La economía está entrando en una etapa difícil, pero aún hay espacio para el optimismo.

Nicolás Lussich

Ing. Agrónomo / Periodista.

La economía uruguaya -y en ella los agronegocios- están entrando en una etapa difícil. Comienzan a percibirse con más claridad los efectos de la crisis regional, a lo que se suma un contexto internacional más complejo, con crecimiento más moderado y con más incertidumbre, por la guerra comercial que desató Trump y sus posibles consecuencias en otras economías, en especial China (nuestro principal cliente). El Fondo Monetario Internacional ajustó a la baja la proyección de crecimiento para Uruguay, de 3 a 2% (y el dato luce aún optimista).

No es un escenario imprevisto: las serias dificultades de Argentina y Brasil vienen desde hace rato y Trump ya va por dos años de gobierno en EE.UU.. Los problemas señalados van expresando paulatinamente su efecto, sin una crisis abrupta. Esto es mucho mejor que un quiebre drástico, pero pueden motivar cierto conformismo indeseable: Uruguay necesita reducir ya su déficit fiscal y -para mejorar a mediano plazo- ir a fondo con reformas profundas, en especial en la seguridad social y en su estrategia comercial, para abrir más oportunidades de generar valor a la producción.

En estos momentos donde se nos mueve el piso es clave tener mente fría pero activa, y reconocer con claridad fortalezas y debilidades. Y los últimos datos muestran que -pese a todas las dificultades- los agro negocios del Uruguay siguen teniendo un tremendo potencial, y la capacidad de generar aún más valor para los uruguayos y para quienes compran nuestros productos en otros países. Uruguay tiene en su producción del campo una fortaleza.

En el sector cárnico, con fluctuaciones y variaciones, el escenario de demanda está firme, entre otras cosas porque la carne uruguaya -natural, producida a pasto y de alta calidad- tiene un valor especial, con una inserción exportadora muy superior a la de un producto indiferenciado (commodity).

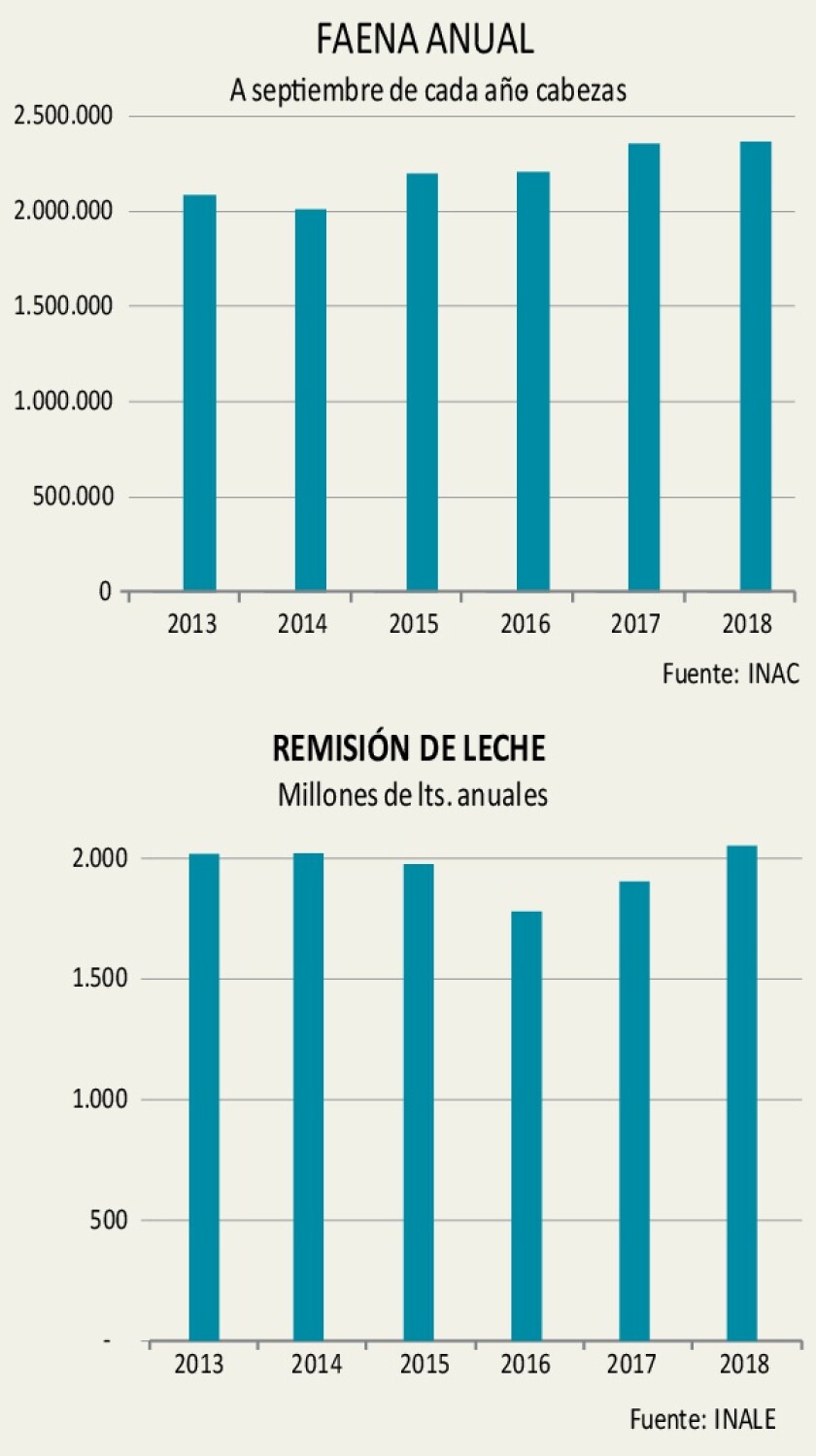

En lácteos, pese a todas las dificultades, la producción uruguaya crece, porque la demanda para esta producción también se afirma, en todo el mundo. Hay una fuerte competencia, pero aún en tiempos difíciles la remisión aumenta (puede llegar a un récord este año, superando los 2 mil millones de litros).

La demanda global de granos sigue firme pero la oferta ha respondido en forma notable con incorporación de tecnología en las chacras de todo el mundo. De manera que los stocks se recompusieron y los precios se normalizaron. Por eso Uruguay recompone sus áreas agrícolas y espera que el clima se normalice, para tener una producción de soja mejor, aún a pesar de áreas menores.

Así las cosas, hay espacio para el optimismo, aún en el complicado escenario actual. Sin embargo, hay ciertos puntos que no pueden olvidarse si se quiere leer bien la realidad. Por un lado, un rasgo típico del agro que no es tan claro en otros sectores: ante problemas de competitividad y/o rentabilidad, muchas veces el campo tiende a aumentar la producción, como forma de compensar la reducción de márgenes. La tendencia es clara en la lechería, pero también vale para los granos (hay que sembrar de nuevo para compensar el ‘agujero’ del año pasado) y también para la producción ganadera (la faena dejó el eje de las 2 millones de cabezas anuales y hace rato que no baja de 2,3 millones). Esto es entendible y genera más aumentos en la productividad. Pero si el resto de la economía no acompaña reduciendo costos y aumentando su eficiencia (es decir, aumentando también la productividad), el agro puede complicarse más, en lugar de superar la coyuntura.

Otro asunto clave son los mercados. El gran ciclo de expansión por demanda externa culminó y ahora hay que pelear contenedor a contenedor, con calidad, precio y negociando en toda la línea. No hay competidor chico ni mercado que pueda despreciarse. Esto es relevante, además, porque el mercado interno -que durante muchos años también tuvo una gran expansión y permitió aumentar la colocación, en especial en carnes y lácteos, ahora está resentido. Más importancia tiene entonces la inserción externa. Allí nos pasa como a la celeste de Tabárez: no concretamos muchas situaciones de gol. Se habla hasta el cansancio de posibles acuerdos comerciales (UE, China, etc.) pero estamos más o menos igual hace rato. Y, en algún momento, el asunto pasa factura.

Mejorar en este plano es clave especialmente para abrir más oportunidades a la industria alimentaria, que cuenta con una base de producción competitiva pero tiene dificultades para desplegar más productos diferenciados. Esto -claro está- no sucede solo por falta de mercados, sino por problemas de competitividad: los costos en Uruguay no son sostenibles y hay que bajarlos: a nivel logístico, en las tarifas (energía, transportes, etc.), en regulaciones excesivas y costos salariales que no acompañan -ni de cerca- la productividad, en buena medida consecuencia de una lógica sindical a contramano. Esto ha dificultado el despliegue de pequeñas y medianas industrias de alimentos, que podrían tener una dinámica mucho mayor. La oportunidad sigue presente, pero el tiempo pasa y tarde puede ser nunca.