La economía uruguaya tiene problemas de competitividad, lo que se expresa en las dificultades para sostener el empleo y crecer. Aun en este contexto, el sector cárnico, el forestal y -con matices- la agricultura, están mostrando dinámica, lo que alienta una visión positiva del agro hacia el futuro.

Ing. Agr. Nicolás Lussich.

En los últimos días se conocieron los nuevos datos del mercado de trabajo (empleo / desempleo) y también los de la producción industrial, ambos con tendencias negativas que persisten. Los datos confirman que la economía sigue en situación complicada, casi sin crecimiento y con caída del empleo, mientras la industria (sector clave) sigue mostrando un retroceso: la producción cae casi 1% y ya se ubica en niveles similares a los registrados antes de la puesta en marcha de la segunda planta de celulosa (hace 6 años).

En especial, ha caído el empleo en el “interior” del país, categoría donde se suman muchas regiones y ciudades con situaciones diversas, pero que en promedio muestran una reducción en la tasa de empleo mayor a la de Montevideo. Es evidente que las complicaciones del agro están en el fundamento de esta tendencia, a lo que hay que sumar las dificultades del turismo y del comercio, en particular en la frontera.

Lo que desde el sector agropecuario se ha marcado y remarcado una y otra vez, se va asumiendo por las malas: cuando la producción del campo y las agroindustrias -en especial las localizadas en poblaciones medias del territorio- entran en dificultades, no lo sufre solo directamente el sector afectado, sino todo su entorno social: proveedores, profesionales, trabajadores, servicios conexos, comercio. Cuando un molino, un frigorífico o un aserradero, deja de producir en un pueblo, lo sienten todos, no solo las personas que están en la plantilla.

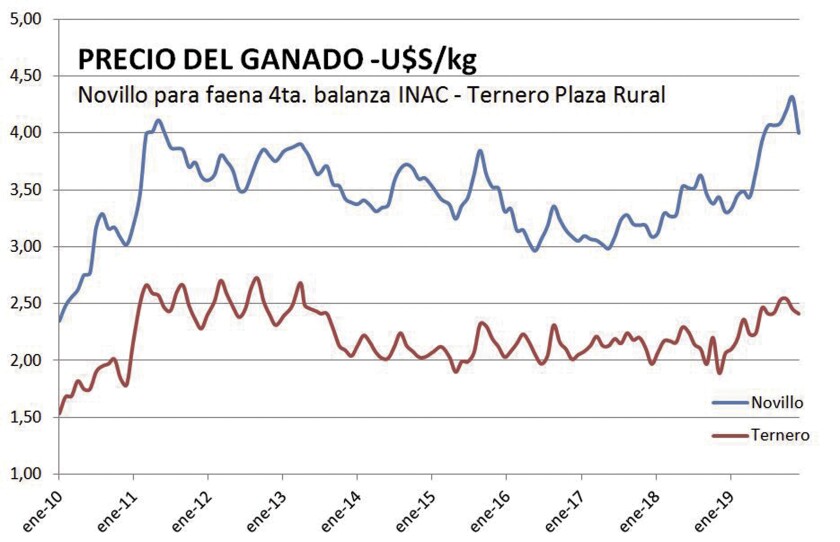

Hay que destacar, sin embargo, que algunos rubros están mostrando un escenario auspicioso, que alienta una proyección general más positiva para el sector y la economía: el rubro cárnico está transcurriendo un período de altos valores, por el renovado empuje de la demanda china. Los precios han tenido una corrección a la baja en los últimos días (eran inauditos), pero se mantienen muy altos en términos históricos y el precio de exportación será casi 10% superior en dólares este año. Hoy la preocupación mayor es la sequía, que estaría interrumpiéndose en las próximas horas con esperadas lluvias; si el tiempo acompaña, el sector arrancará el 2020 fortalecido como para encarar los nuevos desafíos: seguir respondiendo a la demanda china -ahora con mayor competencia regional- adaptarse a la paulatina reducción de la cuota 481 y -lo más importante- aumentar la producción desde la base, apuntalando la cría y recomponiendo las categorías de engorde en el stock.

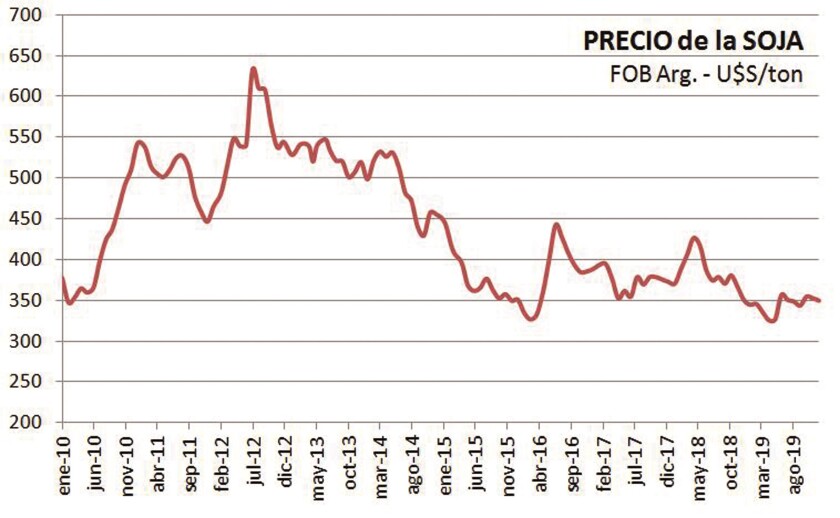

Por su parte, la agricultura retomó empuje, luego de un año 2018 nefasto por la sequía. La reciente escasez de lluvia permite avanzar con las cosechas y los cultivos de invierno (trigo y cebada) están mostrando rendimientos buenos aunque con algunos problemas de calidad, por las lluvias de primavera que trajeron algunas pestes; la falta reciente de agua retrasó las siembras de soja, cuya área puede verse afectada. Son circunstancias esperables de un rubro que tiene el riesgo climático siempre presente. Aun así, los montos por exportaciones se han recuperado este año y la agricultura sigue adelante, sin las áreas récord de hace algunos años, pero con una dimensión muy superior a los promedios históricos, del siglo pasado. Los precios no están a la altura de las expectativas de los productores y habrá que ver si -además del resultado económico de este año- se afecta la intención de siembra. Por otra parte, nuevos cultivos como la canola van tomando una dimensión respetable (apuntando a las 100.000 hectáreas), marcando una senda de interesante crecimiento y completando las posibilidades de cultivos de invierno, para entrar en rotación con soja u otros cultivos de verano. Entre ellos el maíz, que volvió a aumentar su área y -posiblemente- supere las 150.000 este año (considerando grano seco y silo).

Con costos mucho mayores, la agricultura ha logrado sostenerse con tecnología y manejo, lo que permite rendimientos mayores. Bueno sería reafirmar el acceso a la biotecnología transgénica, que ha tenido un freno en los últimos tiempos, con el resto de los países de la región (competidores) incorporando materiales que en Uruguay aún no están disponibles.

Simultáneamente, en estos días Fucrea divulgó los resultados de los productores ganaderos y agrícola-ganaderos que participan de los grupos Crea en todo el territorio, que han tenido un último ejercicio notoriamente más auspicioso que los anteriores, consecuencia de las mejoras productivas (con el clima a favor) y de precios, además -por cierto- de la acumulación de capacidades productivas y de gestión. Fucrea elabora sus números sin considerar deuda ni arrendamientos (supone todo capital propio). Cuando incorpora estos elementos, se ve que son pocas las empresas ganaderas que logran remunerar todos los factores de producción (tierra, trabajo y capital) lo que ilustra lo ajustado de los números y el elevado peso que aún tiene el endeudamiento, generado en zafras previas.

Es que, efectivamente, persisten los problemas de competitividad y es un asunto clave para que el próximo gobierno encare. El tipo de cambio está ayudando ya hoy, con el dólar que cerrará el año con un aumento real cercano al 8%, un aumento apreciable que ayuda -no soluciona- el problema generalizado de costos. Puede estimarse que un avance real similar se dé en 2020.

La competitividad, concebida como la capacidad de ofrecer al mundo productos de valor en forma eficiente, se vincula a también a la capacidad de integrar a los trabajadores a procesos productivos exitosos y dinámicos. No lo estamos logrando: la relación costo / productividad de nuestro trabajo no está bien equilibrada y por eso las dificultades de empleo, crecimiento y exportaciones. Será necesaria una combinación de ajuste cambiario, inversión y reducción del déficit y el gasto estatal, con una mayor calidad de éste, para que haya una mejora efectiva.

Región y mundo. En tanto, fuera de fronteras hay novedades importantes. En la región, el nuevo gobierno argentino aplicó lo que se esperaba: un aumento en las retenciones (impuestos a las exportaciones) a los productos del campo. Se eliminó un tope que acotaba la retención a 4 pesos argentinos por dólar exportado, y ahora la soja tributará 30%, el resto de los granos 12% y la carne y la leche en polvo 9%. Son tasas mayores a las que se venían aplicando, aunque no se trata de un impuesto nuevo (Macri se había comprometido a eliminarlo pero no pudo).

¿Traerá esto inversiones al Uruguay? Es posible, pero no en la dimensión que tuvieron luego de la crisis de 2002: el Uruguay de hoy tiene un precio de la tierra muy superior y costos en dólares altos. La rentabilidad es esquiva y -además- la propia situación de los argentinos es diferente. Aun así, es posible un influjo de inversión argentina a la que hay que “hacerle espacio” reafirmando una política fiscal más sensata y reduciendo el gasto estatal, para que la llegada de capitales (que ya tiene un capítulo fuerte con el proyecto de UPM) no nos retrase el tipo de cambio a niveles que comprometan al resto de la economía.

Argentina aumenta las retenciones para recaudar. Además, está en ciernes la aplicación de un “dólar turístico” para cerrar el grifo a la salida de dólares por consumo en el exterior, lo que resultaría un golpazo para el sector turístico del Uruguay.

Mientras, EEUU y China han logrado una paz comercial parcial, al establecer un acuerdo por el cual EEUU no aplicará nuevas tarifas, en la medida que China se comprometió a comprar productos agropecuarios estadounidenses (aún no hay detalles de volúmenes específicos). El mercado de granos y -a su medida- carnes y otros productos es global, por lo que el cambio va a arbitrar en otras corrientes comerciales. Pero en el corto plazo, la re entrada de productos de EEUU a China seguramente pondrá presión en los precios de importación chinos, lo que no es buena noticia para nuestra región y para Uruguay. Habrá que ver la dimensión efectiva de este cambio.

En cualquier caso, está demostrado que la estabilidad es esquiva: permanentemente hay cambios, impactos negativos, oportunidades, que Uruguay logrará sortear o aprovechar -según el caso- si mejora su desempeño productivo, enfocándose en el valor y recuperando empleo. Sin las “conquistas” de competitividad no se sostienen las “conquistas” sociales.