Las exportaciones moderaron su caída en junio. Las colocaciones de carne a Europa se van recuperando y la agricultura mejora sus proyecciones de precios. Mientras, la situación fiscal se deteriora, pero dentro de lo previsto. Después del duro golpe por la pandemia, el éxito en su control podría ayudar a la economía.

Ing. Agr. MBA, Nicolás Lussich.

Con el retorno de las clases presenciales en todo el país -aún voluntaria- la actividad comienza notoriamente a retomar vigor, lo que se ve en el movimiento en las ciudades y pueblos en todo el país. Aún hay varios sectores muy afectados -notoriamente el turismo- que demorarán en recuperarse, y la situación de empleo es preocupante, pero poco a poco se va remontando la fuerte caída en la actividad que causó la llegada del Coronavirus.

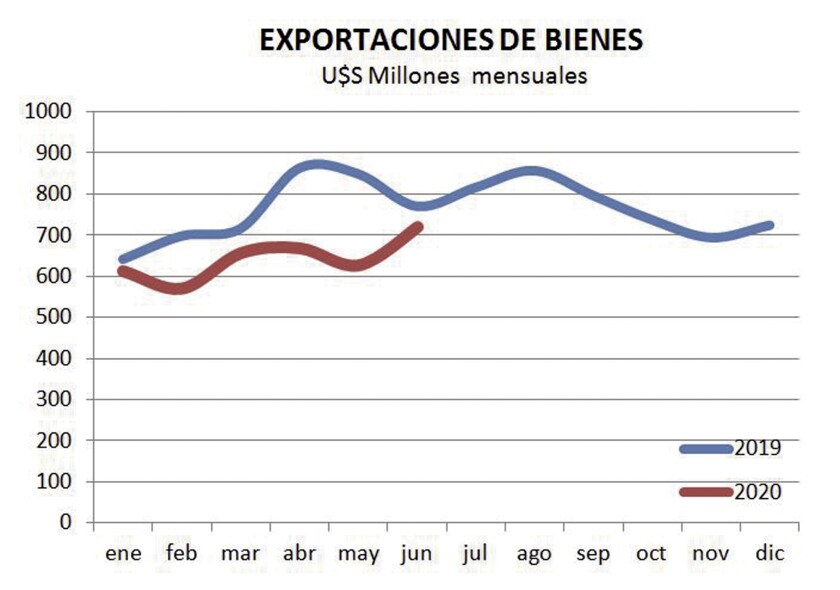

En los agro negocios es clave el desempeño exportador y allí hay algunos datos alentadores. En junio las ventas al exterior cayeron 7% respecto al mismo mes del año pasado, una caída apreciable pero bastante menor a la que se dio en meses previos, cuando la pandemia mostró su impacto más notorio (gráfica). Bajan las ventas de carne -por menor volumen- y de celulosa -por menor precio- mientras aumentaron otra vez las colocaciones de arroz y malta, a lo que se sumó un buen desempeño en el sector lácteo.

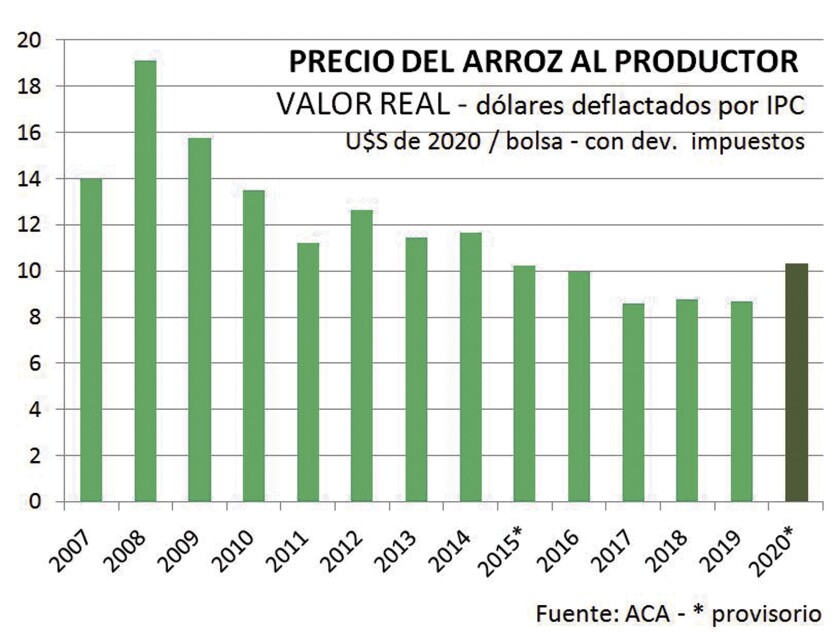

Si la tendencia permanece, seguramente tendremos un segundo semestre mejor, aunque es claro que este año las ventas de celulosa y granos bajarán (la cosecha de soja cayó casi 1 millón de toneladas por la sequía). Lo de la celulosa se explica porque los precios previos eran excepcionales y ahora vuelven a niveles más cercanos al promedio histórico; por su parte el precio de los granos tuvo una recuperación interesante esta semana, luego de que el Departamento de Agricultura de EE.UU. (USDA, por su sigla en inglés) informara que el área de soja subió menos de lo esperado en EE.UU. (no alcanzó las 34 millones de hectáreas), mientras cayó la estimación de área de maíz en 2 millones de hectáreas (serán 37,2 millones). También hay buenas noticias para el sector arrocero, con un precio convenio provisorio superior al del año pasado y máximo desde 2014 (gráfica).

De todas formas, los precios están cerca de los promedios históricos y esto es un factor común a prácticamente todos los rubros: precios medios, mayor competencia y -por tanto- la necesidad permanente de contener costos y mejorar la productividad. Es el caso también del sector lácteo, que sube la producción y sostiene las colocaciones, pero con precios contenidos.

En el caso de la carne la dinámica es permanente, en un sector donde -a pesar de los pocos avances comerciales del país- hay capacidad de maniobra para adaptarse a los virajes externos. Cuando la demanda en Europa se derrumbó, se compensó parcialmente con ventas a EE.UU. y Canadá, se valoró especialmente la colocación a Israel, y otros mercados -como Japón- también hicieron su aporte. Ahora la demanda europea se está recuperando, tanto en volumen como en precio, en la medida que la actividad en el viejo continente también se está retomando. De todas maneras el sector tiene sus propias limitaciones de oferta. En este contexto, a partir de un planteo del sindicato de trabajadores de la industria (FOICA) respaldado por los propios empresarios frigoríficos, se abrió la discusión sobre la posibilidad de habilitar las importaciones en pie, en principio de ganado terminado para faena.

El asunto está -al momento- solo en términos de discusión, y lejos de ser una realidad. ¿Sería razonable? Desde el punto de vista de los principios del mercado, es lógico que haya una puerta de vaivén: si el ganado sale en pie, pues también que entre. Esto -claro está- con los recaudos sanitarios correspondientes, que no son sencillos de garantizar y -por eso- es una opción aún lejana. Menos ahora con el mundo en pandemia.

Hay que recordar que Uruguay está importando altos volúmenes de carne para consumo directo, en especial de Brasil, y el argumento de los defensores de la importación es que eso podría “sustituirse” por ganado en pie, procesado por obreros compatriotas (se estima que casi 1 de cada 5 kilos de carne vacuna que consumimos en Uruguay, es importada). Es posible, y expone con claridad el fondo del asunto: más allá de las exportaciones / importaciones de ganado en pie, Uruguay tiene un problema de competitividad que -en definitiva- no es otra cosa que la dificultad que tiene el trabajo uruguayo de desempeñarse productivamente; en efecto, hoy resulta bastante conveniente importar carne en lugar de procesarla aquí, en especial por el abaratamiento en Brasil. En el fondo, el asunto refleja problemas de costos y productividad, entre otras cosas por beneficios excepcionales que tienen los obreros de la industria, con un seguro de paro rotativo, y problemas de ausentismo, entre otros, además del propio “costo país”.

Precios relativos.

La industria frigorífica no es un caso aislado: los problemas de competitividad del Uruguay aquejan especialmente a todos los procesos equívocamente llamados de “agregado de valor” que -en realidad- aluden a los que incorporan mano de obra con mayor intensidad. Es un problema serio para un país que enfrenta un profundo problema de empleo, que se ha profundizado por la epidemia de Coronavirus, pero que venía de antes.

En este plano hay problemas de competitividad sistémicos (productividad, mercados, costos logísticos, etc.) pero también hay un permanente dilema monetario-cambiario: en las últimas semanas el dólar en Uruguay bajó sensiblemente, entre otros factores por el mayor optimismo externo y la buena reputación del país, que permitieron captar centenares de millones de dólares para financiar al Estado. La baja del dólar hizo que la inflación frenara y retrocediera unos palmos (10,4% el dato anual a junio), algo positivo aunque aún Uruguay sigue con inflación alta, en un mundo donde la inflación no es problema.

El gobierno hace equilibrio entre bajar la inflación -que tiene siempre buen eco popular y facilita la negociación salarial- y contener el dólar, que ya esboza un retraso importante respecto a Brasil. Esta semana el Banco Central permitió la compra directa de Letras con dólares, para evitar mayor presión sobre el mercado cambiario, una medida de corto-mediano plazo que, de todas formas, puede ser efectiva. Al mes de junio, el dólar -en términos reales- está casi 10% arriba de su valor de un año atrás, y marca un máximo desde 2010; esto ha permitido mejorar los precios relativos con países fuera de la región, pero con Brasil venimos perdiendo: el tipo de cambio real bajó 20% en el último año (gráfica).

Salud y economía.

Han estado contrapuestas en estos meses: para combatir el Coronavirus hubo que implementar cuarentenas, distanciamiento, suspensión de actividades, controles (con sus costos agregados), etc.. Había que priorizar la salud sobre la economía, si bien la estrategia uruguaya fue siempre “mantener los motores prendidos”.

Dicha estrategia resultó exitosa y ahora se abren posibilidades de capitalizar el avance sanitario en términos económicos. Al éxito de la colocación de bonos -donde los resultados sanitarios tuvieron un rol- hay que sumar la habilitación europea para aceptar la llegada de uruguayos. Hasta parece que nos quedamos con la Copa Libertadores.

En agro negocios, se destacan las garantías que da Uruguay en rubros como carne y granos, donde China -demandante clave- ha estado particularmente exigente, suspendiendo varias plantas frigoríficas en varios países, que no Uruguay. Además, China está entrando en una etapa de mayor confrontación con Occidente y a Australia (geográficamente oriental pero culturalmente occidental) le aplicó una nueva suba de aranceles a sus carnes.

Por todo este contexto, mantener el Coronavirus a raya es clave para que los agro negocios de exportación sigan funcionando, evitando problemas de contagio en las plantas e instalaciones. En Brasil, esta semana, irrumpió un brote en 2 industrias de Mato Grosso (que procesan cerdos), un problema grave. Hay que extremar los cuidados y el “caso Buquebus” deja un par de lecciones: que hay que andar con más cuidado y que -también- es posible hacer testeos más rápidamente, para autorizar o no un traslado en pocas horas. ¿No debería hacerse lo mismo a los camioneros del transporte internacional? Algunas empresas industriales ya están implementando testeos de este tipo y enhorabuena: en un mundo con virus, Uruguay anda bien y puede estar aún mejor.