No solamente el precio del gordo ha logrado situarse en niveles relativamente favorables para el ganadero, el ternero también. El sector ha demostrado sus fortalezas incluso en un año tan desafiante como es el corriente.

Rafael Tardáguila

rafael@tardaguila.com.uy

Está en sus inicios la zafra de reproductores 2020. La inversión en un toro es, no cabe duda, de largo plazo. Ese toro preñará una vaca que parirá un ternero en la primavera 2021 el cual, si se le dan las condiciones apropiadas para una rápida recría y terminación, estará disponible para faena unos dos años y medio después. Por lo tanto, la cristalización de la inversión se dará -tomando al sector ganadero en su conjunto, sin tener en cuenta ventas intermedias- hacia el primer semestre de 2024 o después.

Vaya si correrá agua debajo de los puentes hasta ese momento. Sería temerario arriesgar una situación de mercados a tan largo plazo. Pero sí se pueden observar algunas de las fuerzas que todo indica serán las que más incidencia tendrán en un mediano plazo. Siempre que no pase nada que hoy en día está fuera del radar.

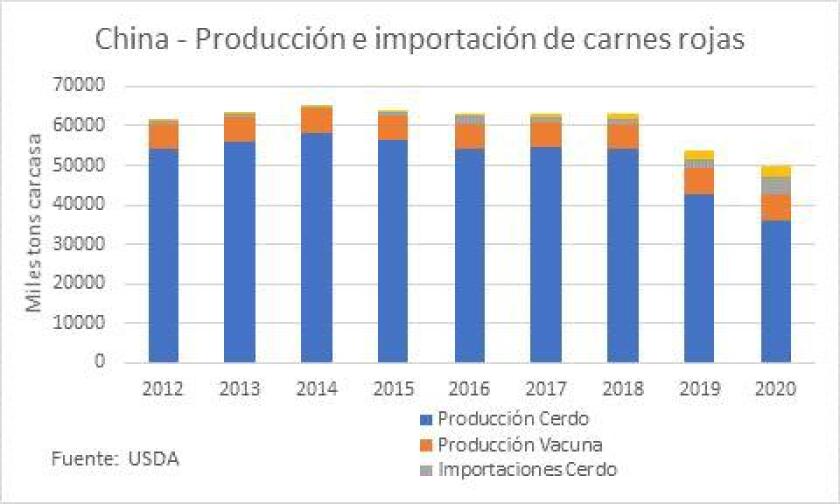

La principal fuerza que ha movido los mercados internacionales de la proteína animal en los dos últimos años ha sido la fiebre porcina africana. Su impacto sobra la producción de carne de cerdo en China ha sido devastador. Según el USDA, China en 2020 dejó de producir uno de cada tres kilos que había producido en 2018. Son 18 millones de toneladas carcasa que la potencia asiática intentó suplir con importaciones, pero con éxito muy relativo. Es que no da toda la carne que se exporta en el mundo para compensar este faltante. Si se tienen en cuenta producción e importaciones de carne de cerdo y bovina, China pasó en dos años de una disponibilidad de más de 63 millones de toneladas a menos de 50 millones. La baja es de 21%. Lógicamente, los precios de la proteína animal en China se dispararon. Por más que se considera que comenzará una recuperación de las existencias de cerdos -el aliciente vía precio alienta a los productores a correr el riesgo de que su lote se infecte- esta será lenta. En 2021 les seguirá faltando carne y con seguridad también en 2022. No tanto como ahora, pero necesitarán importar volúmenes grandes.

Además, el virus de la fiebre porcina, al igual que el del covid-19, no se queda quieto. Este mes llegó a Alemania, tercer principal proveedor de carne de cerdo en China. Así, los principales mercados asiáticos (Japón, Corea del Sur, China) cerraron la entrada de este producto, generando un faltante adicional. Otro factor alcista.

Esta es la primera gran certeza: China producirá mucho menos carne de cerdo y tendrá menor disponibilidad de sus proveedores internacionales.

Desde el lado de la demanda la otra certeza es negativa. La pandemia hunde la economía mundial. Un mundo más pobre consume menos, en especial de alimentos relativamente caros como las carnes rojas, fundamentalmente la vacuna. Pero 2020 ha demostrado que, más allá de la pandemia, el producto sigue demandado. El hueco dejado por la fiebre porcina pesa más que el impacto de la pandemia sobre la demanda.

Desde el lado de la oferta también hay factores alcistas. Las perspectivas de producción de los dos principales exportadores mundiales son bajistas. Australia producirá mucho menos carne vacuna en 2021, dado que por fin les llovió y comenzaron una intensa recomposición de existencias luego de más de dos años de una tremenda sequía. Su saldo exportable es mucho menor. Brasil también está en fase de recomposición, pero debido al impacto negativo del covid-19 sobre la demanda interna -el principal destino de su producción- el saldo exportable es creciente. Brasil exportará volúmenes récord de carne vacuna en 2020, pero difícilmente logre sostenerlos para 2021, en tanto se confirme la expectativa de que la economía del país comience a reacomodarse tras el mazazo de la pandemia.

Por lo tanto, en el plano exterior, las expectativas son más bien favorables.

En el plano doméstico es donde surgen algunas dudas, dado que la oferta para faena comenzará a crecer. La generación 2018 dejó muchos más novillos disponibles que estarán en peso de faena en número creciente en 2021. La escasez de oferta que sufrieron los frigoríficos entre 2018 y 2020 dará lugar a un nuevo escenario. Lo más probable es que la industria se quede con una porción mayor del negocio que en estos últimos años. Pero, dado que el escenario externo luce promisorio, todo indicaría que tendrá el aliciente suficiente como para intentar faenar una buena cantidad de hacienda.

En definitiva, habrá que ver cómo se equilibra el mercado, pero hay varias certezas que permiten ser cautamente optimistas.