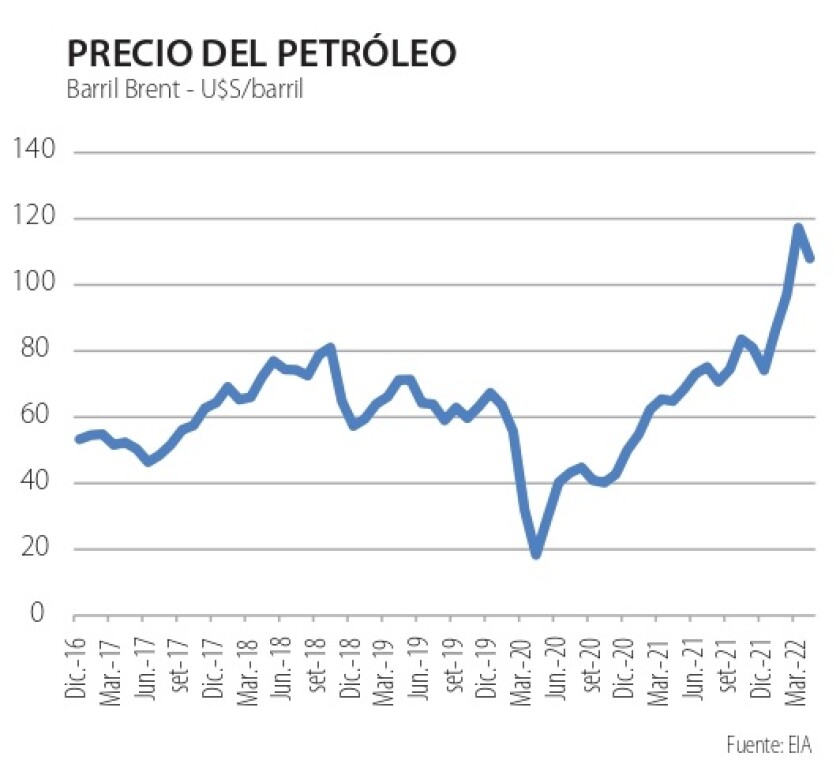

Lamentablemente la guerra en Ucrania continúa. Los rusos retrocedieron en el norte del país, pero se concentran ahora en el Este. Así, los precios de la energía -que habían amagado aflojar ante posibles acuerdos de paz- volvieron a subir y están marcando niveles más firmes y muy altos. El barril Brent tocó los 100 dólares para rebotar a 108 y no parece irse de estos niveles. Para los agronegocios es un dato clave porque la energía determina costos de agroquímicos y fertilizantes, laboreos y cosechas, fletes y procesamiento. Si los combustibles siguen altos, difícilmente bajen los granos y otros alimentos.

Esto trae desafíos a varias puntas. Por un lado, el aumento en los precios de los fertilizantes y la restricción de oferta de éstos que implica la guerra (Rusia y Bielorrusia son importantes proveedores) puede limitar áreas y rendimientos, lo que sería muy negativo dadas las circunstancias. En efecto, si algo está precisando hoy el mercado internacional es un aumento de la producción, luego de confirmada la caída en la cosecha sojera en América del Sur (en especial Brasil y Paraguay) y dados los problemas que muestra el cultivo de trigo en EEUU, entre otros factores.

Por otra parte, el aumento en el precio de los alimentos suele traer dificultades políticas de diversa intensidad para los países. En Uruguay lo estamos viviendo claramente, con un aumento de la inflación a 9,4%, con los alimentos subiendo 13%, impulsados principalmente por la carne vacuna. Ésta es una particularidad local: el alimento más popular fronteras adentro, es un producto de lujo en el mercado global, y se está pagando a precio de oro. El asado de oferta atenúa pero no neutraliza el problema, y se han sumado aumentos en otros alimentos.

La inflación y la economía se han establecido -lógicamente- como las principales preocupaciones de los uruguayos y los diversos sectores políticos -en el gobierno y la oposición- hacen fila para hacer propuestas mitigadoras, algunas más efectivas que otras. En economía no hay soluciones mágicas y todo tiene su costo; así, lo más deseable es tener la máxima puntería para ayudar a quienes realmente no pueden parar la olla; las rebajas “al barrer” pueden ser relativamente sencillas de aplicar, pero benefician a los que precisan y a los que no tanto.

Por otro lado, la preocupación por la caída del salario real (derivado de una inflación mayor al ajuste nominal de los salarios) ha llevado a propuestas que pasan por -precisamente- adelantar o reforzar el aumento salarial, y allí es donde la cosa se puede complicar. Los salarios los pagan las empresas e instituciones (incluyendo el Estado) y si se está planteando un mayor aumento de costos ¿Qué sucederá con los precios de venta? Seguramente tenderán a subir (allí aparecen las “expectativas” de inflación de los empresarios, que no se mueven de 8%).

Esto se contrapone a la política anti inflacionaria del Banco Central, que apretó el acelerador para contener la inflación aumentando la tasa de interés, con la consecuente caída en el tipo de cambio. Estas no son buenas noticias para los sectores que compiten con el exterior, desde el software al agro, pasando por camioneros y hoteleros. Son tomadores de precios en la venta (en dólares), y enfrentan subas de costos locales en esa moneda.

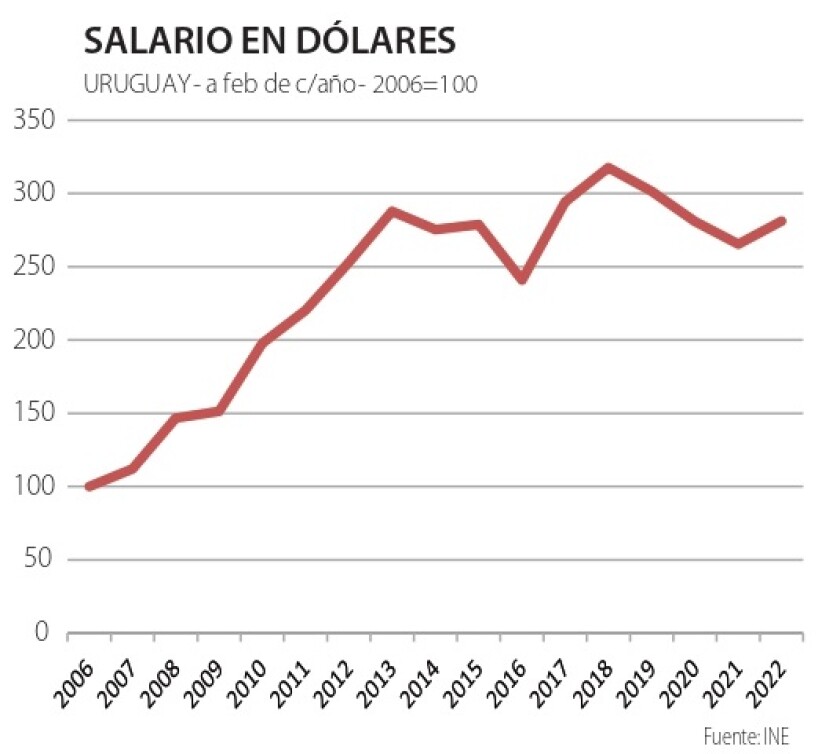

Si la política salarial y la política monetaria no se sincronizan, tendremos una inflación más persistente y pérdida de competitividad por caída del tipo de cambio. El Banco Central ha fundamentado muy bien sus decisiones, pero si actúa solo la inflación bajará a costa de una mayor pérdida de competitividad, con la consiguiente afectación de la actividad y el empleo. Como señalamos la semana pasada, los salarios medidos en dólares ya están en niveles similares a los del anterior “boom” de commodities (2012-2014). Para los sectores que no han tenido aumentos significativos en los precios de venta, es una circunstancia difícil.

Si en Uruguay los problemas son serios, en otros lugares pueden ser graves. Lo de Perú es preocupante y situaciones parecidas pueden darse en otros países emergentes. En Europa y EEUU el nivel de vida promedio es bastante mayor, pero los aumentos abruptos de combustibles y alimentos generan descontento y problemas políticos. China -principal destino de las exportaciones- no está excluida de esta coyuntura, aunque tiene particularidades.

Grandes y chicos.

La inflación en China es históricamente más baja pues es una economía con aumentos más fuertes y continuos de productividad y -además- su moneda se ha valorado. De todas formas, los precios mayoristas han tenido subas fuertes recientemente por el aumento a nivel internacional de muchos insumos. Y es posible que parte de eso se traslade a precios del consumo. Asimismo, las cuarentenas impuestas por los brotes de Covid pueden generar problemas de escasez y alzas de precios. En cualquier caso, es difícil que la inflación minorista en China supere el 3%.

En el contexto de la guerra y el aumento global de precios, el gigante asiático tiene una preocupación clave: mantener el abastecimiento de alimentos. Con una población de casi 1.400 millones de personas, es una tarea ciclópea. Sus instintos la llevan a buscar el autoabastecimiento, pero esto es difícil de lograr, en especial en un país cuyas tierras de cultivo no son abundantes en relación a la población. Por eso la importación de alimentos es clave, y es muy claro que los chinos han procesado (en los últimos dos años) una acumulación de stock de granos abrumadora, lo cual -todo indica- tiene un sentido estratégico. Las cifras muestran que -con una gran población, pero que no alcanza el 20% del total mundial- China tendrá este año el 70% del stock global de maíz, 60% del de arroz y 50% del de trigo. No es casualidad.

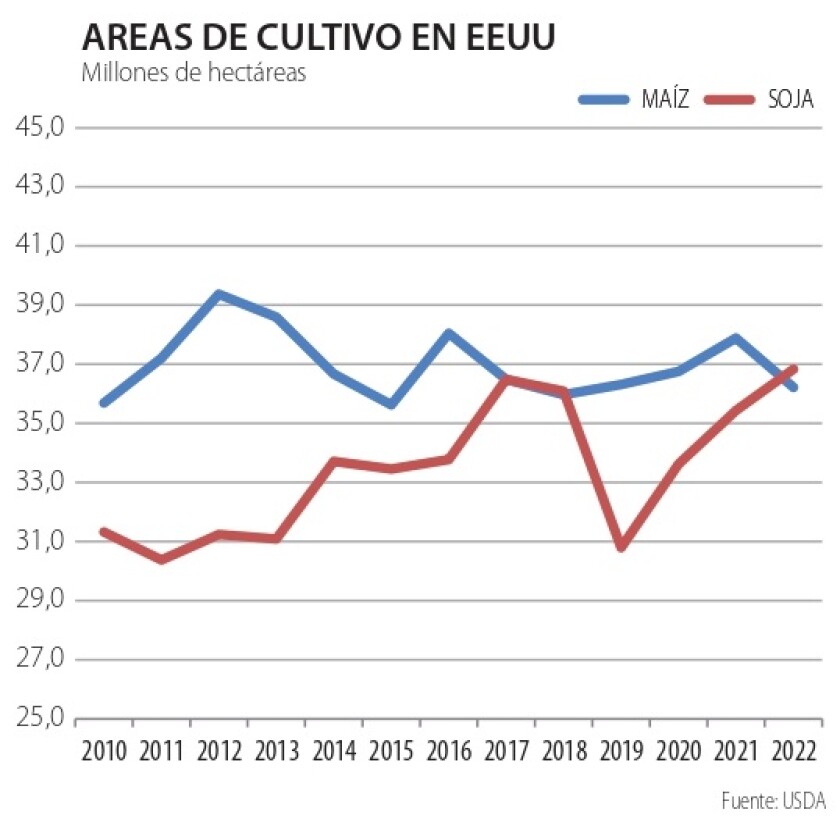

La guerra en Ucrania ha afectado seriamente a una de las zonas de alta producción agrícola claves en el mundo, por lo que es clave que las otras regiones de alta producción respondan. En Europa (otra potencia agrícola) ya se plantea habilitar mayores áreas de siembra, avanzando sobre áreas de reserva. Algo similar sucede en EEUU, aunque allí los mecanismos de seguros y otras regulaciones no habilitan tan claramente el estímulo de precios al productor. Sí podría incidir que se haya habilitado una mayor mezcla con etanol en la nafta, aunque las últimas cifras de intención de siembra muestran algo más de inclinación a la soja.

En la región, Brasil se apresta a producir más la próxima zafra, aunque con la incertidumbre por la disponibilidad de fertilizantes y por otros costos. Y Argentina, a contramano, limita las exportaciones y hasta tiene problemas para proveer el combustible en plena cosecha. Produce, pero podría producir mucho más para un mundo que necesita sus granos y alimentos. Y los paga.