La suspensión de las exportaciones de carne vacuna de Brasil a China se extendió por mucho más tiempo del que se suponía y está trastocando todo el mercado; lógicamente, bajan los precios de la hacienda en Brasil, pero también caen los paraguayos, suben los uruguayos y se dan variaciones trascendentes en los precios y en el flujo de carne vacuna en distintos mercados, incluyendo el uruguayo.

En la penúltima semana de agosto —antes de que se detectaran los dos casos atípicos de vaca loca en territorio brasileño— el precio medio del “boi gordo” en el estado de Sao Paulo era de R$/@ 310,5, de acuerdo con las referencias de la consultora Scot, con pago a 30 días y libre de impuestos. Esta semana se ubicó en R$/@ 285,5, una caída de 8% en menos de un mes y medio. Para peor para quienes compiten con Brasil en el mercado internacional, el real se desvalorizó en ese mismo período, por lo que la baja en dólares fue de 10%.

Aunque China es por amplio margen el principal destino que suspendió las importaciones de carne vacuna de Brasil, no es el único. Hay otros trascendentes, caso de Egipto, y algunos más. Todo ese volumen que no puede ingresar a los destinos usuales debe ir buscando otras opciones, que son el mercado interno brasileño —que no está en buenas condiciones— y otros externos que mantienen sus puertas abiertas.

Entre estos figura Uruguay. En el año a agosto importó más de 11 mil toneladas de carne vacuna brasileña, posicionándose como segundo principal destino del enfriado exportado por Brasil. Y eso que los precios brasileños en varios momentos del año fueron más caros que los uruguayos. Ahora, con los principales mercados cerrados para el producto brasileño, los frigoríficos de ese país tienen renovado interés en colocar carne en Uruguay.

“Con esta situación de China, los frigoríficos brasileños están ofreciendo mucha mercadería y los uruguayos no ofrecen ni siquiera a precios altos”, comentó Jorge López, principal de Abasta Santa Clara.

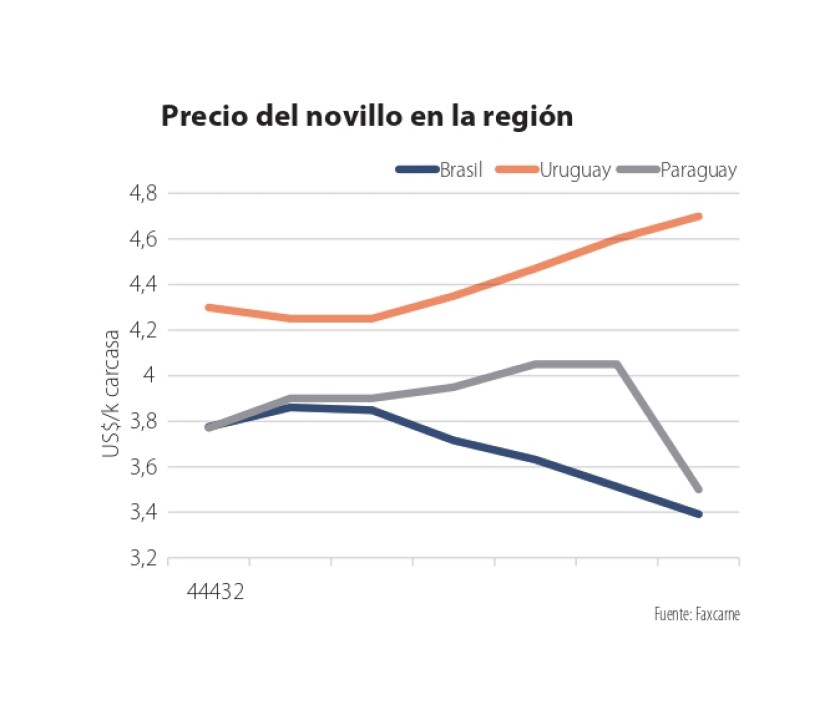

En el año a setiembre Uruguay importó 23% menos volumen de carne vacuna que en el mismo lapso de 2020. Pero la situación cambia a partir del corriente mes de octubre. De las 2 mil toneladas importadas el mes pasado, seguramente se pase a cerca de 3.000. Es que la diferencia de precio entre la hacienda para faena en Uruguay y Brasil es enorme. Esta semana el valor medio en los principales estados exportadores de Brasil cayó a US$ 3,39 el kilo carcasa. La referencia para el novillo uruguayo es del entorno de los US$ 4,70, cerca de 40% más.

A Uruguay no le alcanza todo lo que pueda llegar a producir en estos momentos —que es muchísimo— para colocarlo a altos precios en el mercado chino, en tanto que Brasil, sin acceso a ese destino, vuelca su producción a precios mucho más baratos en los mercados a los que puede acceder.

Lo mismo pasa con Chile, principal importador de carne vacuna de la región. El país trasandino mantiene sus puertas abiertas para la carne brasileña y eleva sus compras en este origen en desmedro del producto paraguayo. Esto llevó a que en la última semana el precio de la hacienda para faena en Paraguay se haya desplomado más de 50 centavos para ubicarse en el entorno de US$ 3,50 el kilo carcasa, todavía por encima de Brasil, pero muy cerca.

Paraguay es el país que sufre de forma más cruda el impacto de la suspensión de Brasil en China, ya que no puede acceder al gigante asiático y sufre la competencia del gigante sudamericano en los destinos en los que la industria guaraní se ha hecho fuerte en los últimos años. Chile es el comprador de carne vacuna paraguaya; en el año a setiembre llevó 108 mil toneladas, 41% del total.

Lo contrario sucede con Uruguay, país que cuenta con la amplia mayoría de su industria frigorífica habilitada para el mercado chino y que está aprovechando lo máximo posible la situación de sus dos vecinos. No solamente impacta la suspensión de Brasil a China, sino también las autolimitaciones impuestas por Argentina en sus ventas al exterior. Por más que la semana pasada el nuevo ministro de Agricultura, Julián Domínguez, anunció la liberación de las exportaciones de carne de vacas manufactura a partir del lunes pasado, por el momento eso no se materializó, por lo que el cepo sigue tan restrictivo como lo estuvo hasta antes de las elecciones primarias en las que el gobierno de corte kirchnerista sufrió un duro revés.

Es claro que la actual situación es una coyuntura. Brasil va a volver a exportar a China seguramente a la brevedad. Aunque Argentina no es predecible, se supone que una vez queden atrás las elecciones de medio término —que serán el 14 de noviembre—, las limitaciones a las exportaciones se levantarán, al menos parcialmente.

Cuando eso suceda, los precios de la hacienda en Brasil y Paraguay seguramente se recuperarán y los de Uruguay tenderán a bajar y dejarán atrás los niveles récord actuales. Pero, más allá de eso, hay una cosa que parece bastante clara: la demanda internacional sigue siendo muy intensa, no solamente en China, sino en otros países o regiones clave. La salida de la pandemia está impactando en una mejora de las compras en varios de ellos, por ejemplo, en Europa. Por lo tanto, los equilibrios volverán a niveles más cercanos a lo usual, siempre dentro de este ambiente de firmeza determinado por la avidez mundial por carnes rojas.