El clima hoy es protagonista de la coyuntura agrícola, tanto a nivel local como regional. Las lluvias que comenzaron a llegar en estas últimas horas eran ansiosamente esperadas por los productores, en particular en las chacras de soja que ya estaban al límite de la afectación grave, por falta de agua. Esperemos que las precipitaciones sean suficientes para completar un buen ciclo del cultivo. Lamentablemente, los precios están decepcionando: la cosecha brasileña de soja sería menor a la esperada, pero de todas maneras, enorme. Sumado esto a la recuperación de la producción en Argentina, los precios están presionados y la oleaginosa no supera los 390 U$S/ton puesta en Nueva Palmira.

En el sector arrocero, en cambio, la situación es casi la inversa. Los precios han dado un salto excepcional por la decisión de la India (principal exportador mundial) de restringir abrupta y fuertemente sus exportaciones. India enfrentaba a mediados del año pasado un serio problema inflacionario (en particular por la suba de los alimentos), lo que llevó a su gobierno a imponer aranceles en varias categorías de arroz y directamente prohibir la exportación de arroz no-basmati, incluyendo el grano largo blanco, tipo que produce Uruguay.

India llegó a esta decisión luego de un par de zafras muy complicadas por afectaciones climáticas, al tiempo que este gigantesco país sigue aumentando su población y su consumo (se estima que la población de India ya superó a la de China).

La decisión impulsó los valores internacionales varios escalones hacia arriba. Así como China es clave en los mercados internacionales de varios productos alimentarios, India es definitoria en el mercado global arrocero, y su decisión de restringir las exportaciones llevó los precios internacionales a sus mayores niveles en los últimos 10 años.

Impacto regional y local

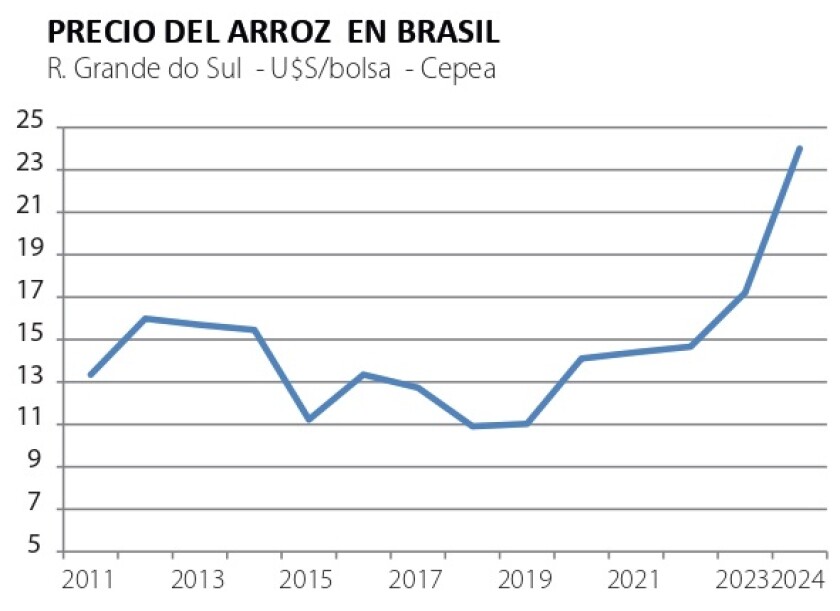

En el mercado brasileño (referencia regional), el efecto fue inmediato. En la gráfica adjunta se observa la evolución del precio de la bolsa de arroz en Río Grande do Sul, que se acerca a los 25 U$S/bolsa. Esta es una referencia directa para los productores que venden arroz cáscara (que han crecido en número en los últimos años), la cual -de mantenerse- hará del actual uno de los mejores ejercicios recientes. Y nada se vislumbra para que el arroz baje: se espera que India seguiría con las restricciones, al menos hasta las elecciones de abril-mayo próximos (y seguramente por lo que resta del año). Otro interesante ejemplo de cómo definiciones políticas pueden alterar drásticamente un mercado.

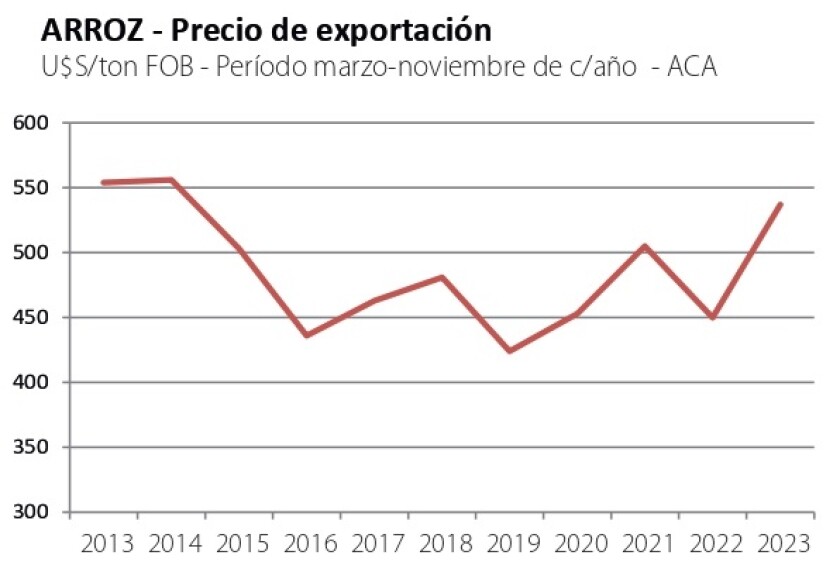

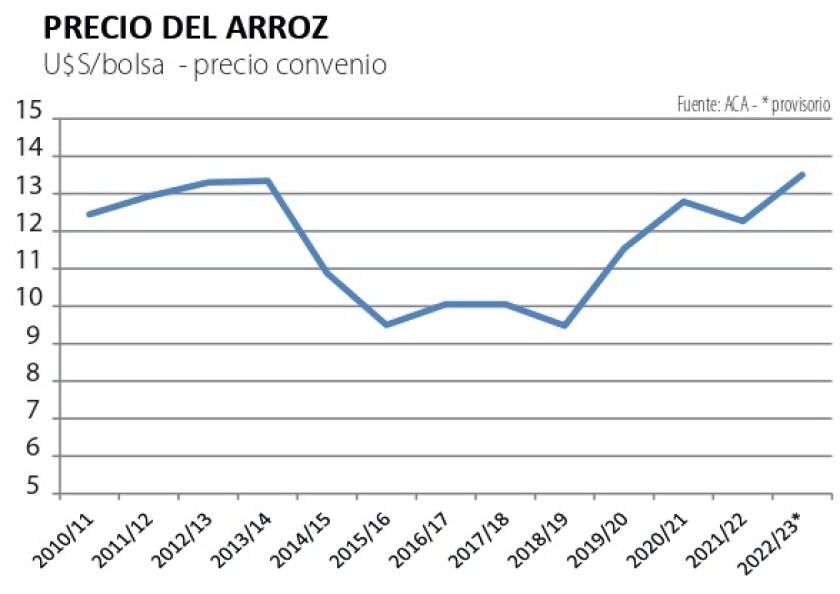

Para los productores que venden a través del precio convenio, aún está pendiente la decisión sobre el precio definitivo de la cosecha 2023. El precio provisorio es 13,5 U$S/bolsa (gráfica), pero dado el mejor escenario de mercado los productores esperan una suba sustancial. El precio de exportación obtenido por Uruguay el año pasado hasta noviembre (gráfica) promedió 537 U$S/ton, 20% más que igual período del año pasado. Pero este promedio incluye arroces de diverso tipo y con negocios previos a la decisión india. Se espera que ese promedio tenga una suba importante al tiempo de pasar raya a la zafra. Hoy los valores FOB por el arroz blanco en puerto se acercan a 700 U$S/ton, y los del paddy se ubican en torno a 400 U$S/ton.

Así como en otros tiempos los arroceros venían a la cola del tren del resto de los agronegocios, hoy el escenario se ha invertido. Alimento noble y milenario para las grandes poblaciones del Asia y otras zonas del mundo, el arroz no tuvo las subas de precio que sí disfrutaron los productores de soja, carne, leche y otros cultivos, en tiempos en que China apretaba el acelerador en su consumo.

El arroz no entró en esa dinámica porque por más de 10 años la producción superó el consumo y los stocks se acumularon en todo el mundo, hasta alcanzar niveles récord de la relación stock/consumo (gráfica). Sin embargo, en las últimas 2 zafras (a las que se sumará la actual) el consumo superó la producción y los stocks están bajando, dato alcista. En parte es por esta situación, también, que India tomó la mencionada decisión.

Perspectivas

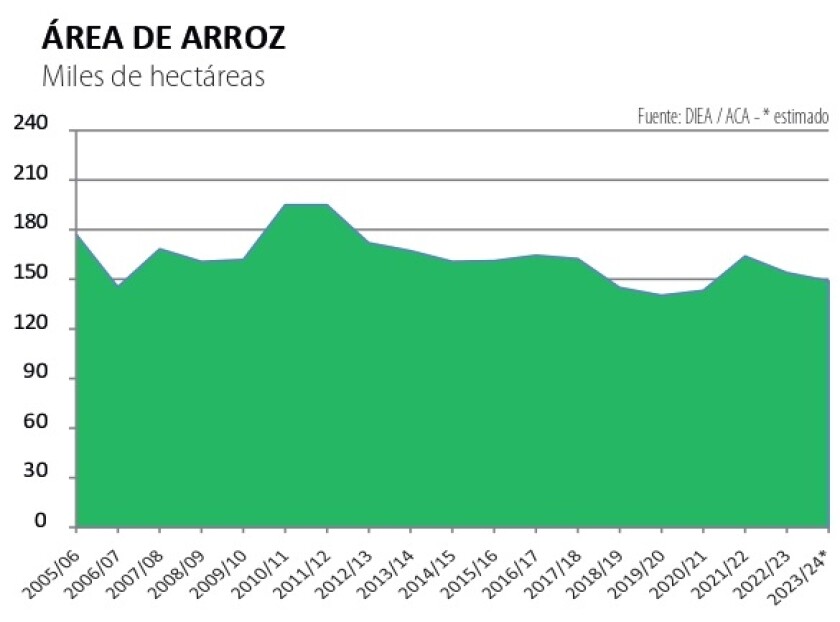

Así las cosas, hoy los arroceros uruguayos van a lograr un precio como no se había visto en muchos años. Lamentablemente, no lo podrán aprovechar con todo el potencial que el sector arrocero uruguayo tiene: también en nuestro país el clima generó complicaciones y la sequía del año pasado deprimió seriamente el agua en las represas. De tal manera que no alcanzó con que lloviera más en los últimos meses para recomponer totalmente los embalses y el área hoy plantada está claramente por debajo de lo que los arroceros proyectaban, y muy lejos del potencial que podría tener el sector (gráfica).

Pese a esto, el clima ahora está ayudando. Este es un año Niño, que habitualmente no es lo mejor para el arroz, porque llueve más y hay menos sol. Cultivo 100% bajo riego, le importan las lluvias pero no tanto durante el ciclo; lo que sí es relevante es la luminosidad. Pero ha sido un Niño algo atípico. Trajo más agua, pero abrió una ventana de siembra en octubre, que los arroceros aprovecharon para sembrar la mayor parte del cultivo, siembra en fecha que da buena base para rendimientos.

Por otra parte, en estos últimos días previos a las lluvias, se abrió otro período -atípico en un año Niño- con mucho calor y muy buena luminosidad, justo en torno a la época de floración. Esto le da un gran impulso al rendimiento potencial. De manera que los productores son optimistas y esperan alcanzar un rinde superior a 8.500 kg/ha, debajo de los recientes récords, pero muy bueno en la comparación histórica. Para expandir el área, habrá que esperar a la próxima zafra.

Más allá del estimulante escenario de precios, la cadena arrocera sigue enfrentando costos muy elevados, lo cual ha complicado la producción especialmente a nivel agroindustrial. La caída del tipo de cambio real tiene un obvio impacto negativo para un sector netamente exportador como el arrocero (que exporta el 90% o más, de lo que produce). En las chacras, el problema es importante, aunque algunos costos han bajado. Pero a nivel agroindustrial (molinos arroceros), el 70% del costo son servicios locales y la plantilla salarial, costos que medidos en dólares se han elevado en torno a 30% comparando con los niveles pre pandemia.

Esto ha llevado a que cada vez más productores opten por exportar granos sin procesar (arroz cáscara), para acceder a precios más atractivos. Más aún: los propios molinos arroceros han concretado embarques de arroz cáscara, resignando el proceso de elaboración, para darles un precio mejorado a sus productores proveedores. En esta zafra, solo 40% del arroz exportado es arroz blanco, el resto es cargo o con cáscara. Es una situación bastante amarga para aquellos que tienen la vocación industrial, pero absolutamente racional desde el punto de vista económico.

A eso hay que sumar que muchos países compradores (caso claro de la Unión Europea), imponen aranceles más elevados para los arroces más elaborados, una política de proteccionismo industrial que obviamente daña a nuestra propia industria.

En cualquier caso, en las últimas 3 zafras el resultado promedio del cultivo para los productores fue positivo, principalmente por los muy buenos rendimientos. Y este año será incluso mejor, por los mayores precios. El arroz está en buen momento y apunta a crecer.