Hasta ahora, la economía uruguaya ha transcurrido mejor que otros países de la región la pandemia. Pero de aquí en adelante mantener el avance será más complicado: tendremos una temporada turística cerrada, la epidemia parece extenderse al 2021 y el clima luce amenazante. A los agronegocios no les sobra nada.

Nicolás Lussich /Ing. Agrónomo MBA / Periodista

Ha sido una semana de vértigo en la economía global, con sus repercusiones locales. El agravamiento de la pandemia en Europa y las inminentes elecciones en Estados Unidos, han aumentado la incertidumbre sobre el desempeño inmediato de la actividad en el mundo, llevando a una retracción en los mercados accionarios y también en los precios de varios productos.

Los granos no han sido la excepción y corrigieron a la baja sus cotizaciones, aunque el retroceso no anula los importantes avances de las semanas previas. El escenario para la agricultura sigue siendo positivo, aunque hay que incorporar los riesgos climáticos aumentados por la llegada de la Niña al Pacífico, así como los mayores costos de una economía uruguaya que sigue aquejada por problemas de competitividad. Es importante remarcar que el aumento en los precios internacionales de los granos ocurrido en las últimas semanas refleja fundamentos de mercado pero también un debilitamiento del dólar, consecuencia de las bajas tasas de interés qué ha decidido Estados Unidos y que perdurarán varios años. A modo de ejemplo, en el último año el dólar bajó 6% respecto al yuan (la moneda china).

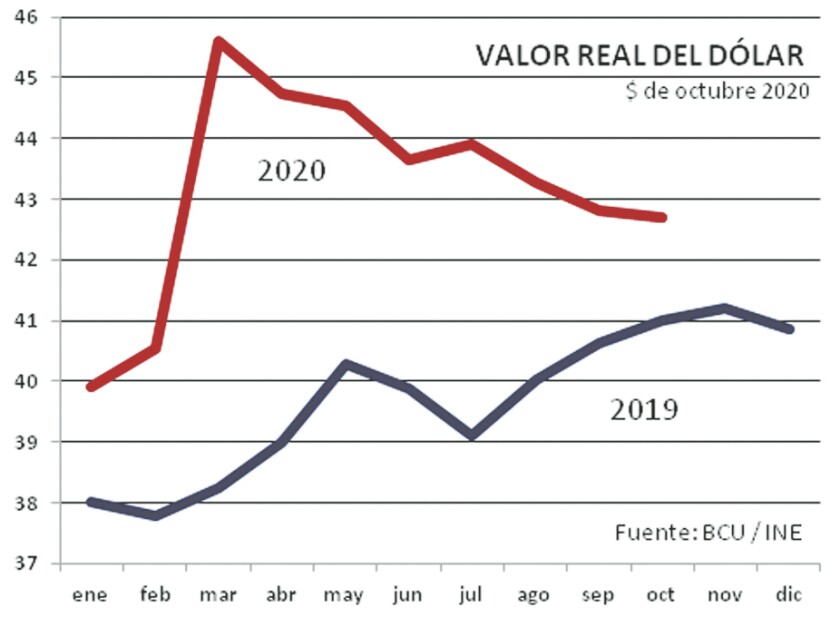

En la plaza local el dólar también ha retrocedido en los últimos meses, aunque se mantiene por encima de su nivel del año pasado, en términos reales (descontada la inflación). Pero la suba se ha “desinflado”: con el ‘salto’ que dio en marzo, el dólar quedó luego 10% arriba de su valor real de un año atrás. Ahora, la distancia es menor a 5% (gráfica).

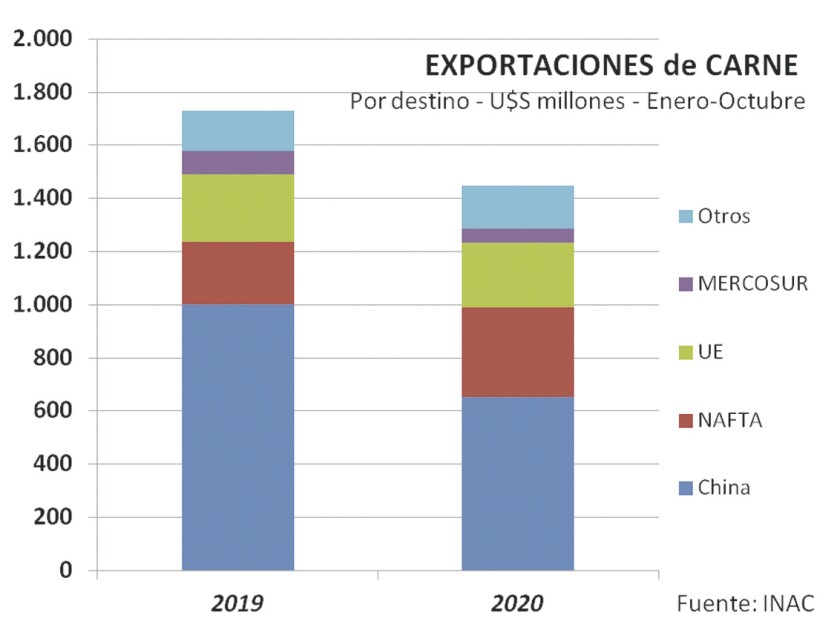

Para el sector cárnico, la situación en Europa es mala noticia: si bien el viejo continente ha quedado bastante atrás de China como destino de las exportaciones cárnicas (17% vs 45% del total), sigue siendo un mercado importante y emblemático al momento de pautar los precios, en particular de los cortes de alto valor. Mientras, la oferta de ganado crece en el cierre del año, lo que configura un escenario bajista para la hacienda.

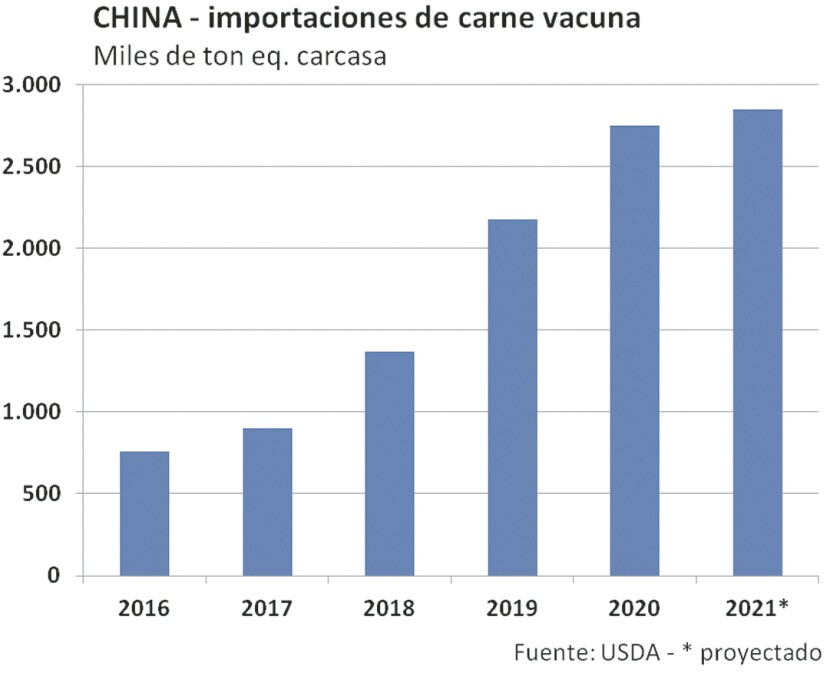

Aun así, más allá de los problemas de Europa, la demanda china sigue firme y el precio promedio de exportación se mantiene sostenido, ilustrando el buen margen de maniobra que la industria cárnica posee para componer el mejor precio promedio posible de venta. Las proyecciones indican que China seguirá aumentando su demanda, aunque a menor ritmo (gráfica).

Revisando números. La pandemia Ha marcado a fuego este año 2020 y amenaza con extender su efecto al año próximo, comenzando ya por su impacto en el turismo: tendremos una temporada de fronteras cerradas, lo que - entre otras cosas- implicará un menor consumo de carne en la costa Este. Son impactos de demanda difíciles de ponderar, pero absolutamente insoslayables al momento de evaluar la situación.

En este contexto, una cuestión clave es cuán fuerte es la economía para soportar el embate. En este plano, esta semana se divulgó una buena noticia: el Producto Bruto Interno (PBI) es más grande de lo estimado previamente. En efecto, el Banco Central divulgó las nuevas estimaciones de las Cuentas Nacionales, una tarea de la mayor importancia para un buen análisis económico y sectorial y -por ende- clave para un buen diseño de políticas públicas; el trabajo ya acumulaba un retraso importante, pues la última estimación se hizo en base a datos de 2005; ahora tenemos los datos sobre una matriz económica de 2012.

Si bien aún no están disponibles las cifras correspondientes a toda la serie del PBI hasta este año 2020, las estimaciones correspondientes a 2012 - el año base- y 2016, muestran que el PBI del Uruguay era 8% mayor a lo estimado previamente. Esto se debe a dos principales razones: por un lado, una mejor cobertura de las actividades y sectores ya relevados por las cuentas nacionales; por otro lado se incorporaron nuevas actividades y sectores, en especial en las compraventas con el exterior y con una mejor incorporación del valor agregado por la intermediación financiera. Se amplió la cobertura de sectores de la nueva economía, cómo los servicios de datos, comercio online, servicios globales etc.. La ponderación del sector telecomunicaciones bajó - algo que se preveía- pero la economía asociada a las tecnologías de la información, aumentó su relevancia, algo razonable y esperable.

En el caso del agro, su ponderación aumenta modestamente de 7 a cerca de 8% del PBI, algo también esperable dada la expansión de rubros como la agricultura y la forestación. De todas maneras, su expresión en las cuentas nacionales tiende a subestimar la real importancia de la dinámica de los agronegocios. La metodología de las Cuentas Nacionales es correcta, coherente y avanzó en su sofisticación y alcance, algo muy valioso. Sucede que el valor agregado sectorial -el PBI del agro- mide la venta de productos en la portera, restados los costos (insumos, servicios, etc.), lo que arroja un valor acotado; sin embargo cuando ampliamos el concepto al de agronegocios, se suman el transporte, la logística y depósitos, el movimiento portuario, los servicios profesionales, insumos, energía, etc.. Y, por supuesto, toda la agroindustria, qué es la protagonista del sector industrial uruguayo. Todo ese encadenamiento de actividades no tiene una cifra actualizada, pero puede estimarse que representa cerca del 30% del PBI, una relevancia enorme.

En las agroindustrias se han dado cambios profundos en los últimos años, con el retroceso de ramas tradicionales como la lana y los cueros, y el ascenso de la Industria celulósica. El asunto amerita una discusión profunda, fuera del alcance de esta nota. Sí hay que mencionar que la celulosa ha tenido beneficios y estímulos especiales, funcionando básicamente en zona franca; y ha tenido virtudes propias: la capacidad de aplicar gigantescas inversiones de capital por parte de las empresas, que a su vez han logrado insertarse en las cadenas globales de valor, enfocadas en productos finales de alta demanda como papel doméstico y envases. Lanas y cueros -contrariamente- han sufrido las limitaciones que imponen los mercados globales y el propio Mercosur, al limitar nuevos acuerdos de libre comercio.

El mercado regional de acceso directo en el Mercosur - básicamente Brasil, pues Argentina está en una crisis profunda- resulta valioso para productos como arroz y lácteos, pero lanas y cueros requieren acceso a los mercados desarrollados de alto ingreso del hemisferio norte, y allí enfrentan barreras aún más altas que la propia carne. Por si fuera poco, hemos perdido acceso preferencial porque el ingreso per cápita ha aumentado. Revitalizar estos sectores sería muy positivo para el agro, si es que hay buenos fundamentos de demanda; pueden pensarse nuevos regímenes de estímulo - de hecho se ampliado el rango de beneficios de la ley de inversiones- pero seguramente lo más potente sería mejorar el acceso a mercados.

Más allá de los agronegocios, la economía uruguaya no se aparta de las tendencias globales: más servicios y más tecnologías de la información, las cuales el agro -por cierto- ha incorporado y sigue agregando permanentemente (GPS, sistemas de información, trazabilidad, etc.). Es un PBI mayor, eso es bueno; pero el vértigo de los cambios exige una flexibilidad y capacidad de maniobra que -a mi juicio- al Uruguay aún le falta.

Aquí y ahora. Esa capacidad de adaptación es más necesaria que nunca ahora, en tiempos de pandemia de coronavirus. Se estimaba que iba a ser un asunto del año 2020, pero todo indica que se extenderá más de lo esperado, con efectos en 2021. El caso del turismo es un ejemplo claro.

A nivel global, las economías de Estados Unidos y Europa han tenido un fuerte rebote en el tercer trimestre, pero aún no llegan a los niveles del año pasado y las perspectivas de una recuperación firme no son seguras.

En este difícil contexto, los agronegocios del Uruguay tienen un escenario relativamente positivo, aunque el clima es una amenaza: la Niña aumenta la probabilidad de un verano seco y eso es preocupante pues muchas zonas ingresarán al estío con poca o muy poca agua en los campos. Si no hay kilos, en la agricultura de poco valen los buenos precios. En la ganadería, es tiempo de ajustar cargas y reducir riesgos; las circunstancias benefician a la industria que aumenta la actividad y baja los costos del ganado. A la larga -sin embargo- están todos en la misma cadena. Por suerte China - principal mercado- mantiene la demanda y transcurre la pandemia sin consecuencias tan graves como en EEUU y la UE. La chino-dependencia puede resultar riesgosa, pero peor sería no tenerla.