En una economía en dificultades, el agro está aumentando la producción, con crecimiento en los campos, las agro industrias y los servicios asociados. Luego de años difíciles, hoy el sector es clave para la recuperación

Nicolás Lussich /Ing. Agrónomo MBA / Periodista

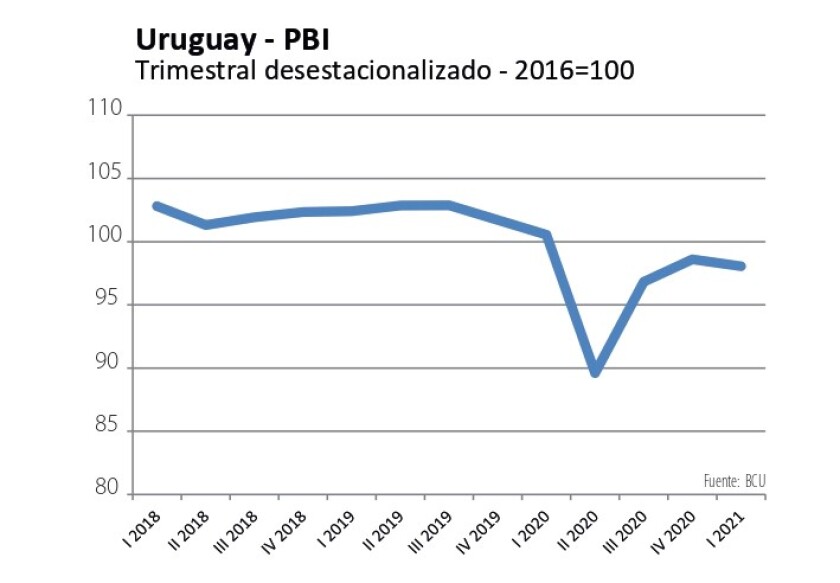

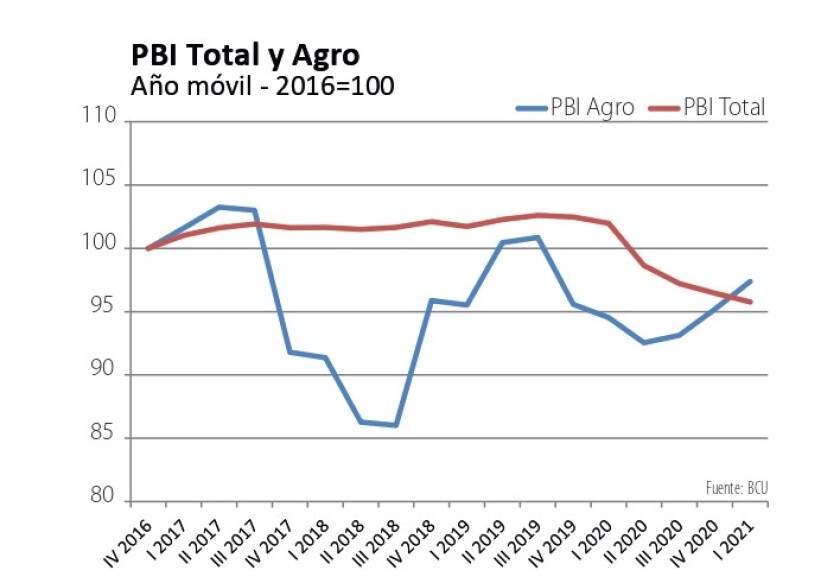

La economía sigue impactada por la pandemia, pero el fuerte crecimiento del agro -tal como se preveía- está mitigando el impacto del virus y las restricciones que genera. Los datos de las Cuentas Nacionales del Banco Central muestran una caída del PBI del 0,5% en el primer trimestre, ubicándose 2,8% por debajo de su nivel de un año atrás. Pero el sector agropecuario -por suerte- va a contramano, con un crecimiento interanual de 10,4% (cuadro). Sin este crecimiento del sector, el PBI general hubiera caído casi 3,5% interanual.

El avance del agro es amplio. Por un lado, se debe a las buenas cosechas agrícolas, en particular la de arroz que tuvo más área y rendimiento récord. También aportó la ganadería, con más faena, y la producción silvícola, con más exportaciones.

Los aumentos en la producción primaria mueven más actividad del transporte y la industria (el cuadro muestra que el sector transporte cayó, pero fue por la retracción del transporte de pasajeros). Además, el avance de la construcción (que crece 3,3% interanual) se debe en buena medida a la obra de UPM para la nueva planta de celulosa, a lo que se agrega el Ferrocarril Central y la terminal especializada en celulosa en el puerto, para el mismo proyecto. De manera que el agro no solo está moviendo la cadena productiva en sí misma, sino también impulsa nueva inversión, capital productivo agregado a la economía que permitirá mayor producción en el futuro. Lo de UPM es el ejemplo más notorio, pero no el único.

Precisamente, desde un enfoque de demanda (cuadro) la mayor inversión mitiga la caída en el consumo y en las exportaciones de servicios como el turismo, seriamente reducido por la restricción a la llegada de turistas que impuso la pandemia en la última temporada.

Contrariamente, las exportaciones de bienes -donde los agronegocios son protagonistas- avanzaron firmes.

El impulso del agro se dio a pesar de que el clima afectó a la soja (principal cultivo), con una sequía que redujo drásticamente los rendimientos. Dicha sequía también redujo la generación hidroeléctrica.

Recuperación lenta, pero segura. Los datos de la economía del primer trimestre estuvieron dentro de lo esperado por la mayoría de los analistas, que estiman -en general- que este año habrá una recuperación parcial del PBI: luego de una caída de casi 6% en 2020, este año aumentaría entre 2,5 y 3,0%. Así, deberá esperarse hasta bien entrado 2022 para una recuperación completa de la actividad.

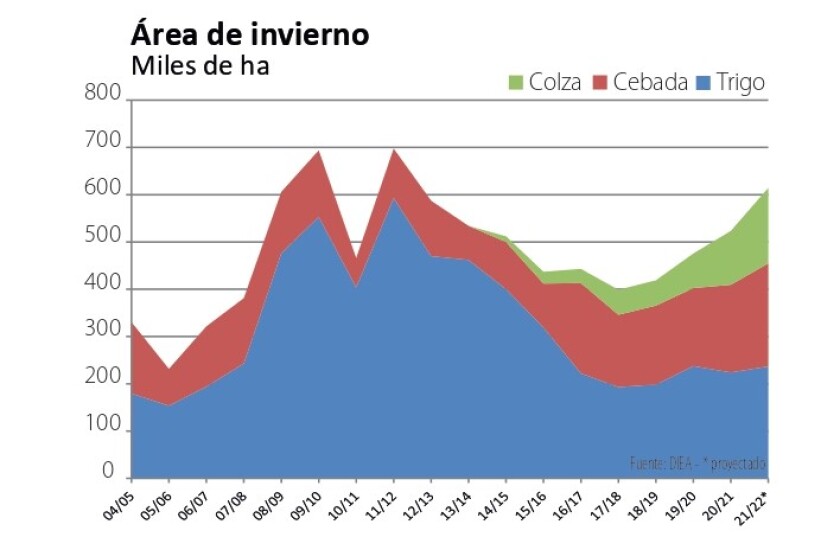

En este escenario el agro seguirá aportando. Las áreas agrícolas de invierno avanzan: los últimos datos de DIEA muestran que las siembras de cebada y colza serán récord, con aumentos de 18% y 40% respectivamente, mientras el trigo crece más moderadamente (DIEA estima 6%, aunque las empresas que consultamos plantean algo más). Por otra parte, las exportaciones de carne suben en volumen y precio, y también se consolida una mayor producción de lácteos y hay más cosechas forestales, con el concomitante aumento de las exportaciones de maderas y del procesamiento en aserraderos y otras plantas industriales.

El proyecto de UPM sigue adelante, incluso con mayor intensidad, mientras avanzan -aunque con retraso- las obras del Ferrocarril Central. Las obras viales también continuarán, muchas de ellas con impacto en la movilidad del campo y mejoras logísticas.

El problema sigue estando en los otros sectores, impactados directamente por las restricciones para controlar el virus. El comercio presencial, la gastronomía, el turismo, etc., han sufrido la caída de la movilidad y muchas de sus empresas quedaron por el camino. Otras han recurrido a ofrecer sus servicios online, con el soporte de plataformas web y logísticas, grandes “ganadoras” de esta pandemia en todos lados.

Dos mundos. La evolución de la economía -local y global- sigue condicionada por la situación sanitaria, y comienzan a diferenciarse dos grupos de países: los que han avanzado con la vacunación y los que están rezagados. Uruguay está entre los primeros y eso es alentador, aunque no hay que echar “campanas al vuelo”: la pandemia sigue agregando fallecidos a una abrumadora y triste lista, ya supera los 5.500. Las últimas cifras muestran que el avance del virus se ha enlentecido, el promedio diario de fallecidos -si es que esto puede considerarse positivo…- va bajando, lo mismo que el número de pacientes con Covid en CTI.

De esta forma -si no hay sorpresas- la situación sanitaria para el segundo semestre podría ser bastante mejor y dar lugar -de una vez- a una recuperación de la actividad en los sectores que han estado más afectados. Es un aspecto clave porque, más allá de los fuertes y amplios “encadenamientos” sectoriales, comercio y servicios han quedado truncos, con recortes de 10, 20 o 40% en la actividad, y eso se recupera totalmente solo si se vuelve a la movilidad plena. Mientras, las ayudas, compensaciones y la economía online (acelerada por la pandemia) aportan para que el golpe no sea tan duro.

Más allá del virus. Además de las propias circunstancias locales de la economía y la pandemia, Uruguay depende mucho del contexto económico global y allí han surgido algunas novedades que hay que registrar.

Como planteamos la semana pasada, el aumento de la inflación ha generado preocupación en las principales economías y se están alistando medidas para contenerla, aun cuando se discute si la mayor inflación es un fenómeno transitorio o más permanente. Países como Brasil han debido tomar medidas firmes para contenerla: nuestros vecinos aceleran el aumento de la tasa de interés, pues la inflación se les ha ido arriba del 8% anual. Esto ha provocado una esperable caída del dólar, qué quedó por abajo de los 5 R$/US$ por primera vez en un año.

¿Corre el riesgo Brasil de quedar con su tipo de cambio retrasado? Tal vez es una preocupación exagerada, pero los precios internacionales han corregido a la baja y con la caída del dólar sus costos en dólares suben. La competitividad de los norteños no es la misma de hace unos meses.

¿Y en Uruguay? Aquí el dólar se ha mantenido muy chato, luego de la suba del año pasado, factor que ayudó a bajar la inflación en los últimos meses. Pero no se puede bajar la guardia en lo que refiere a la competitividad: los precios de exportación son muy buenos y compensan la debilidad local del dólar, pero el ajuste a la baja de los últimos días obliga a vigilar de cerca las relaciones de precios.

En este marco, la apuesta del gobierno a atraer inversiones que muevan la economía puede quedarse corta si esas potenciales inversiones no logran proyectar una rentabilidad razonable. También puede suceder que el ingreso de inversión regional -básicamente Argentina- eleve los precios de los inmuebles y los servicios, generando una suerte de pequeña “enfermedad holandesa” qué puede complicar los agronegocios.

Que Brasil aumente sus precios en dólares como lo está haciendo puede resultar positivo, al menos a corto plazo: arroz, lácteos, trigo y varias actividades industriales pueden verse beneficiadas; el asunto es que no nos “arrastre” a una caída en la competitividad con el resto del mundo. Cierta inflación en dólares parece inevitable (se está viendo en todo el mundo), pero hay que vigilar los costos: en la gráfica adjunta se muestra con claridad de que, a pesar de que el agro está en buen momento, viene de años de retroceso. De hecho, el nivel actual del PBI sectorial aún es inferior al de 2016. Y, justamente, el PBI -en términos simples- es la diferencia entre la producción y los costos, los cuales han sido altos para el agro en los últimos años. El aumento del dólar ayuda, pero en el escenario actual aumentaron mucho los insumos y mientras los granos bajan… el petróleo no.

Por todo esto, es claro que aún hay tareas para hacer si se quiere una estabilidad macroeconómica más robusta, que no sustituya inflación por un eventual atraso cambiario. Eso pasa por reducir el déficit fiscal y promover ajustes salariales sostenibles. La política laboral debería seguir priorizando el empleo y apuntar a negociaciones laborales bipartitas, tal como recomienda la OIT. Es la forma de garantizar que se fortalezca el empleo que generan el agro y el resto de los sectores, con más espacio para incorporar productividad y -en consecuencia- mejores ingresos y salarios.

Fuente: BCU