Han sido días de ajuste a la baja en los precios de referencia de varios productos de exportación agropecuarios, en particular en el trigo y los lácteos, mientras la soja y los precios del sector cárnico se muestran más firmes, lo mismo que el de la celulosa. Cada producto tiene sus fundamentos de mercado, pero se desenvuelven sobre el trasfondo común de la economía mundial y sus principales actores.

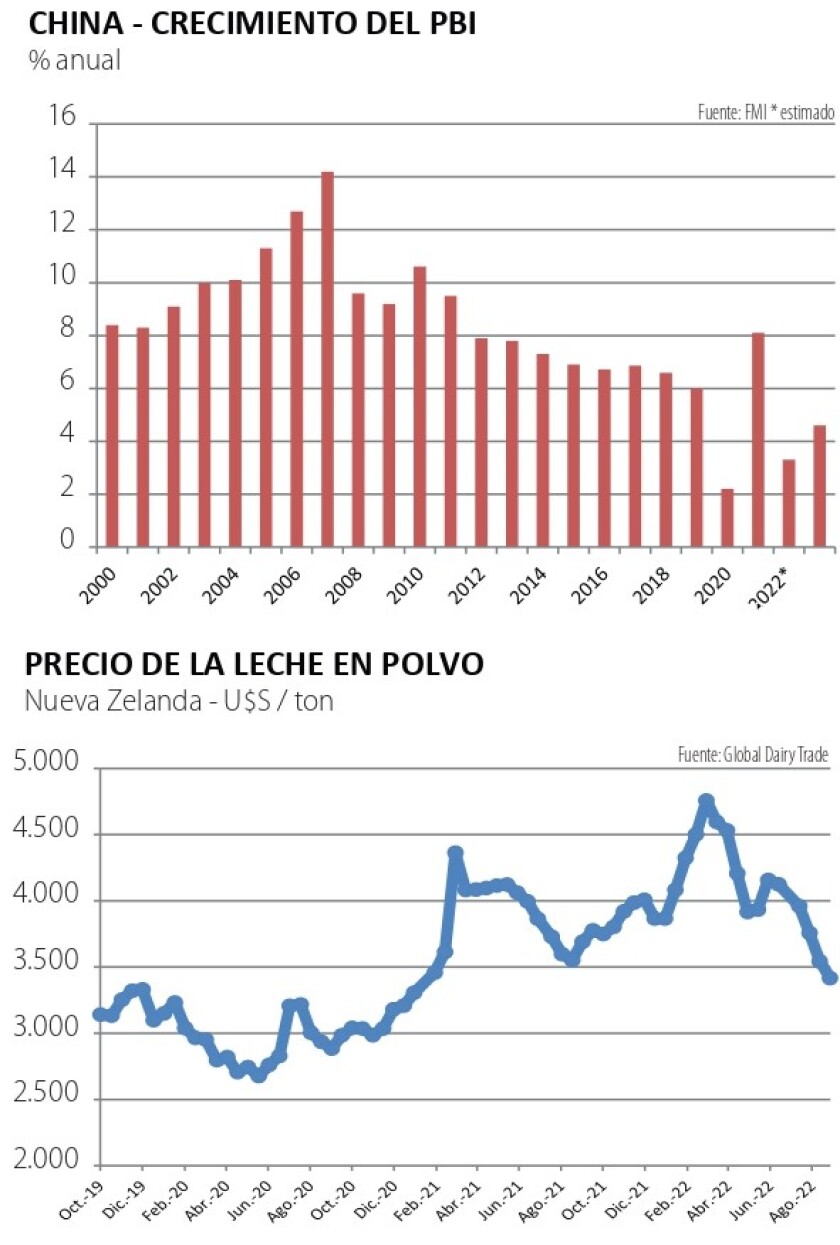

Uno de ellos es China, cuyo desempeño económico ha estado por debajo de lo esperado, según los diversos indicadores surgidos en los últimos días. Las ventas minoristas aumentaron a un nivel menor al previsto (3% vs 5% esperado) y lo mismo sucedió con la producción industrial (3,8% vs 4,6% esperado). Asimismo, el sector hipotecario chino exhibe algunos problemas, lo que suma a la preocupación. De tal manera que el Banco Popular de China (su Banco Central) decidió bajar levemente las tasas de interés, mientras el resto del mundo las ha subido para contener la inflación. El yuan chino se ha devaluado más de 6% frente al dólar en pocos meses (pasando de 6,36 a 6,80 yuanes/dólar).

China es el principal destino de exportaciones de Uruguay y es protagonista en casi todos los mercados de productos relevantes para nuestro país. Se estima que no crecerá más de 4% este año y eso es un problema: su dinámica de crecimiento y transformación demográfica exige tasas de aumento del PBI más altas. La carne vacuna seguramente no ser verá tan impactada por estas circunstancias, dado que su consumo se concentra en los niveles de ingreso medio altos y altos; pero en el caso de los granos y otros productos de consumo más masivo el impacto puede ser mayor. Y a las dificultades que surgen en el exterior, Uruguay suma problemas propios.

Doble efecto

Luego de que la pandemia obligara a realizar gastos presupuestales extraordinarios y a bajar el costo del dinero (tasa de interés) para amortiguar el golpe del virus a la economía, llegó el momento de recomponer la situación, reducir el déficit fiscal y normalizar la política monetaria. Eran pautas esperables, en la medida que la situación sanitaria fue mejorando, la actividad subía y con ella la recaudación. Ya entrado 2022 el buen desempeño del PBI motivó un aumento de la proyección de crecimiento para este año al 4,8%, aunque la recuperación fue despareja y demoró más de lo esperado.

Cuando parecía que la situación efectivamente se normalizaba y la economía comenzaba a avanzar superando los niveles pre-pandemia (actividad, empleo), irrumpió desde el exterior un empuje inflacionario imprevisto, primero por un desfasaje global entre una demanda en expansión y una oferta restringida, y luego por la invasión rusa a Ucrania.

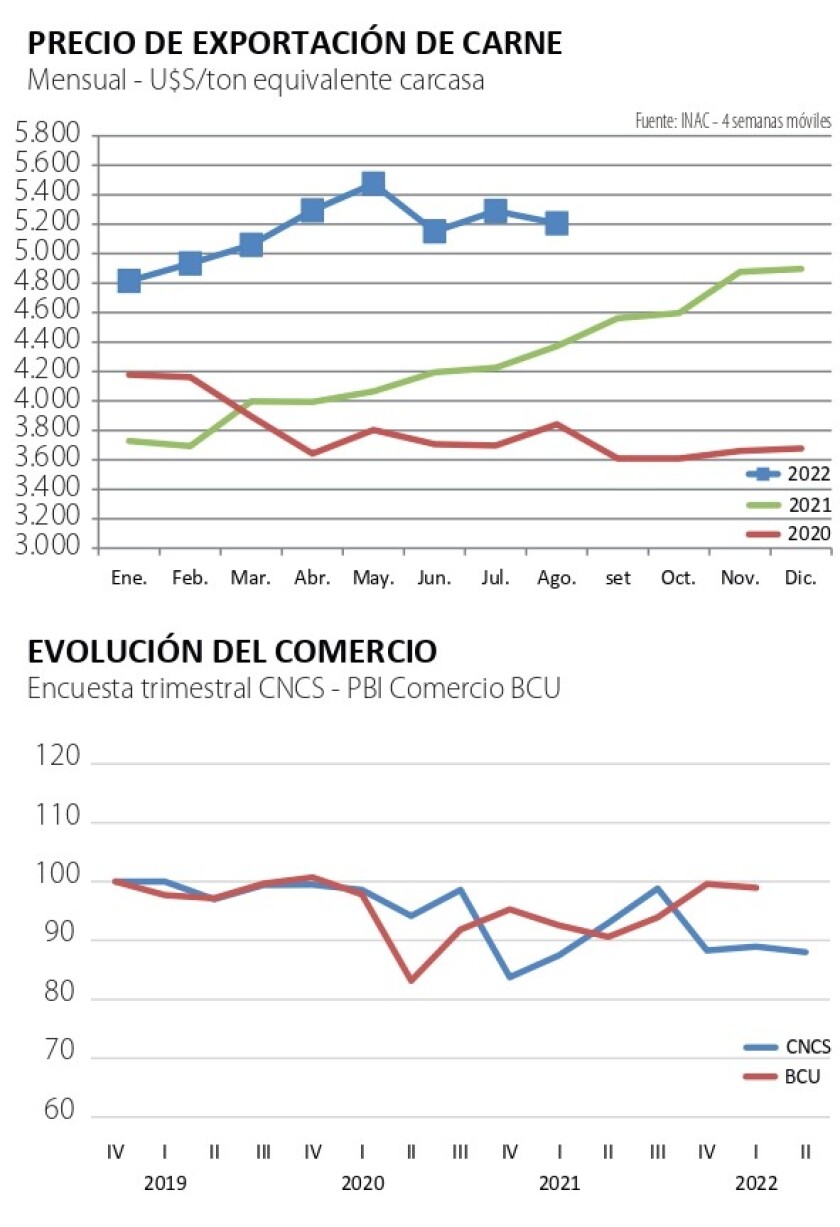

La inflación se transformó en un problema global y Uruguay no es la excepción, con aditamentos de complicación propios. Por un lado porque -como productores y exportadores de alimentos para el mercado global- el propio consumo local arbitra sus precios con el exterior; lo que ha sucedido con la carne es un claro ejemplo: los precios de este producto clave de la canasta alimenticia subieron muy fuerte, no por un gran impulso de demanda local sino por el aumento en el volumen y valor de las exportaciones. No es un fenómeno estrictamente inflacionario, sino producto de un cambio estructural de las exportaciones cárnicas, por la demanda china, que se cuela en el IPC.

El otro asunto delicado para Uruguay es que somos de memoria inflacionaria fácil con muchos mecanismos de indexación que exageran el efecto de las subas de precios transitorias, haciéndolas -al menos parcialmente- más permanentes. Así, el aumento en los precios de la energía y los alimentos ha ido permeando a los precios de servicios y salarios, que corren “de atrás” al IPC, pero corren. Así, la tasa de inflación se ubica en torno a 9,5% en los últimos meses.

Mientras, los datos de la actividad económica llegaban con cierto retraso (las cuentas nacionales se informan con casi 3 meses de demora), con el PBI del primer trimestre creciendo a 8,3% interanual. Con ese escenario de buen crecimiento pero inflación al alza, el Banco Central decidió ir a fondo y subir la tasa de interés para combatir la suba de precios; la tasa de política monetaria ya está en 10,25%.

Sin embargo, el referido empuje la inflación a través de combustibles y alimentos obviamente afecta la actividad, porque las familias tienen que destinar más ingresos a esas compras recortando de otros rubros. Eso ha frenado la recuperación de ciertos sectores, particularmente el comercio. Los recientes datos de la cámara de comercio son ilustrativos, aunque habrá que confirmar esta tendencia con las Cuentas Nacionales del 2do trimestre.

Así las cosas, cabe preguntarse si el BCU no ha exagerado en la contracción monetaria. La tasa de interés de las Letras a un año ya supera el 11%. En los años pre pandemia fluctuaba en torno a 10,5% Parece no ser una gran diferencia, pero el impacto se ha sentido en la caída del dólar, abriéndose una brecha con la inflación –que por ahora no baja- afectando la competitividad.

Al mismo tiempo, el Ministerio de Economía reduce el déficit fiscal (que ya está cerca del 3% del PBI) manteniendo ingresos (el compromiso político es no subir impuestos) y bajando gastos (-3% real en el primer semestre). Se configura así una situación de doble política contractiva, fiscal y monetaria, que puede sostenerse solo con una economía muy robusta, escenario que no parece estar confirmándose.

Uruguay tiene grandes virtudes pero también problemas de competitividad. Decíamos hace un par de semanas que reformas en curso que impulsa el gobierno –seguridad social y educación- son claves y necesarias para mejorar la competitividad. Pero están en discusión y son a largo plazo. Mientras, que la macroeconomía se ordene no garantiza el crecimiento. El Banco Central parece empezar a reconocerlo en su último comunicado, al plantear que el crecimiento se ha atenuado.

Mordiscones

Mientras se dirimen estos asuntos macroeconómicos, el agro fue protagonista en un par de discusiones presupuestales. Por un lado, el manotazo –finalmente neutralizado- para que recursos adjudicados al INIA (el 4/1000 sobre ventas que pagan los productores) fueran a la Udelar, como compensación de la eliminación del adicional del Fondo de Solidaridad (eliminación que tampoco se concretó). Más allá del episodio, llama la atención el reflejo de recurrir al agro para tapar agujeros. Es cierto que al sector le ha ido bien, pero esto varía. El INIA se financia a partes iguales con la referida alícuota más un monto similar que debe poner el Estado (que dicho sea de paso, está en deuda con INIA por casi U$S 40 millones). Seguramente hay muchas cosas para mejorar en INIA, pero manotearle los recursos establecidos por ley no es la mejor manera de encararlas. Si hay ingresos extraordinarios y la ejecución es menor, se dispone un fondo de ahorro y listo ¿es tan difícil?

Otro caso también ilustra la intención de “morderle” al agro (en este caso al sector forestal) parte de sus recursos. El gobierno departamental de Paysandú está impulsando una alícuota adicional (peaje) para cobrarle a las cargas de alto peso (piensan en forestación) por el uso de la caminería. Que hay que invertir y mantener en caminos nadie lo niega, pero ¿no es suficiente ya con el presupuesto nacional y departamental? ¿O están éstos ya “tomados” por salarios y otros compromisos? El transporte en Uruguay es costoso y tiene problemas de competitividad (pregúntesele sino a los transportistas internacionales) y cargarle más impuestos agudizaría el problema. La iniciativa tiene patas cortas porque es inconstitucional; lo preocupante es que no se mira para el lado adecuado. A pesar de las exoneraciones fiscales que ha tenido la forestación, el sector devuelve en importantes aportes en actividad y empleo (y por consiguiente, en impuestos). Más allá de que los recursos siempre son escasos, el tema es cómo se usan.