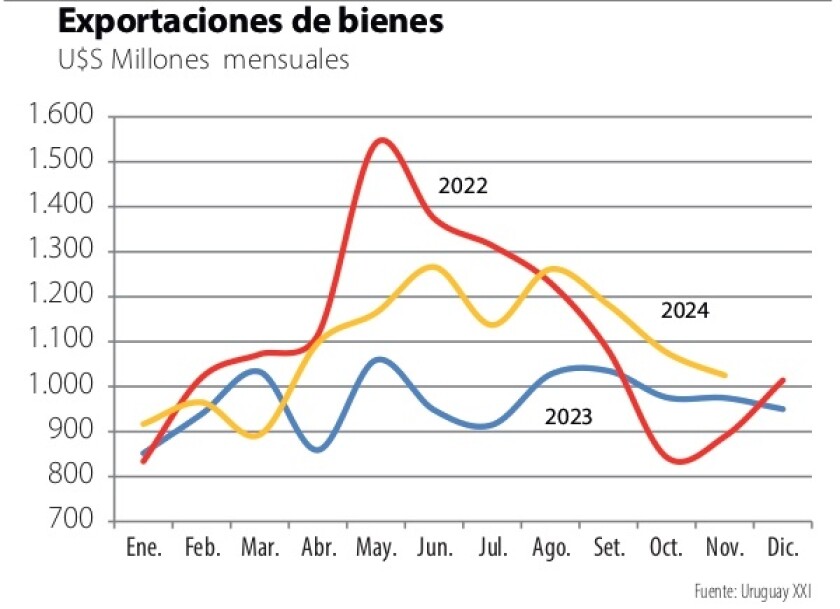

El año va cerrando con un empuje exportador importante luego del impacto de la sequía del año pasado. Las ventas de soja -como era de esperar- son grandes protagonistas de la recuperación de las exportaciones este año, acompañadas del aumento en las ventas de celulosa por la nueva planta de UPM en el centro del país. Dependiendo de lo que suceda este mes de diciembre, el monto anual por exportaciones de bienes podría equiparar el récord del año 2022, o quedar muy cerca de ese registro.

Pero hay algunas cuestiones de fondo que preocupan en la perspectiva exportadora. Por un lado, si se deja de lado el empuje de las exportaciones de celulosa y soja, en el resto de los agronegocios el escenario es mixto, con algunos avances interesantes en ciertos rubros y otros sectores que muestran estancamiento o retroceso. Si bien no es correcto generalizar, pues las dinámicas de los distintos rubros pueden ser muy diferentes, vale el siguiente concepto general: el empuje en la producción y la productividad del campo en los últimos 20 años ha sido tan potente que, lógicamente, se están encontrando ciertos límites, ciertas fronteras, que llevan a pensar que los eventuales espacios de crecimiento futuro serán más acotados. Esto pensando básicamente en las cuestiones de la tecnología aplicada y la productividad de la tierra, que -además- se debe trabajar de forma sostenible (de lo contrario es pan para hoy y hambre para mañana).

A pesar de que se le ponen muchas expectativas a herramientas como el riego -presente en los programas de todos los partidos-, el encalado u otros recursos tecnológicos para la producción de cultivos o la producción animal, difícilmente pueda plantearse una expansión futura al ritmo de la que tuvo el sector en los últimos tiempos. Sin duda hay espacio para más crecimiento, pero habrá que trabajarlo más, entre otras cosas porque la base ya es alta.

Por otra parte, hay asuntos coyunturales, económicos y de mercado, que generan incertidumbre y también puede limitar las posibilidades de expansión, al menos en el corto y mediano plazo.

Agromercados.

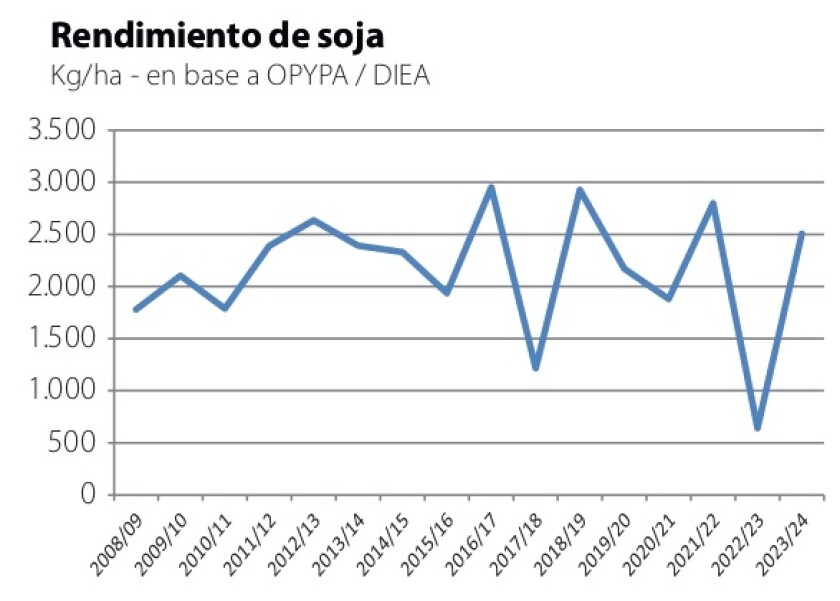

Comencemos por la propia situación del mercado sojero. La oleaginosa ha sido clave en la expansión de la agricultura en los últimos 20 años, siendo el mascarón de proa para el avance de otros cultivos. Su rentabilidad destacada y la relativa sencillez para hacer el cultivo -por las facilidades que otorgaron desde el comienzo la biotecnología y los agroquímicos- permitió la consolidación de un rubro que hoy lidera las exportaciones. Con los años, el sistema agrícola se ha hecho más sostenible y diversificado, con rotaciones de doble cultivo para apuntalar el negocio, más allá de los vaivenes climáticos y de mercados. Ahora ese escenario ha cambiado y la soja está con precios mínimos en más de 4 años (más allá de la recuperación parcial del precio esta semana). De no cambiar la situación parece razonable pensar que el área sojera tiene más probabilidades de bajar que de subir; además, hay que considerar que la productividad en este cultivo avanza a ritmo más lento que en cereales (de hecho, el rendimiento no avanzó sustancialmente en los últimos años, como muestra la gráfica adjunta, y aumentó la variabilidad).

En el resto de los cultivos el escenario -en general- es más positivo, tanto en maíz, como en la propia agricultura de cereales de invierno, donde la productividad avanzó notoriamente. Pero allí también los mercados están planteando límites, con precios históricamente bajos que acotan los márgenes y que -de no registrarse un cambio notorio- acotarán la producción. El panorama podría cambiar con una frenada en la expansión de los grandes productores, como Brasil, pero eso parece lejos de concretarse.

En el caso de la lechería, las últimas semanas han traído buenas noticias para un sector que venía retrocediendo en sus indicadores globales de producción, a pesar de los muy buenos fundamentos de competitividad que tiene este rubro en Uruguay. Hay que recordar que entre 15 a 10 años atrás ingresaron al sector grandes inversiones que expandieron la base de producción, en particular grandes tambos de una escala desconocida hasta ese momento en el Uruguay. Parte de esa producción persiste, pero otra parte no, se desarmó y -lógicamente- eso se reflejó en la remisión total. Más recientemente se incorporó nueva producción asociada directamente a la industria, caso de Estancias del Lago, lo que sumó más litros; pero cientos de medianos y pequeños productores dejaron la producción.

El sector tiene -por supuesto- más espacio de crecimiento, tanto por los propios fundamentos de la producción en los tambos como a nivel industrial y de mercados, pero seguramente será un crecimiento paso a paso, y siempre dependiente de que la situación de mercado sea favorable como -por suerte- se está configurando ahora.

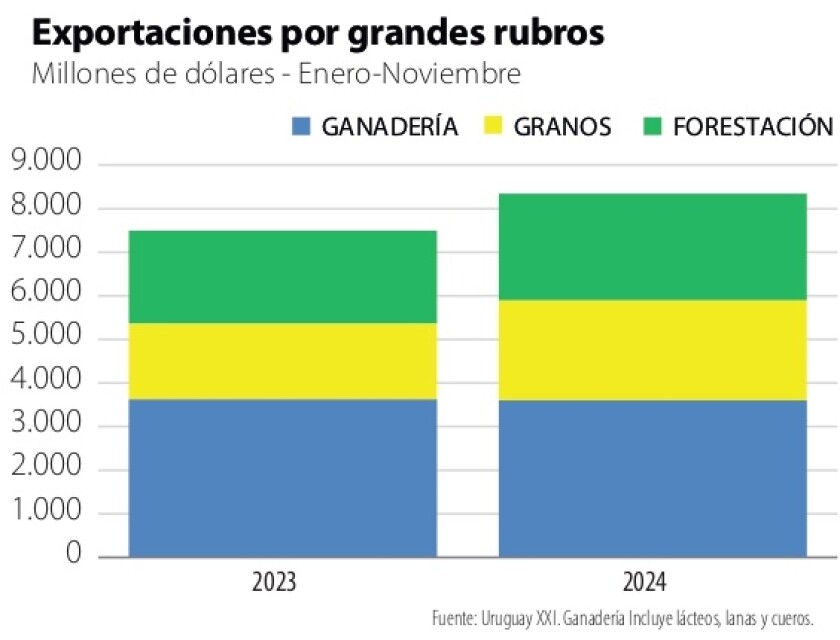

En el caso del sector cárnico las exportaciones medidas en dólares van a terminar casi en un empate (cuadro), lo cual no deja de ser un resultado positivo, dadas las dificultades que trajeron primero la fuerte caída de precios posterior al año 2022 y luego la propia sequía, complicando la producción y la liquidez de muchos productores. Las señales de mercado de las últimas semanas han sido mixtas pero a mediano y largo plazo la oferta de producción de carne, en particular de carne a pasto, será limitada y allí Uruguay tiene, ciertamente, una oportunidad para mantener sus espacios de mercado e incluso crecer. En la medida que se solucionen los conflictos en la industria, y que se mantengan los fundamentos básicos de funcionamiento de la cadena cárnica, el rubro seguramente podrá seguir avanzando, en especial considerando el ingreso a la cadena de una parición récord de terneros.

Comercio y monedas.

Más allá de la situación de mercados en cada rubro, hay asuntos comerciales y económicos generales de alta incidencia, y que plantean desafíos al cierre del año y, especialmente, para el año próximo. Por un lado, la economía china -clave para nuestros agronegocios- no termina de afirmarse y se estima que el crecimiento no alcanzará el 5% que pretende el gobierno chino.

Al mismo tiempo, el fortalecimiento relativo del dólar no exceptúa a la moneda china. El billete verde está cotizando cerca de 7,3 yuanes por dólar (cerca de los máximos en más de 15 años) y eso limita la capacidad de compra de los chinos, medida en moneda norteamericana.

El fortalecimiento actual del dólar es histórico (según el índice DXY está cerca de sus máximos desde principios de siglo); y obviamente no se da exclusivamente ante el yuan chino: en Brasil el dólar volvió a subir esta semana, quedando nuevamente cerca de los 6,20 Reales, a pesar de las millonarias ventas de dólares del Banco Central y de los avances parlamentarios para contener el gasto. El problema de fondo es el alto déficit del gobierno federal, que está cerca de 9% del PIB, en especial por la abultada cuenta de intereses.

Como ya lo hemos comentado, la devaluación de la moneda brasileña incide no solo en la capacidad importadora de Brasil -clave en varios rubros del agro, como la lechería y la agroindustria maltera- sino que también lo vuelve más agresivo en la competencia en terceros mercados, notoriamente en la carne y también por supuesto en los mercados agrícolas globales. Y todo indica que este escenario en Brasil no se resolverá rápido.

¿Por qué se fortalece el dólar en todo el mundo? La economía de EEUU se muestra más robusta de lo esperado y eso es un factor clave. Pero su situación fiscal no es sostenible (el déficit también es muy alto). A esto se agrega la llegada de Donald Trump a la Casa Blanca, quien ya ha anticipado un despliegue agresivo de aumentos arancelarios, que -con fundamento- la mayoría de los analistas y actores de mercado presume que generará más inflación; esto obligará a aumentar la tasa de interés, lo que fortalece la moneda estadounidense.

Por todas estas cuestiones, las proyecciones futuras exigen cautela. Los agronegocios locales siguen teniendo fortalezas y pueden sumar nuevas, pero el escenario externo es complicado. Y además, hay materias pendientes porteras afuera, pero dentro de fronteras: la economía uruguaya aún tiene limitaciones en competitividad, inserción internacional y costos. Mejorar en estos planos es tarea clave del nuevo gobierno y el próximo ministro Oddone lo tiene claro y en agenda; el desafío es combinar y compatibilizar eso con la voluntad de responder a múltiples demandas sociales (en muchos casos asociadas a más gasto) connaturales a un gobierno de izquierda. Una historia que recién comienza a escribirse ¡Feliz 2025!