Mientras Uruguay atraviesa su peor momento en la pandemia por Coronavirus, el precio de los granos toca nuevos máximos históricos, excelente noticia para una economía golpeada. Las dos gráficas van al alza, los contagios y los precios. Esperemos que la primera se pinche y la otra se afirme. La biotecnología aporta en ambos planos.

Por Nicolás Lussich | Ing. Agr. MBA

Uruguay tiene en el campo uno de sus principales sectores de actividad y ante la pandemia esto es una ventaja. La producción en el campo se puede hacer sin aglomeraciones, si bien hay que aplicar los protocolos estrictamente, pues cualquier contratiempo puede comprometer una cosecha o un embarque. Más complicada es la situación en las agroindustrias y puntos de acopio, donde la aglomeración es potencialmente mayor.

A esta fortaleza se suma una fuerte suba en los precios de casi todos los productos, en especial los de los granos que dibujan una ola alcista alentadora, que ha imbuido de optimismo a los productores y técnicos, a pesar de los inconvenientes climáticos. Es una excelente noticia para una economía golpeada que precisa fundamentos para la recuperación.

Fundamentos. Esta semana el mercado ha ido incorporando datos alcistas, algunos nuevos, otros que se reafirman. El ritmo de exportaciones de soja y maíz desde EEUU aceleró, y se colocó en 3 meses lo que se esperaba para al menos 6. China sigue demandando firme y el resto del mundo –si no se quiere quedar sin granos- tiene que salir a comprar también. EEUU ya exportó 65 millones de toneladas de maíz en esta zafra 2020/21 (setiembre-marzo), cifra netamente superior a lo colocado en todas las zafras previas completas… y todavía faltan 5 meses de comercialización.

En Brasil –donde los productores manejan sus valores en reales- el aumento del dólar en el último año ha casi duplicado el valor de la soja (pasó de 1500 a 2900 R$/ton), por lo que las exportaciones van a todo ritmo y los negocios no paran. En las últimas semanas el dólar corrigió a la baja, pero no cambia el escenario de fuerte estímulo de precio.

Brasil es el principal productor de soja del mundo y segundo exportador de maíz, por lo que su dinámica es clave para el mercado global. En este sentido, parece claro que la producción de maíz de segunda cosecha (safrinha) va a tener rendimientos afectados por el clima, lo que es un dato alcista agregado. No en vano el gobierno brasileño decidió bajar el arancel externo para maíz, soja y sus derivados: temen falta de producto (están importando maíz desde Argentina) y que eso, además, genere mayores presiones sobre los precios locales de los alimentos, que ya son un problema (en Brasil la inflación marcó un máximo de varios años al quedar arriba de 6% anual). El precio de la comida –es obvio- puede ser un serio problema social y político. Y no solo en Brasil.

En EEUU, los fríos intensos generaron preocupación y los mercados también lo incorporaron. Las dificultades climáticas son parte del negocio, pero en estas circunstancias de una oferta que apenas cubre la demanda, cualquier inconveniente puede generar escasez y los mercados lo anticipan.

Sucede además que los stocks de soja y maíz en EEUU están en mínimos históricos y una buena cosecha apenas alcanzaría para sostenerlos en los mismos niveles. Cualquier tropiezo climático y/o atraso en las siembras (como parece estar sucediendo en maíz) puede llevar a que falte grano y los estadounidenses tengan que importar, como sucedió en alguna circunstancia similar en zafras recientes.

Los números de los mercados agrícolas son claros y los chinos saben que la situación es tensa y alcista, y por tanto afirman las compras. Además, tienen sus propios problemas, como la fiebre porcina que sigue complicando su producción de cerdos (clave en la oferta interna de carne).

Seguramente no les hace gracia la suba de precios, pero no hay otro estímulo para conseguir más producción. Así, puede presumirse que esta firmeza actual en los valores se extenderá al menos para la próxima zafra. Los precios futuros así lo exhiben.

Es posible que si el clima acompaña y la demanda se modera (algo esperable con la suba de precios) el mercado pueda corregir a la baja, pero seguramente no será un cambio drástico. Además hay condiciones de liquidez global (en especial en EEUU) que también fundamentan las subas por el lado financiero.

En las chacras. Mientras los precios de la soja vuelan, las cosechadoras avanzan lento. La recolección viene algo atrasada respecto a lo que sería habitual y se busca aprovechar al máximo cada día apto. Las lluvias demoraron el ingreso a ciertas chacras, aunque no parecen haber causado un impacto directo en el grano para cosechar.

El daño mayor ya estaba hecho: en el litoral centro (Soriano y cercanías) la falta de agua –en especial en febrero- recortó rendimientos que pintaban para una cosecha mucho mejor. La frustración le gana a varios productores que ven que los promedios no llegan a los 2.000 kg/ha. El golpe es doble porque –además del menor rendimiento en sí mismo- saben que una parte de los kilos cosechados ya está vendida y a precios inferiores a los actuales. La porción vendida a precio bajo es mayor cuanto menor el rendimiento… la matemática no perdona.

La venta anticipada se hace por necesidad de financiar insumos y concretar garantías para créditos.

También es razonable ir vendiendo algunos kilos, para componer un precio promedio y no quedar expuesto a la volatilidad de mercado. Pero si luego el rinde no es el esperado, las cuentas se complican. Por eso, parece cada vez más claro que la soja no puede sola: es esencial una rotación sustentable, con doble cultivo e ingresos diversificados. Este año es el mejor ejemplo: los productores que tuvieron buenas cosechas de invierno (trigo, cebada y colza) pueden sobrellevar mucho mejor un achique en el rinde de soja. Los que la sembraron de primera, están más jugados.

El precio de la soja en Nueva Palmira remontó a 530 U$S/ton, pero varios productores son reticentes en concretar más ventas. Hay que pasar raya primero a la producción, cerrar los compromisos y luego ver el volumen efectivamente disponible para comercializar. El precio promedio, claro está, no va a ser el que actualmente muestran los mercados: con suerte se arrimará a los 450 U$S/ton. Es un muy buen valor, pero el clima impedirá un resultado más potente.

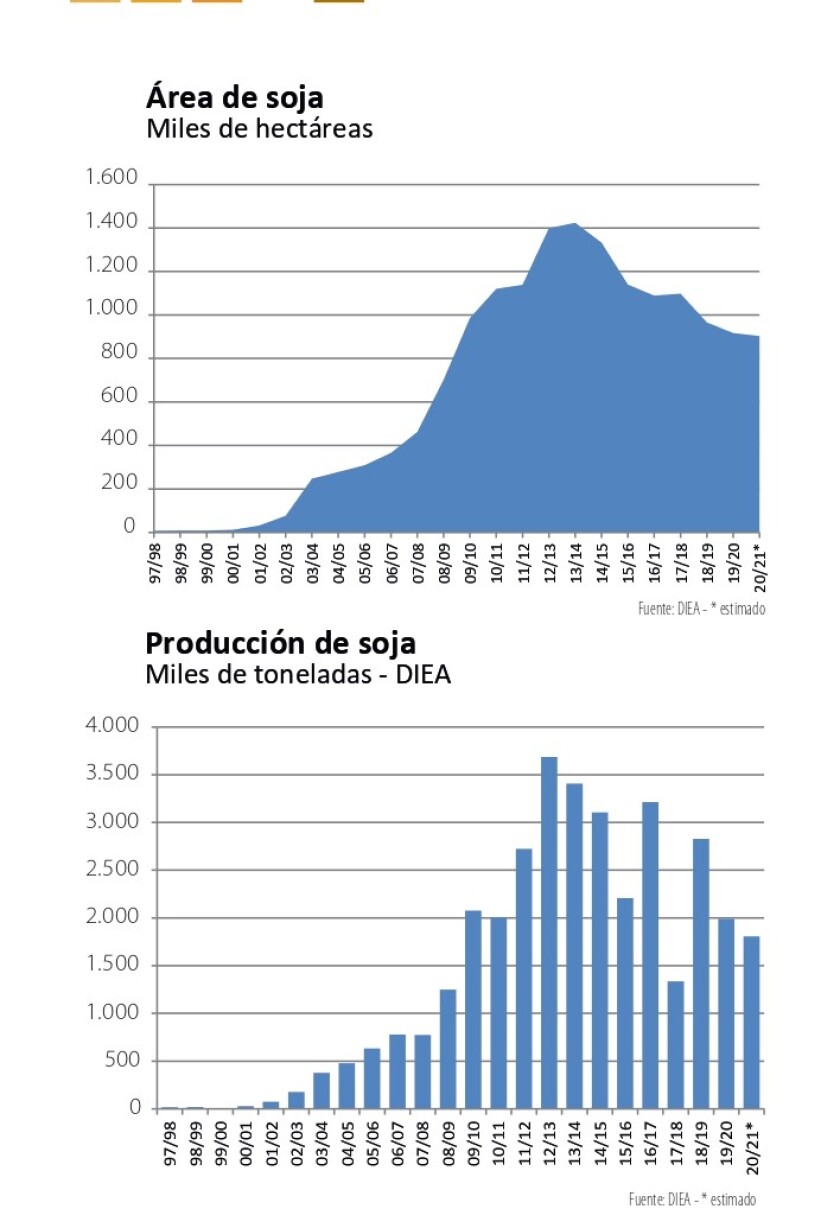

El área de soja es algo inferior a la de la zafra anterior, pues se concretó antes del aumento vertiginoso de precios. La cosecha también sería algo inferior, por los problemas climáticos referidos. En las gráficas que acompañan esta nota se muestran los datos de DIEA; en el sector operadores y productores manejan cifras algo superiores, pero la tendencia es la misma: la producción será algo inferior. Pero el aumento de precios hará subir el monto exportado, pudiéndose estimar un aumento en torno a 30%, lo que llevaría las exportaciones de soja a superar los U$S 1.000 millones este año (gráfica).

Para una economía golpeada por la pandemia, es casi una bendición. Ese ingreso se distribuye a lo largo de toda la cadena de valor, desde los fleteros a los proveedores de insumos, pasando por los puertos, empresas de servicios, etc.. Y esos ingresos mueven luego la actividad en decenas de localidades.

Así, Uruguay se debate entre la nefasta ola de contagios por coronavirus y la ola estimulante del aumento en los precios de los productos. En ambas hay algo en común: a la de coronavirus se la combate con biotecnología en las vacunas. La ola de producción agrícola tiene en la biotecnología de transgénicos –desde hace décadas- un aliado clave. La ciencia no tiene fronteras, aunque los enfoques políticamente correctos las quieran dibujar.

Protocolos y China. La cosecha avanza cumpliendo protocolos. Por un lado, los que apuntan a controlar el coronavirus, en la medida que tan solo uno o dos casos pueden complicar la tarea en cualquier establecimiento o depósito. Peor si se trata de brotes más numerosos.

Por otra parte, hay que cumplir los protocolos fitosanitarios y de calidad, donde China como mercado predominante marca la pauta. En estos días se recibió una nueva nota desde el gigante asiático planteando mayores exigencias de calidad (bajar humedad de 14 a 13,5%, y planteos parecidos en porcentaje de dañado, etc.). El asunto se está analizando y ya tiene antecedentes. Los pedidos del gran cliente hay que atenderlos, pero considerando también lo que hacen otros proveedores, para no quedar con compromisos fuera de mercado y perder competitividad. En cualquier caso, los operadores nos dicen que el planteo no abarca los embarques de esta zafra.