La elección de Donald Trump en EEUU trajo incertidumbre sobre las perspectivas del comercio global. Sin embargo, hay novedades positivas en los últimos días para la actividad agroexportadora. Si bien el aumento global del dólar presiona los precios de los productos internacionales (petróleo, granos), hay algunas excepciones relevantes para Uruguay, caso de la carne y los lácteos.

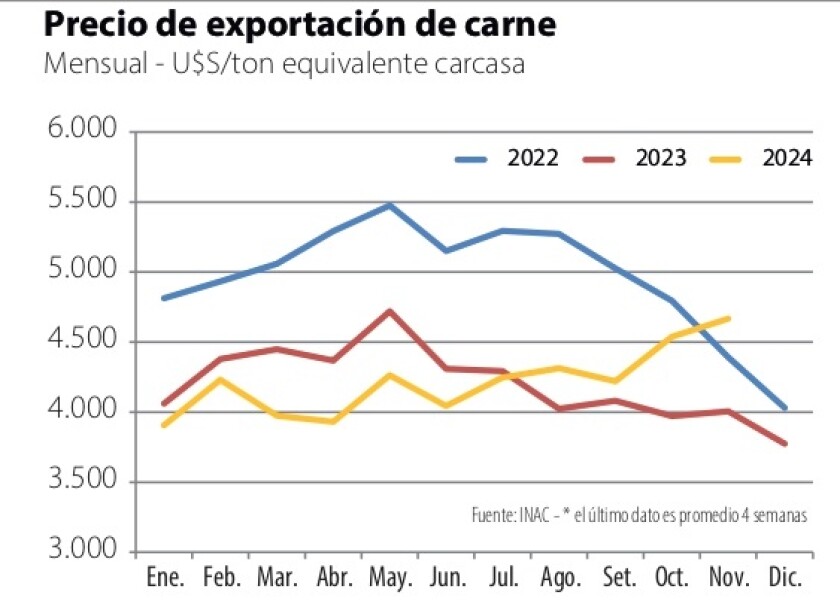

En el sector cárnico, el precio medio de exportación de carne vacuna se sigue afirmando. En la última semana superó los 5.000 US$/ton eq. carcasa, aunque con un volumen muy bajo y con muchos negocios de cuota (de más valor que el promedio habitual). De todas formas, al tomar el promedio de 4 semanas (más ilustrativo de la tendencia), el precio se acerca a 4.700 US$/ton, un nuevo máximo desde principios del año pasado y que supera lo registrado en 2023 y 2022, para la misma altura del año (gráfica).

La suba de los valores que promedia Uruguay en sus ventas externas tiene como más reciente y principal factor alcista el aumento en los precios en EEUU, que están en máximos históricos. Sigue cayendo el stock estadounidense y los precios internos en EEUU subieron significativamente, “arrastrando” al alza a la mercadería importada. Además, la demanda en el mercado interno norteamericano sigue firme y al alza, en especial en el comercio minorista (asociado a mayor consumo en los hogares).

Y si bien la oferta (importaciones) aumentó, no puede reaccionar al mismo paso. Australia es el principal proveedor de carne vacuna de EEUU y tiene allí una enorme cuota de 425.000 toneladas libre de aranceles, que seguramente superará este año, con negocios fuera de cuota. Brasil también está aumentando las exportaciones a EEUU. Nuestros vecinos no tienen una cuota propia, pero utilizan una cuota general (de uso para varios países) de unas 70.000 toneladas. La aprovechan al máximo contratando depósitos de frío en los propios EEUU y hacen los negocios apenas se abre la ventana correspondiente.

Uruguay tiene en EEUU una cuota de 20.000 toneladas peso embarque -que completa siempre- y ahora suma muchos negocios por fuera de cuota, pagando un arancel del 26%. A pesar de este arancel, los negocios rentan y se han ampliado, estimándose que este año se superarán las 100.000 toneladas exportadas a EEUU. Con estas cifras, la cuota luce muy chica.

Con este escenario, las ventas a Norteamérica (sumando los negocios a Canadá y Mèxico), prácticamente equiparan las ventas a China al medirlas en dólares. Los chinos -más allá de sus propios problemas de demanda- han debido mejorar sus precios para concretar compras. En años previos, la gran oferta brasileña presionó sobre los valores, cuando Brasil liquidó stock e hizo muchas ventas a fijar precio. Ahora el mercado se está recomponiendo y esto se ve en la evolución de los valores también en China, que sigue siendo el principal mercado (38% del volumen).

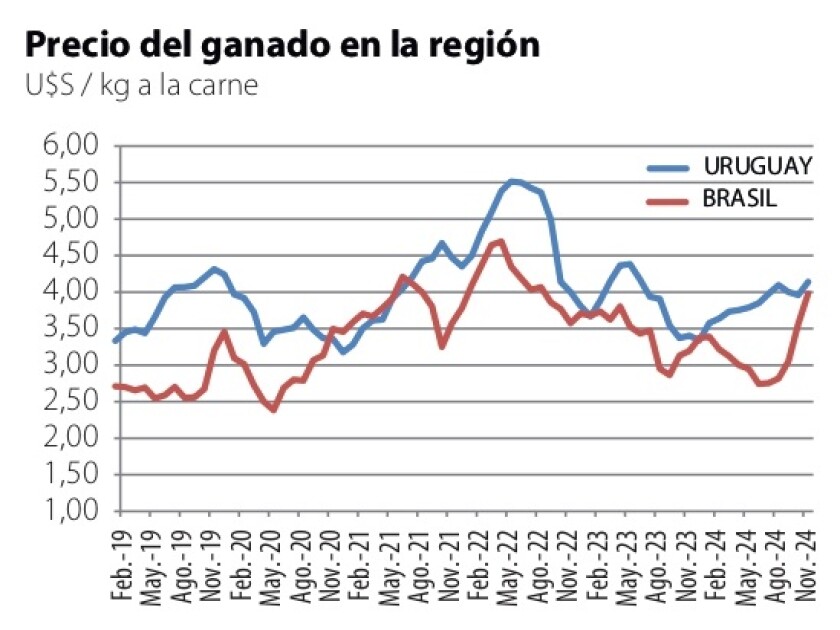

Como planteamos, la dinámica del mercado chino como comprador de carnes está bastante condicionada por Brasil como proveedor principal, y esa dinámica incide -lógicamente- en los negocios de Uruguay con el gigante asiático. Por todo esto es importante seguir de cerca la evolución comparada de nuestros precios del ganado respecto a los vecinos (gráfica). Se observa que -con fluctuaciones lógicas- hay una tendencia similar, con Brasil poniéndole un “piso” al Uruguay. El precio ahora sube y mejoran los números de nuestros productores, con buenas perspectivas para el año que viene.

Respecto a los vecinos es importante mirar no solo el escenario productivo ganadero en concreto, sino también sus condiciones macroeconómicas. Porque en Brasil el ganado se comercializa en moneda local, de manera que el precio de venta medido en dólares depende bastante de su situación cambiaria/monetaria. Al respecto, días atrás el dólar en Brasil tuvo un aumento significativo, que preocupó a varios (desde el agro hasta el turismo). Los vecinos se abarataban y eso presionaba los negocios en varios sectores. Sin embargo, Brasil tiene un Banco Central independiente que -más allá de presiones políticas, siempre a la orden del día- ha mantenido esa independencia y ante el reciente aumento de la inflación (que el aumento del dólar podría acelerar), decide subir la tasa de interés. Eso hace que el dólar baje o, al menos, se contenga. De manera que -por la dinámica de su propia política monetaria- no es permanente que Brasil pueda competir hacia fuera con mercadería “barata”. Esto más allá de las muy competitivas condiciones de producción que, sabemos, tienen los norteños.

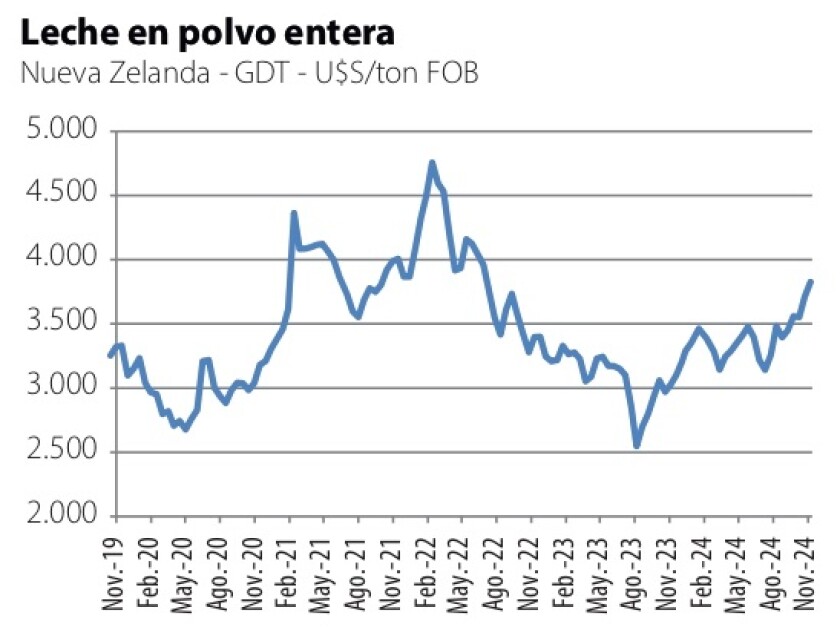

En el caso de los lácteos, los precios internacionales se han fortalecido de manera contundente en las últimas semanas (gráfica) y los productores neozelandeses (principales exportadores) ya están pidiendo aumentos de precio a sus industrias. Según operadores del mercado internacional, China “está de vuelta” en el mercado y los precios se han recuperado. Además, otros países asiáticos están aumentando la demanda, y son poblaciones enormes, ante lo cual la capacidad de respuesta de la oferta es acotada. El aumento de precios en Asia/Oceanía se traslada a la región, tarde o temprano, de manera que también se espera una mejora de los precios de exportación de Uruguay (que ya están arriba de los 3.600 US$/ton para la leche en polvo y podrían avanzar más).

De los mercados a los pastos.

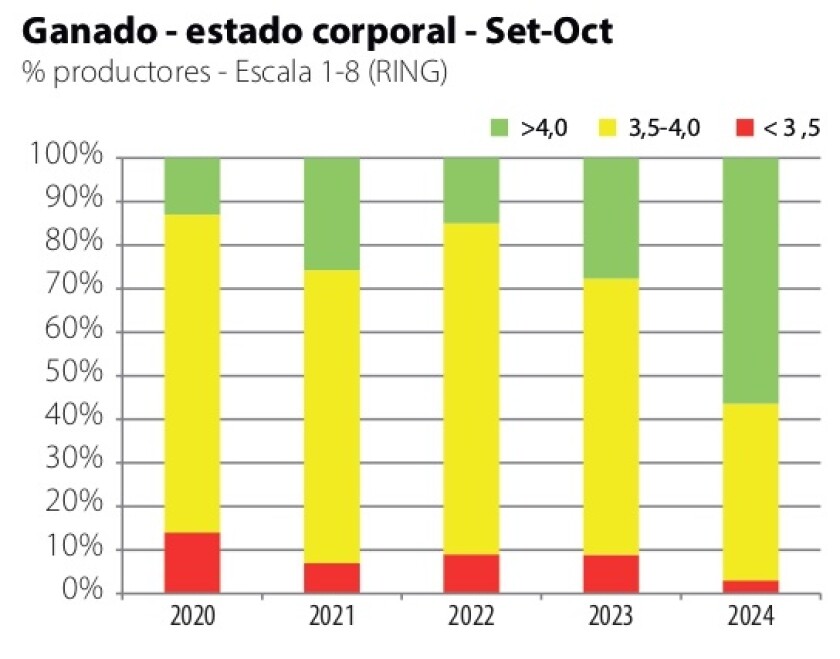

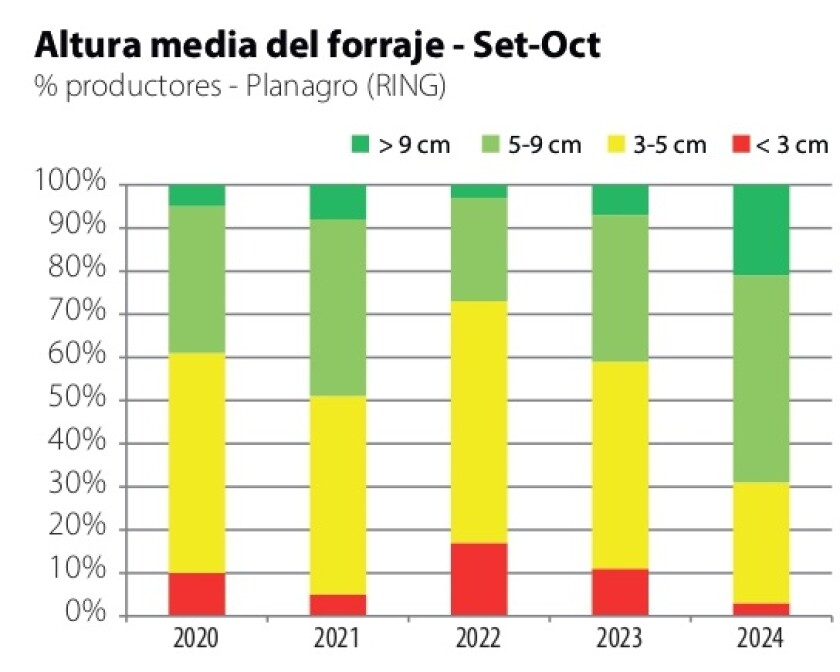

El mercado está firme y los ganados y pasturas están muy bien, en especial si se los compara con años previos. Los datos del Plan Agropecuario muestran con claridad la mejora en estas variables (gráficas), Sin embargo, hay cierta preocupación porque las lluvias en las últimas semanas han sido de justas a escasas, en especial en algunas zonas. La preocupación es lógica por los antecedentes recientes y porque nos acercamos a los meses de mayor demanda atmosférica de agua.

Los vaivenes climáticos están siempre presentes y todo indica que las situaciones extremas serán más frecuentes. Por eso la gestión de la alimentación y el rodeo debe ser cada vez más precisa. Hay recursos: nuevas especies forrajeras, técnicas de manejo nuevas y mejoradas, y -claro está- una adopción cada vez mayor de consumo de concentrados y de engordes a corral que le han cambiado la cara a la producción, mejorando su productividad. Si el clima no se vuelve extremadamente adverso, todo indica que la ganadería de carne y la lechería tendrán un año 2025 auspicioso.