Últimos tres días de año, típico momento de balance de cómo fue el desempeño, sea a nivel personal, de país o sectorial. En lo que al sector agropecuario refiere, cierra un año 2024 que tuvo más de las buenas que de las malas para la mayoría de los sectores. Tras un 2023 con extremas dificultades desde el punto de vista climático por la más intensa sequía de las últimas décadas, el año fue llovedor, a tal punto que los excesos hídricos de la segunda mitad del otoño y principios del invierno fue una de las principales complicaciones.

Según el Plan Agropecuario, desde el punto de vista forrajero se ingresó al verano luego de “la mejor primavera de los últimos cinco años”, con un rodeo de cría que consolida la mejora en la condición corporal y con “partos que ocurren en forma normal”.

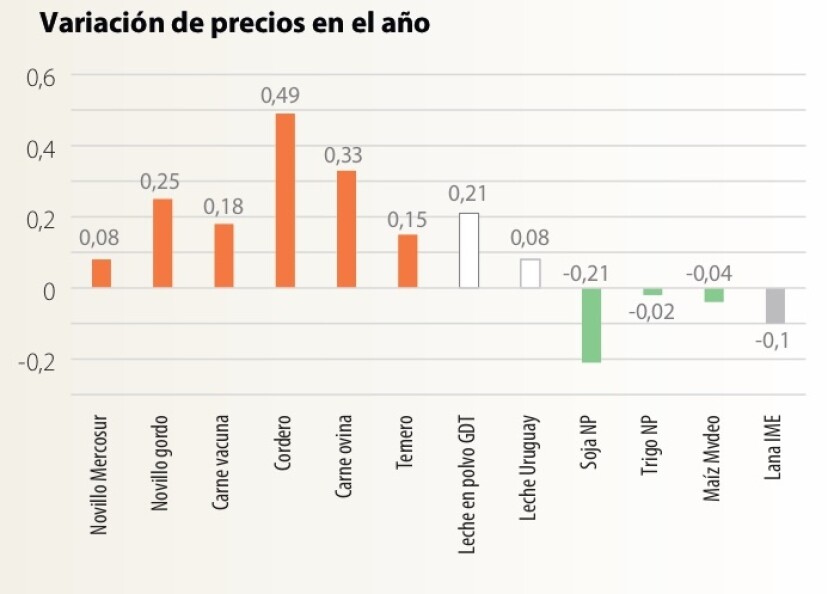

En lo que a precios refiere, hay de todo, como en botica. A nivel de los mercados ganaderos las noticias fueron buenas. Al comparar las referencias al final de este año respecto al anterior, los precios de los animales a faena subieron un robusto 25-30%, con un porcentaje mayor en el caso de las vacas, algo lógico si se tiene en cuenta que es la categoría que en este segundo semestre más mermó su oferta. El valor medio de la tonelada de carne exportada, el principal determinante del precio del ganado a faena también subió; aunque en proporciones menores (18%) al aumento de la materia prima, la suba superó a la del valor medio global del producto en el mercado internacional, que aumentó 10%.

La razón es pura y exclusivamente de mercado. Principalmente por el lado de la oferta, ya que la producción en Estados Unidos sigue en baja y Brasil comenzó a dejar atrás la fase de liquidación de vientres. Por lo tanto, habrá menos carne vacuna y habrá menos aun el año próximo. Las proyecciones son de un descenso en la producción de los principales países exportadores del entorno de 500 mil toneladas, fundamentalmente por el descenso de Estados Unidos, pero también de Brasil.

Quien se lleva el premio con la mayor suba del año es el precio de los ovinos a faena, del entorno del 50% anual, tanto para corderos como para ovejas. La oferta de ovinos a faena ha sido en el entorno de 30% inferior a la del año pasado y eso impacta en un recalentamiento del mercado. La suba del precio de los animales a faena supera al de la carne ovina que, en noviembre, se vendió a un valor medio 33% superior al del mismo mes de 2023, de acuerdo con datos del INAC.

También fue positiva la evolución del precio de los lácteos, en especial en el mercado internacional. La referencia de la leche en polvo entera subió 21% entre el último remate del Global Dairy Trade en 2023 y el último de este año. El aumento de la leche en el mercado interno fue de proporciones menores debido a que también lo había sido la baja del precio el año pasado, sostenido por la intensa demanda brasileña que elevó los precios regionales más allá de las referencias internacionales.

No pasa lo mismo con las referencias de los principales cultivos, en especial en el caso de la soja, que ostenta precios significativamente por debajo del año pasado. Para julio próximo, puesta en Nueva Palmira, se manejan cotizaciones en el entorno de los US$ 340 por tonelada, 21% menos que los US$/t 433 que se pagaban a esta altura del año pasado por la cosecha 2024. Lo bueno desde el punto de vista agrícola fueron los favorables rendimientos de más de 2.500 kilos por hectárea, de acuerdo con información de DIEA, dejando atrás el nefasto año de la sequía. Fue muy favorable también el rinde del maíz, con el efecto depresor que tuvo sobre su precio.

En cuanto a los cultivos de invierno, la sorpresa fue la colza, con precios sumamente atractivos, del orden de los US$/t 500, casi 25% más que un año atrás. La cotización del trigo a esta altura del año, así como la del maíz, no difiere mucho respecto a las de un año atrás.

Para la lana siguen sin aparecer los buenos años. El valor medio de la fibra en el mercado internacional bajó 10% respecto a diciembre de 2023. Lo favorable este año fue que hubo demanda por todos los micronajes. Aunque a precios de subsuelo, las lanas Corriedale pudieron se comercializadas con un extremo superior del orden de US$ 1 por kilo para las lanas de 27 micras y cayendo a alrededor de US$ 0,60 para los micronajes más gruesos y sin acondicionamiento. Son precios que no pagan ni la esquila, pero al menos se constató interés comprador por este producto que el año anterior ni siquiera se podía vender.

El contexto global de cara a 2025 luce desafiante. El dólar va a estar caro, por lo que todos estos productos que se comercializan en la divisa estadounidense en el mercado internacional verán su valor presionado a la baja al expresados en dólares. Habrá que ver cómo reacciona la economía de China a los estímulos que sigue dando el gobierno. En el plano regional, la principal luz amarilla es la evolución de la economía brasileña, con un déficit fiscal galopante y con medidas tomadas por el gobierno que no se consideran suficientes por parte del mercado. Esto impacta sobre el tipo de cambio y vuelve a Brasil mucho más competitivo en el mercado internacional.

En el plano cárnico, esta mayor competitividad brasileña vía tipo de cambio enfrenta una expectativa de reducción de la oferta que mantendrá los precios del ganado a faena por encima de los niveles alcanzados en los primeros meses de 2024, aunque seguramente por debajo de los picos alcanzados a fin de noviembre.

Habrá que ver cómo se desencadenan las cosas, saber el comportamiento del mercado de China durante las fiestas del Año Nuevo a fines de enero, y bregar porque las puertas de los mercados estén lo más abiertas posibles para que la producción uruguaya pueda canalizarse con fluidez al mercado internacional.

¡Feliz Año!