Exportaciones de pulpa compensan la pésima cosecha...

Ing. Agr. Nicolás Lussich.

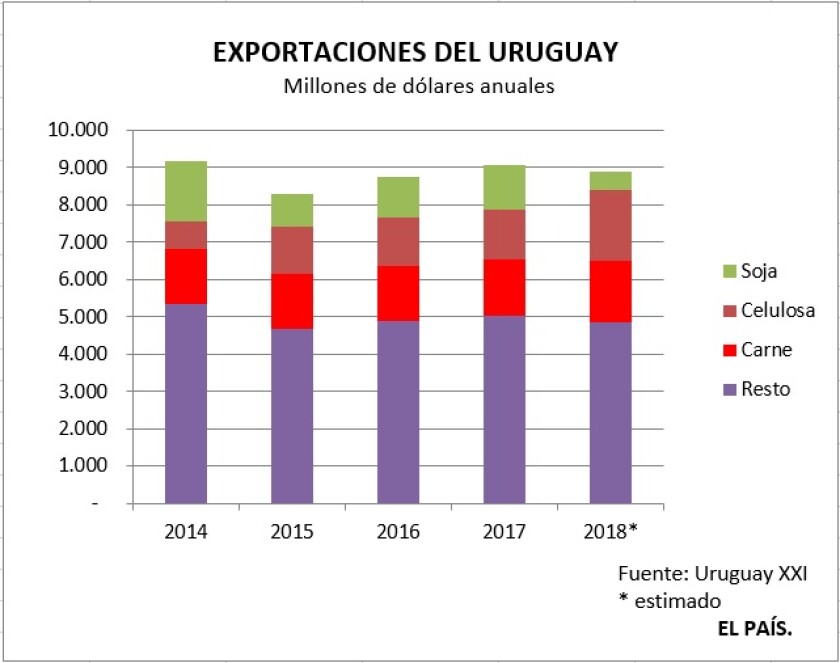

Las exportaciones del Uruguay están reflejando ya la fuerte caída en la producción de soja, luego de la sequía que afectó especialmente las zonas de mayor productividad agrícola. Según los datos de Uruguay XXI, las exportaciones de soja muestran una caída de US$ 400 millones en el primer semestre del año, comparando con el mismo período del año pasado, y todavía no se terminó de incorporar todo el impacto. Puede estimarse que las exportaciones de soja caerán casi US$ 700 millones, un durísimo golpe para la economía uruguaya.

Es interesante que sea otro agro negocio el que compense la caída: las exportaciones de celulosa están mostrando una fortísima suba, no tanto por mayor producción (las dos plantas vienen trabajando en forma estable hace casi 3 años) sino por un significativo aumento en el precio. En efecto, la sostenida demanda de China y una oferta mundial acotada fortalecen la posición de las fábricas de celulosa proveedoras. El proceso de urbanización en China (su población urbana se multiplicó por 5 en los últimos 40 años, y ya supera 800 millones de personas) y el aumento en el poder adquisitivo en dicho país implica un aumento muy significativo del consumo de papel doméstico, que es el producto final de la celulosa que fabrica Uruguay.

También la carne vacuna tuvo un buen desempeño exportador en este primer semestre del año, por precio y por volumen, con aumentos de 5% y 3% respectivamente, frente a igual período de 2017. Como en soja y celulosa, China también es el principal mercado en este rubro.

Sumando todas estas tendencias, las exportaciones subieron 2% medidas en dólares en el primer semestre (ver cuadro). Pero la tendencia es a la baja y nuestra proyección para el cierre de 2018 es de una caída de 2% en el monto por exportaciones. Esto porque la soja seguirá incidiendo a la baja, la carne seguramente no tendrá los mismos volúmenes de embarque y la celulosa -si bien expresará una fuerte suba-, posiblemente no será tan aguda como en el primer semestre.

Pero además, porque sobre el sector exportador se cierne un gran signo de interrogación por la evolución del dólar (dato clave para su rentabilidad). Mientras la región (Argentina y Brasil) muestra una valorización fuerte de la moneda estadounidense, en Uruguay la suba ha sido mucho más moderada. Así, si bien hemos mejorado levemente la competitividad-precio con el resto del mundo (China, Europa, EE.UU.), retrocedemos con la región. Esto hace que las exportaciones de varios productos del agro que tienen a Brasil como destino importante (cebada, lácteos y otros), puedan verse afectados. Pero además, los vecinos son fuertes competidores de nuestra producción en varios rubros, en terceros mercados. Este asunto no tiene un impacto de un día para el otro, pero puede emerger como problema a mediano plazo, por ejemplo si Argentina y Brasil comienzan a ser más agresivos en sus exportaciones de carne.

Asimismo, la “Guerra Comercial” desatada por EE.UU. ya es una realidad: los estadounidenses comenzaron a aplicar una tarifa de 25% a un conjunto de productos chinos que -a su juicio- compiten deslealmente, a lo que los chinos respondieron con medidas similares, afectando un flujo comercial de más de US$ 30.000 millones para cada lado (la cifra es medio PBI del Uruguay). La afectación a nuestro país no parece ser importante en el corto plazo, pero sus efectos indirectos pueden ser más serios.

Dos escenarios.

Por otra parte, la propia economía local está ingresando en un escenario más adverso, ya no solo por el fracaso de la cosecha de soja ni por la suba regional del dólar, sino por un exceso de gasto estatal y mayores costos, que vienen complicando hace rato a la producción y cuyos efectos se ven cada vez más claros en la actividad y el empleo. En particular son perjudicadas ciertas agro industrias de mediano porte, que no tienen escala suficiente para trabajar en los máximos de eficiencia, ni tienen la capacidad tecnológica para acotar costos (en especial laborales) y mejorar la productividad.

Una visión optimista lleva a proyecta un escenario de recuperación del ritmo de actividad el año próximo, con la agricultura recompuesta y un tipo de cambio más competitivo. Pero si no hay un ajuste de costos internos que permita mejorar los márgenes (una mayor suba del dólar ayudaría, pero el ciclo político parece jugar en contra), y si no se logra mantener -al menos- las áreas agrícolas, la economía puede entrar en un escenario más complicado y estancarse. Uruguay tiene diversos sectores de actividad y no tengo una visión “agrocéntrica” de la economía, pero parece claro que buena parte de sus jugadores de peso están en los agro negocios.

Y en estos escenarios, la base de producción suele tener giros importantes. Si no se resuelven los serios problemas financieros de la agricultura y los precios no mejoran, habrá más áreas agrícolas que pasen a ganadería y también -en la medida que las reglamentaciones lo permitan- a forestación.