El frío era esperable en el invierno, aunque este 2024 vino particularmente intenso. Hace más de 15 años que no teníamos una secuencia de heladas tan fuertes. Si bien complica las tareas a la intemperie, el frío no es mala noticia para los ciclos de la producción agrícola: seguramente ayuden a aplacar muchas de las pestes y plagas que suelen afectar a los cultivos. Salvo algunas chacras muy prematuras, que pueden tener alguna dificultad por las temperaturas extremas en las primeras etapas de crecimiento, en general el frío con sol y con relativamente baja humedad -como se está dando por estas fechas- es buena noticia para el trigo y la cebada.

En lo estrictamente productivo, ha cerrado otro ejercicio particularmente difícil pero de recuperación respecto a la terrible sequía del ciclo anterior. En las chacras ya está muy avanzada la instalación de los cultivos de invierno, con el clima que -por fin- abrió una secuencia larga de días aptos para siembras. Se estima que tendremos una expansión del área de trigo, un mantenimiento del área de cebada y una reducción en el área de colza, aunque aún es prematuro para datos precisos.

Lo que está más complicado es el panorama de mercados. Antes de ingresar en los detalles específicos de precios y datos de oferta y demanda, vale considerar el contexto económico global en el que se desempeñan los agronegocios. Dicho de manera muy esquemática, parece claro que la demanda china -que en décadas previas fue la gran protagonista y dinamizadora de los mercados de productos agropecuarios-, hoy luce bastante menos dinámica y es un dato clave. Aclaremos: no hablamos de una caída o retroceso abrupto en dicha demanda, que podrá ajustar o avanzar año a año, sino a un afloje en la dinámica de crecimiento que en muchos casos es directamente un freno.

Analizar la economía china excede los cometidos de esta nota; solo es inevitable mencionar que ha tenido y tiene problemas bastante serios en el sistema financiero, vinculados en buena medida a un sector inmobiliario que está pinchando su burbuja. El yuan, a su vez, se ha devaluado respecto al dólar y eso afecta la capacidad de compra de los chinos al momento de sus importaciones.

Las consecuencias de todo esto se vislumbran (aunque nunca del todo claramente, por insuficiente información en China) en el mercado de productos lácteos, también en el mercado de carnes y -por supuesto- en los granos. Dicho en general, no cae tanto la demanda física, sino los precios: los chinos están buscando (y logrando) comprar a menores precios, por lo dicho respecto a su moneda y su economía. Si China está en esta situación, era esperable que afectara las referencias globales de precios, dada su relevancia.

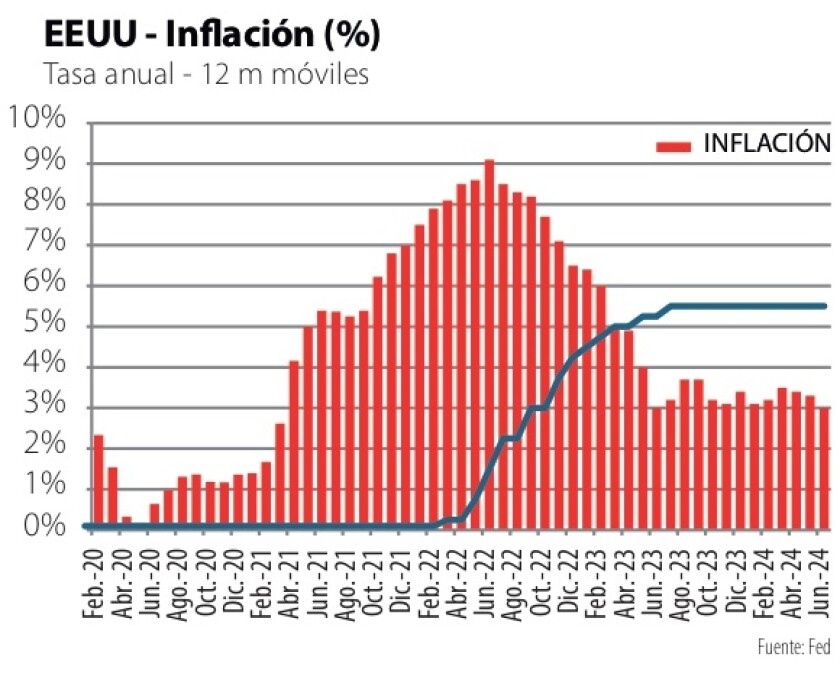

Por otra parte, también hay factores bajistas al analizar la situación en el otro gran actor de la economía global, los EEUU. La economía estadounidense se ha mostrado más fuerte de lo esperado en los últimos meses, con un mercado laboral dinámico y -por lo tanto- con la Reserva Federal (Fed, su banco central) que mantiene la tasa de interés alta para evitar que la inflación se mantenga en los niveles actuales y efectivamente baje al eje del 2%, que es su objetivo. El último dato, conocido esta semana, marca una inflación anual de 3% (gráfica), lo que es alentador. Pero la política de mantener una tasa real alta seguirá, aun con los ajustes a la baja esperados en los próximos meses. Además, la Fed está actuando bastante sola, sin mucha ayuda desde el frente fiscal (el déficit federal en EEUU está cerca del 6%).

Así, contrariamente a lo que sucedía en décadas previas, estamos con una economía de EEUU con tasa de interés real positiva, lo que hace que el dólar se mantenga más firme y -por lo tanto- los precios internacionales de los diferentes productos se vean contenidos. Por supuesto, esto tiene matices y excepciones (el mercado de la energía con sus particularidades, metales, granos, etc.), pero hay una tendencia general.

De manera que, en los últimos años, Uruguay pasó de un escenario con baja tasa de interés en Estados Unidos y una China dinámica, lo que traía precios altos de exportación, a una China menos dinámica y una economía estadounidense con mayor tasa de interés, lo que trae precios más bajos. Es un escenario notoriamente más adverso para Uruguay en general y para los agronegocios en particular. Otra vez, esto tiene excepciones y particularidades rubro a rubro; es bastante claro -por ejemplo- el caso del arroz, que está disfrutando un escenario excepcional por las restricciones a las exportaciones de India. Pero aún en este caso, seguramente este factor se revierta en los próximos meses, de manera que siempre es importante considerar el trasfondo general.

Una nueva zafra

Mientras todo esto se dirime en la economía externa, los trigos van germinando y creciendo. Se hacen las primeras aplicaciones de fertilizante y todo indica que tendremos un área importante, con los más optimistas hablando de 350.000 hectáreas.

El panorama de precios se ha deteriorado en las últimas semanas y el informe del viernes del USDA golpeó duro: aumentó en casi 6 millones de toneladas la oferta global estimada, mientras la demanda avanzó solo 2 millones. Aún así, la relación stock/consumo está en 32%, un mínimo desde 2015, pero esto no implica fundamentos alcistas; el mercado está abastecido. Dicho esto, los precios no son malos históricamente, aún con el descenso reciente. Trigos arriba de los 200 US$/ton a nivel local están cerca del promedio histórico; el FOB Argentino bajó en los últimos días, pero se mantiene por encima de los niveles pre pandemia (gráfica). A propósito de Argentina, hay que ver también que las distorsiones que impone la situación económica vecina influyen directamente en los agronegocios y en su formación de precios; en particular los problemas que derivan del mantenimiento del cepo cambiario.

En cualquier caso, los precios no se definen en Uruguay, eso es claro. Somos tomadores de referencias externas. Lo realmente complicado es el aumento de costos medidos en dólares, tanto dentro como -sobre todo- fuera de las chacras. Los márgenes son estrechos y los rendimientos de equilibrio suben. Pero las chacras hay que hacerlas igual, entre otras cosas porque el panorama para la soja -principal cultivo- tampoco luce demasiado estimulante: su precio internacional ha tocado mínimos desde fines del año 2020 y en el cierre de la semana las referencias locales quedaron debajo de 380 US$/ton, claramente debajo del precio promedio de los últimos años (gráfica) . Si bien el precio internacional de los aceites ha tenido un avance interesante en las últimas semanas, la estimación de demanda china por el grano en la nueva zafra es casi la misma que en la anterior, según el USDA; además, incide la situación en Brasil, con una moneda que ha tendido a devaluarse y una proyección de producción que muestra un nuevo aumento para la zafra 2024/25. La presión sobre los precios es obvia.

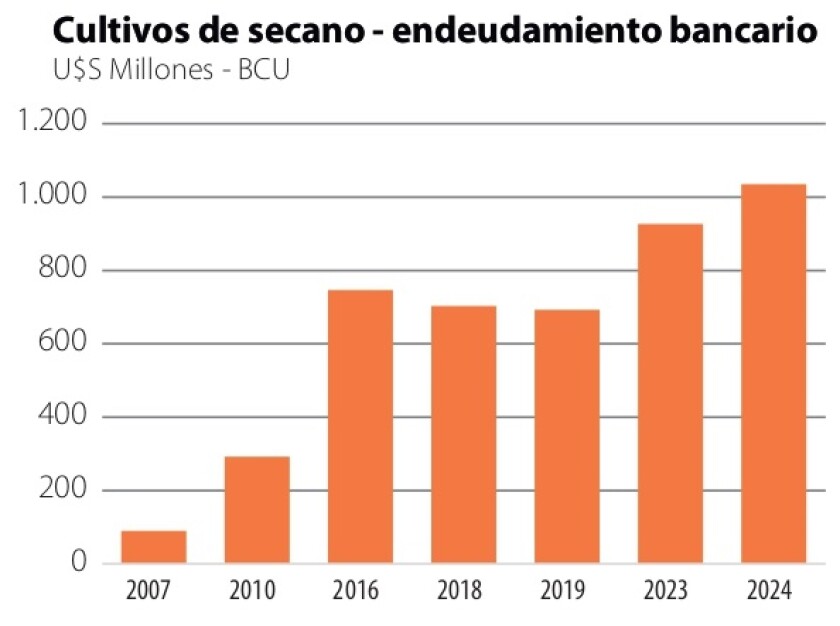

Por todo esto es clave que la agricultura uruguaya se reafirme en productividad y rendimientos; porteras afuera, los costos no parecen ceder y la discusión política -si bien incorpora el tema- no parece tener mucho margen de mejora en este plano. En este contexto, empieza a emerger cierta preocupación por el endeudamiento, que ha subido en todos los sectores, incluyendo la agricultura (gráfica). Luego de trabajar por muchos años con alto nivel de crédito de proveedores y capital externo, el crédito bancario en el sector se ha expandido y eso no es mala cosa. Pero hay que pagar y, para eso, hay que seguir sembrando.