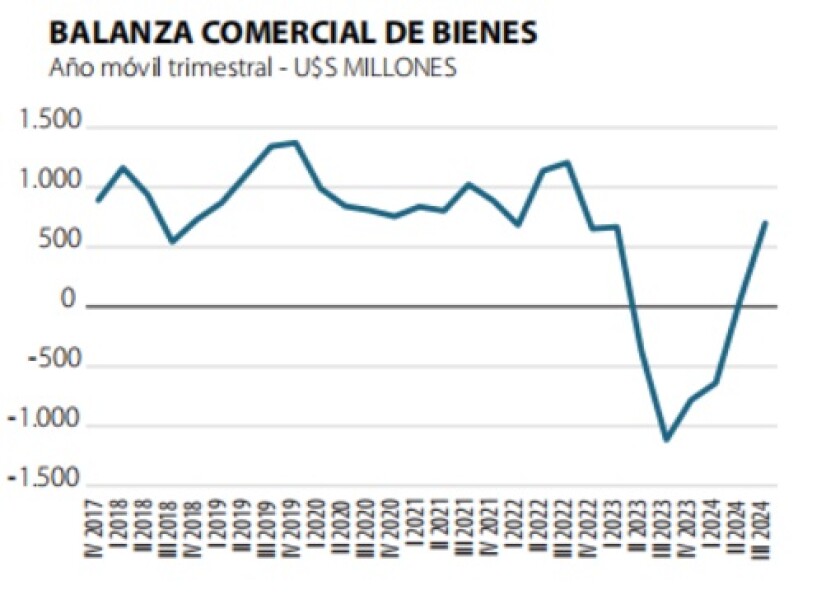

Las exportaciones cerraron 2024 en 12.845 millones, 13% por encima de las del año anterior. Un muy buen desempeño, si bien quedaron unos US$ 400 millones debajo del récord de 2022. Con el aumento, la balanza comercial de bienes vuelve a terreno positivo (gráfica).

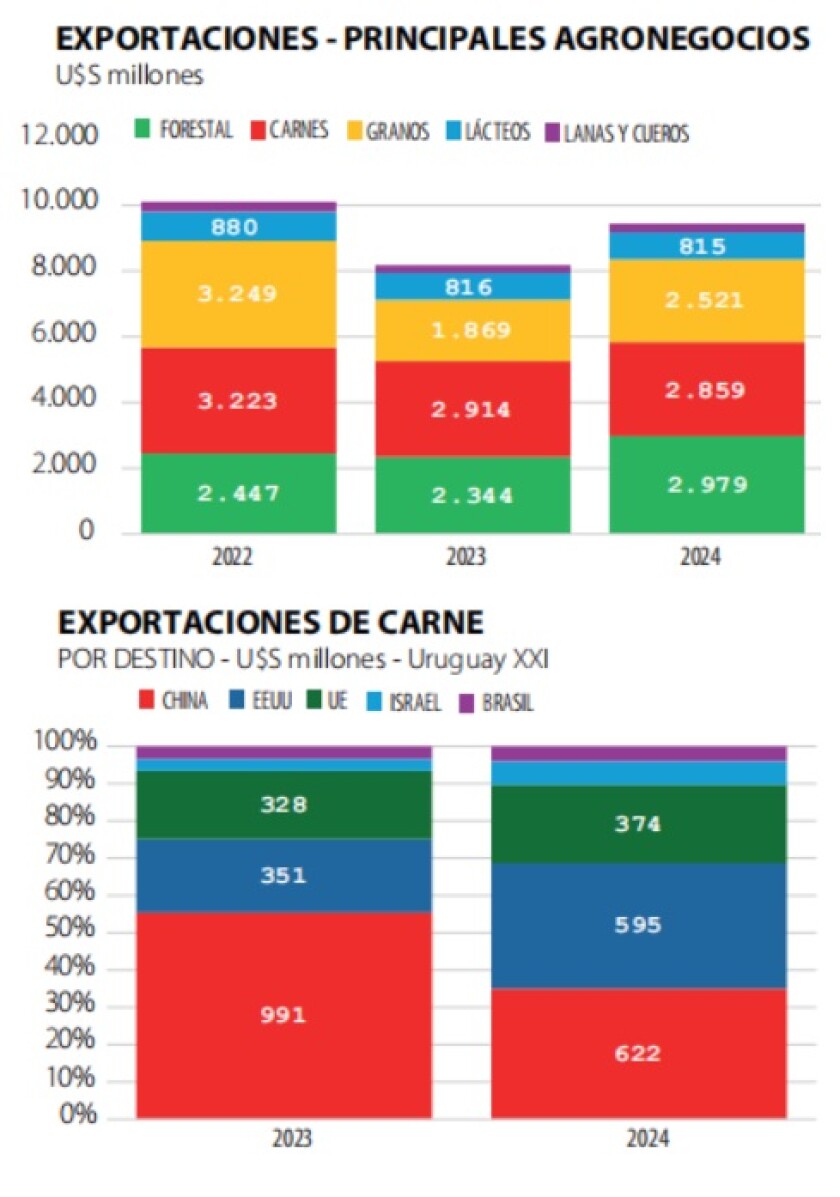

En el ranking por producto se confirma el liderazgo de la celulosa, que se constituyó en el principal producto de exportación, de la mano de la nueva planta de UPM. En el rubro forestal se espera que este año y el próximo varios proyectos de producción de tableros y madera aserrada se sumen a las exportaciones, lo que fortalecerá aún más al sector y lo haría más equilibrado (hoy las exportaciones de celulosa son 6 veces mayores que las de productos de madera sólida).

El otro factor clave para explicar el avance exportador es la recuperación de la cosecha de soja. La oleaginosa sumó US$ 1.200 millones en exportaciones y vuelve a su dinámica histórica, liderando la agricultura. El trigo también avanzó significativamente (con un aumento del 43% en las ventas al exterior) sumando más de US$ 330 millones. Con la baja de precios reciente, será difícil mantener esta dinámica de exportaciones agrícolas.

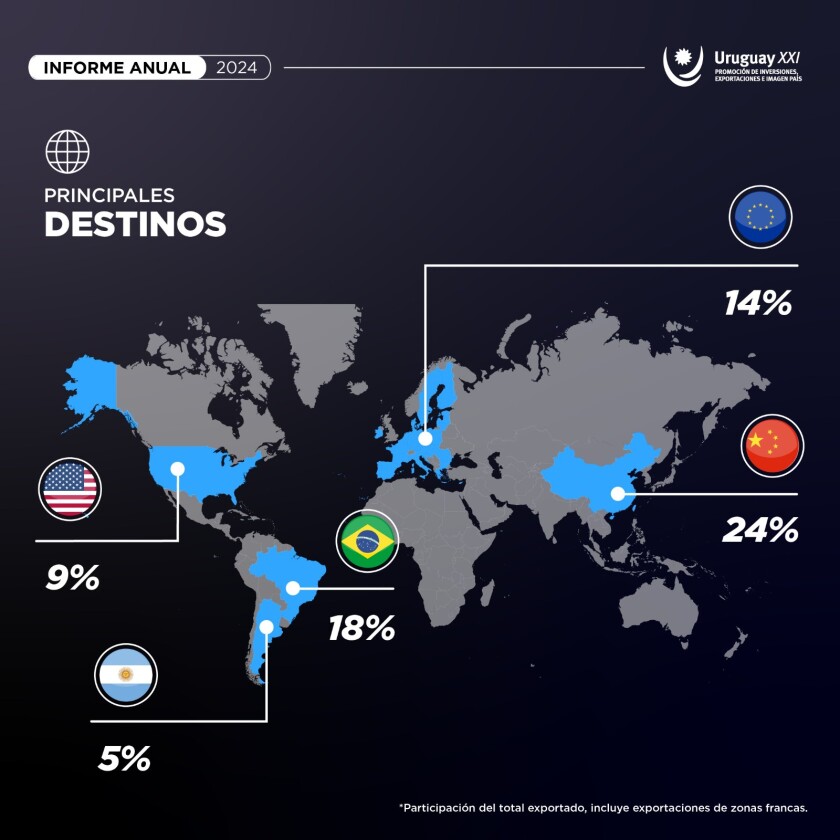

Las exportaciones de carnes y lácteos quedaron prácticamente en el mismo monto que en 2023 (unos US$ 2.000 millones en el primer caso, algo más de 800 en el segundo). En el rubro cárnico el año cierra con precios de exportación firmes, principalmente por la buena demanda desde EEUU, que amplió sustancialmente su importancia como destino (gráfica). En lácteos, el “empate” tiene sabor a victoria pues el año arrancó con dificultades a distintos niveles, pero en los últimos meses los precios mejoraron y se logró equiparar el desempeño previo.

De todas formas, ni en carnes ni en lácteos hay tiempo para cantar victoria. La devaluación en Brasil pone presión a los precios internacionales de la carne y puede afectar las exportaciones de lácteos a Brasil. A su vez, las investigaciones que ha iniciado el ministerio de comercio chino sobre las importaciones de carne vacuna, así como la denuncia de dumping en lácteos por parte de Brasil -sin el mínimo fundamento- son muestras de que en el comercio internacional la tranquilidad plena no existe; las amenazas y las oportunidades van y vienen permanentemente.

Dólar e Inflación

Más allá de la dinámica estrictamente comercial, el desempeño exportador también está afectado por los precios relativos a nivel macro. En este plano, la inflación cerró el 2024 en 5,5%, quedando por segundo año consecutivo dentro del rango meta del Banco Central. Más allá de las discusiones sobre el atraso cambiario y su dimensión, es importante destacar que -si bien la suba del dólar reciente incidió en el IPC, en particular en diciembre- resulta alentador que, a pesar de la fuerte suba interanual del billete verde, la inflación se mantenga dentro del rango.

De hecho, una inflación baja permite que un determinado aumento nominal del dólar rinda más en términos de competitividad precio. En concreto, en 2024 el dólar subió 12% y volvió al valor real que tenía hace 2 años. Para el agronegocio agrícola es casi imprescindible esta corrección en los precios relativos. Para la ganadería también; si bien los precios del ganado se han afirmado en dólares, la recomposición de la liquidez está pendiente y el dólar más fuerte ayuda.

La incógnita es si este proceso seguirá o se volverá a frenar el tipo de cambio (directa o indirectamente), lo que mantendría a Uruguay con un encarecimiento preocupante. Las reformas más de fondo, para bajar costos reales y mejorar competitividad, demoran; mientras, los precios relativos tienen que ayudar. Para eso se necesita mejorar el plano fiscal, lo que no es sencillo en términos políticos.

Este es un asunto particularmente importante ante los cambios en el contexto financiero global. Esta semana la tasa del bono de EEUU a 10 años volvió a acercarse al 4,6%. La Reserva Federal de EEUU baja la tasa para ir cerrando su proceso de combate a la inflación, pero las tasas de mercado están subiendo y operan en valores reales positivos, y seguramente así seguirán. Insistimos en este punto: es uno de los grandes cambios en el entorno económico para todos los negocios, incluyendo el agro: después de décadas con tasas muy bajas (incluso negativas en términos reales) hoy las colocaciones financieras más básicas tienen retorno positivo. En Uruguay, las colocaciones en dólares a plazo fijo están en 3% o más. Esto eleva el costo de oportunidad del dinero, lo que seguramente moderará la inversión; y además, le impone mayores costos financieros a las empresas, lo que es un problema especialmente para las que están más endeudadas.

Espacios comerciales

El año 2024 cerró con la alentadora noticia de la firma del Acuerdo UE-Mercosur. Resta la confirmación por los países y -de lograrse- la instrumentación, que llevará unos años. Mientras, el nuevo año arranca con más impulsos proteccionistas que comerciales: en pocos días Donald Trump asumirá la presidencia de EEUU con sus amenazas de aumentos de aranceles, lo que tiene en vilo a todo el mundo. Del dicho al hecho hay un trecho, pero no hay que descartar una nueva guerra comercial en la que se perjudican especialmente los países más pequeños, como Uruguay.

En este contexto, la región tampoco ayuda demasiado. Además de la devaluación que se ha dado en Brasil, Argentina sigue con altos niveles de incertidumbre y está lejos de empujar a nuestra economía como lo hacía 10 años atrás (aunque sus fundamentos en aquel tiempo no eran sostenibles). El gobierno de Milei está en un proceso de profundas y polémicas reformas, y motivando un cambio político drástico. Pero la economía, por ahora, sigue sin una recuperación notoria. Sí es posible que el nuevo gobierno argentino abra el “corsé” del Mercosur, planteando hacer acuerdos bilaterales con otros países sin involucrar a todo el bloque. Es lo que ha venido pidiendo Uruguay, aunque el cambio de gobierno (con el FA más regionalista) puede hacer variar la postura local; la duda es si eso no terminará provocando que Uruguay pierda una oportunidad de ampliar su comercio. Hasta ahora, son todas conjeturas.

Los límites de la oferta

Más allá de los recaudos e incertidumbres que se observan en los mercados, la capacidad global de producción en muchos rubros del agro está limitada y eso es un factor alcista de mediano y largo plazo. A modo de ejemplo, la oferta de carne de pasto está bastante acotada y los países con capacidad de elevarla significativamente son pocos; si la demanda se mantiene (ni hablar si sube) los precios deberían afirmarse. Algo similar sucede en la lechería, donde la expansión de la producción en Nueva Zelanda (principal exportador) está limitada y algo similar sucede en otros países grandes productores. En granos las fronteras agrícolas (salvo Brasil) parecen irse agotando. Por supuesto, eventualmente puede surgir algún país (en especial en Asia o África) con un empuje productivo significativo, pero eso no se construye de un día para el otro.

Y finalmente, asociado a lo anterior, no hay que olvidar que el clima está dando sorpresas permanentemente. La sequía del 2023 fue un golpe durísimo, seguida por un complicado diluvio el último otoño. Los extremos climáticos afectan primero y directamente a los productores, pero también condicionan permanentemente la oferta, la limitan, y eso se traduce -tarde o temprano- a los precios de mercado.