La tensión entre el auge de los precios de exportación de alimentos y los precios locales viene de hace varios meses. Era notoria en la carne vacuna, luego la sequía complicó a la granja y finalmente la guerra agudizó las subas en panificados y otros alimentos. Así, la inflación se despegó de los salarios, que caen en términos reales.

La política salarial había hecho su aporte para sortear la pandemia, al acordarse un período puente de ajuste salarial acotado (3%) en 2020, para priorizar el empleo; allí coincidieron gobierno, empresarios y sindicatos. El compromiso asociado fue recuperar el salario una vez sorteado el trance sanitario.

Sin embargo la pandemia se alargó más de lo esperado y la economía y el empleo sufrieron, recuperándose recién en el segundo semestre del año pasado. Mientras, el salario real siguió retrocediendo. No hubo un derrumbe ni una crisis salarial, pero si una clara caída -de 4,4% en 2 años- a partir de niveles récord históricos.

La economía comenzó a recuperarse pero sobrevino el empuje de la inflación. Ya con la guerra desatada, el Presidente Lacalle Pou se comprometió en su discurso del primero de marzo - tal vez algo apresuradamente- a que este año sería el de la recuperación salarial. Pero en marzo la inflación le dio un nuevo golpe al salario, al tiempo que cayó seriamente la confianza del consumidor. Así, superada la instancia del referéndum y ante los reclamos de varios sectores políticos -oficialistas y opositores- el gobierno decidió una medida general de adelanto salarial, para mejorar el ingreso de jubilados y trabajadores.

El presupuesto básico es que esto no afectará el rumbo de la política económica, que apunta a reducir el déficit fiscal y mejorar las condiciones de crecimiento (se estima un gasto adicional de unos U$S 130 millones). Sin embargo, economistas de prestigio advirtieron sobre el riesgo de inconsistencia entre el aumento otorgado y la política antiinflacionaria del Banco Central, que hace pocos días aumentó fuertemente la tasa de interés. Alertaban sobre el encarecimiento en dólares que podía generarse en la economía; la seria caída del dólar esta semana parece darles la razón, en un asunto que también analizamos permanentemente en este suplemento.

El presidente Lacalle Pou justificó la decisión como parte de su compromiso de recuperación salarial, señalando que hay sectores con capacidad de remunerar más, mencionando explícitamente al agro. Planteó además que el nuevo aumento, junto a los de enero, sumaría un 9% anual, cifra que el presidente planteó como proyección de inflación para este año. Ciertamente, no es la manera más ortodoxa de plantear una meta de política económica clave, pero allí fue. Por su parte -en declaraciones a Búsqueda- el presidente del Banco Central, Diego Labat, señaló que la inflación comenzaría a ceder en el segundo semestre.

Alimentos, inflación y dólar.

Aun reconociendo que el reciente empuje inflacionario tiene la obvia influencia de la guerra en Ucrania y -como trasfondo clave- la expansión monetaria desplegada para enfrentar la pandemia (en especial en EEUU), Uruguay tiene como factor agregado (y tal vez principal) la valorización histórica de la carne, con una demanda sin antecedentes desde China. Nuestro alimento más popular es un producto valorizado como de lujo por los consumidores chinos de mayor poder adquisitivo.

Por suerte la demanda china por carne vacuna seguirá creciendo este año, apuntalando un notable ingreso para el Uruguay y su sector ganadero. Así, la extraordinaria valorización de la carne habría llegado para quedarse, por lo que este factor de inflación no es transitorio. En realidad, más que un factor de inflación, es un cambio en el precio relativo de este tradicional producto, que responde por casi 4% del IPC. El consumo de carnes en Uruguay está reflejando estas tendencias, con una caída en el de carne vacuna, que es sustituida por la carne aviar.

La carne expresa bien el dilema hoy en Uruguay: está en un momento excepcional (del que se benefician directa e indirectamente miles de uruguayos) pero genera una fuerte suba de los precios al consumo. Algo similar pasa con cereales y oleaginosos; más matizada es la situación del arroz y la lechería, donde además hay costos más altos en el campo y en la industria.

Es que en la discusión pública suelen darse algunos equívocos. Por un lado, hay que remarcar que el “boom” de precios, también es “boom” de costos; por otro lado, hay que recordar que en los sectores agroexportadores los precios de productos e insumos son en dólares, pero los costos locales (mano de obra, impuestos, tasas, varios servicios), son en pesos. Dicho de otra forma: los ingresos son en dólares, pero una parte de los costos (mayor o menor según el rubro) son en pesos.

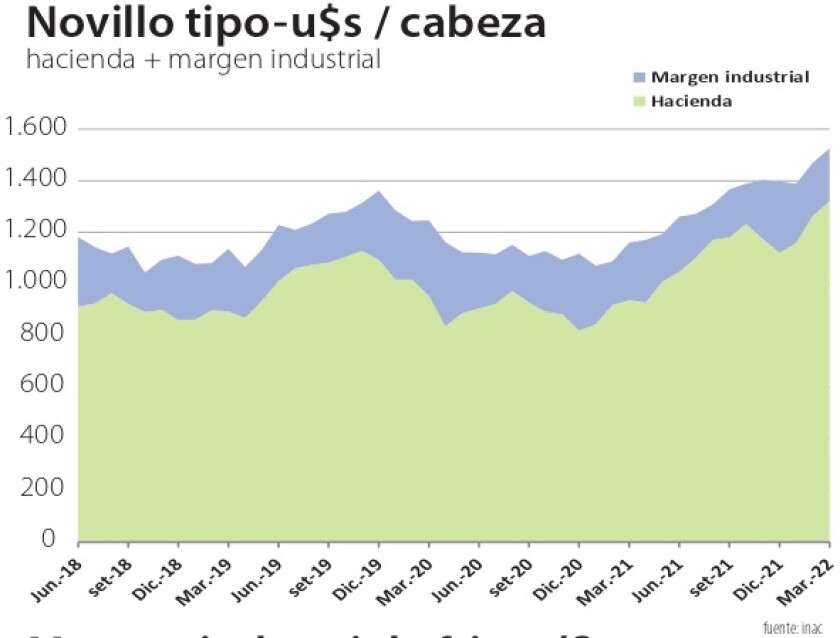

En el fondo, la discusión sobre competitividad y tipo de cambio remite al salario y la productividad. Aquí es interesante recurrir nuevamente al sector cárnico: en las gráficas adjuntas se muestra el excepcional momento actual, con el indicador de Novillo Tipo de INAC en un récord histórico. El margen industrial se mantiene bastante constante por cabeza, con la industria transfiriendo el aumento en los mercados externos al productor. El precio del ganado para faena sigue marcando récords.

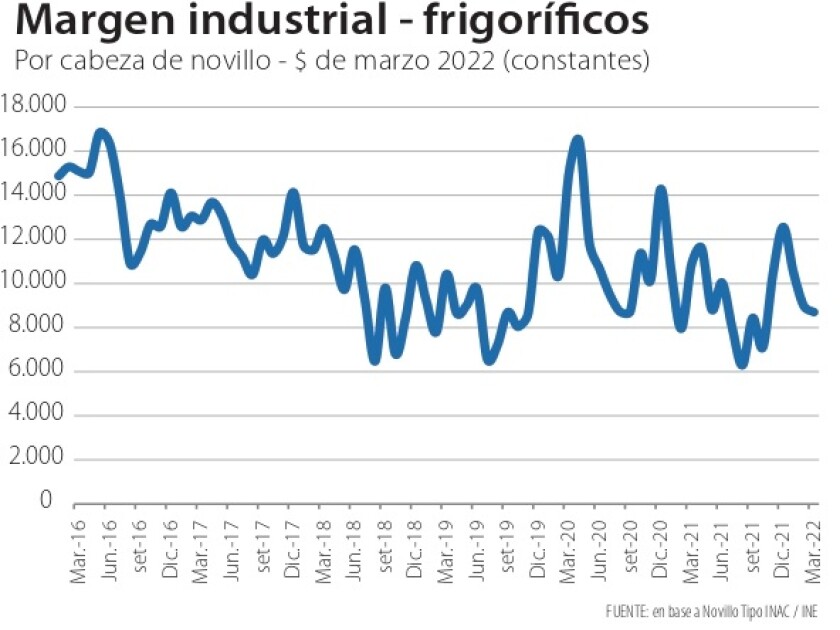

Ese margen industrial debe cubrir los costos, el principal la mano de obra. Y sucede (gráfica) que cuando pasamos esos dólares a pesos y descontamos por IPC (valor real) el margen ha caído, contrariamente a la percepción de “boom” arrasador que a veces se percibe sobre los agronegocios. Por supuesto, la industria frigorífica ha compensado esto con productividad, eficiencia, tecnología…. y escala. Pero es un escenario muy exigente y -si lo es para la industria frigorífica- más todavía para otras agroindustrias o cualquier negocios intensivo en mano de obra. Es un asunto clave porque si los costos salariales se vuelven no competitivos, comienza a afectarse el empleo, factor clave de integración social.

Si el Banco Central sigue adelante con su normalización monetaria hacia una política más contractiva (más tasa de interés) el dólar seguirá chato (salvo un cambio drástico a nivel global); si al mismo tiempo suben los salarios nominales, el costo en dólares de la mano de obra y los servicios locales de Uruguay puede volverse difícil de cubrir para algunos (o varios) sectores que exportan o compiten con productos importados (granja, agroindustrias, comercio de frontera, turismo). De estas cosas se hablará en la ronda salarial que se reabrió esta semana. La aspiración de mantener ingresos -y si es posible mejorarlos- es de amplio respaldo, pero tiene que haber fundamentos y racionalidad; y no siempre la hay (lo de la industria láctea es un ejemplo).

Es importante tener en cuenta que el agro tiene muchas “perillas” que inciden en su negocio pero que no puede regular, como el clima y los precios internacionales (nada menos). Sí puede aplicar tecnología e inversión, y vaya que lo está haciendo. Para eso, las perillas de la macro economía tienen que ayudar.

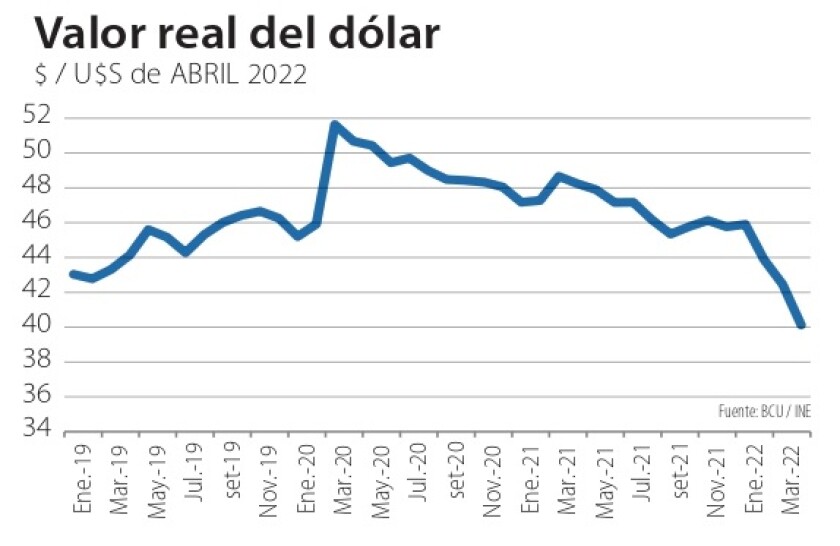

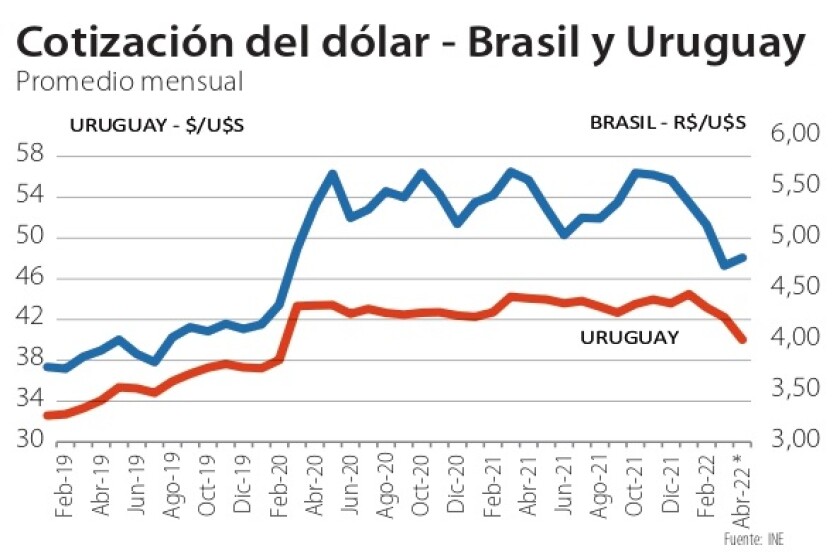

¿Se está en proceso de atraso cambiario? La fuerte caída del dólar y la mayor inflación hacen la pregunta muy legítima, con el salario en dólares tocando máximos históricos. Además, esta semana Uruguay fue a contrapelo del mundo en la cotización del billete verde. Sin embargo, cuando se observa el proceso en Brasil, las tendencias son parecidas (gráfica). También se puede argumentar que los ingresos en dólares por exportaciones son récord histórico, en efecto. Pero también aumentó drásticamente la cuenta petrolera y los costos de insumos importados.

La respuesta final la tendrá la propia economía: si el empleo y la actividad siguen avanzando, no habría problema; pero si se muestran afectados, puede ser consecuencia de pérdida de competitividad. Lo importante es no reaccionar tarde; las perillas seguramente se seguirán moviendo.