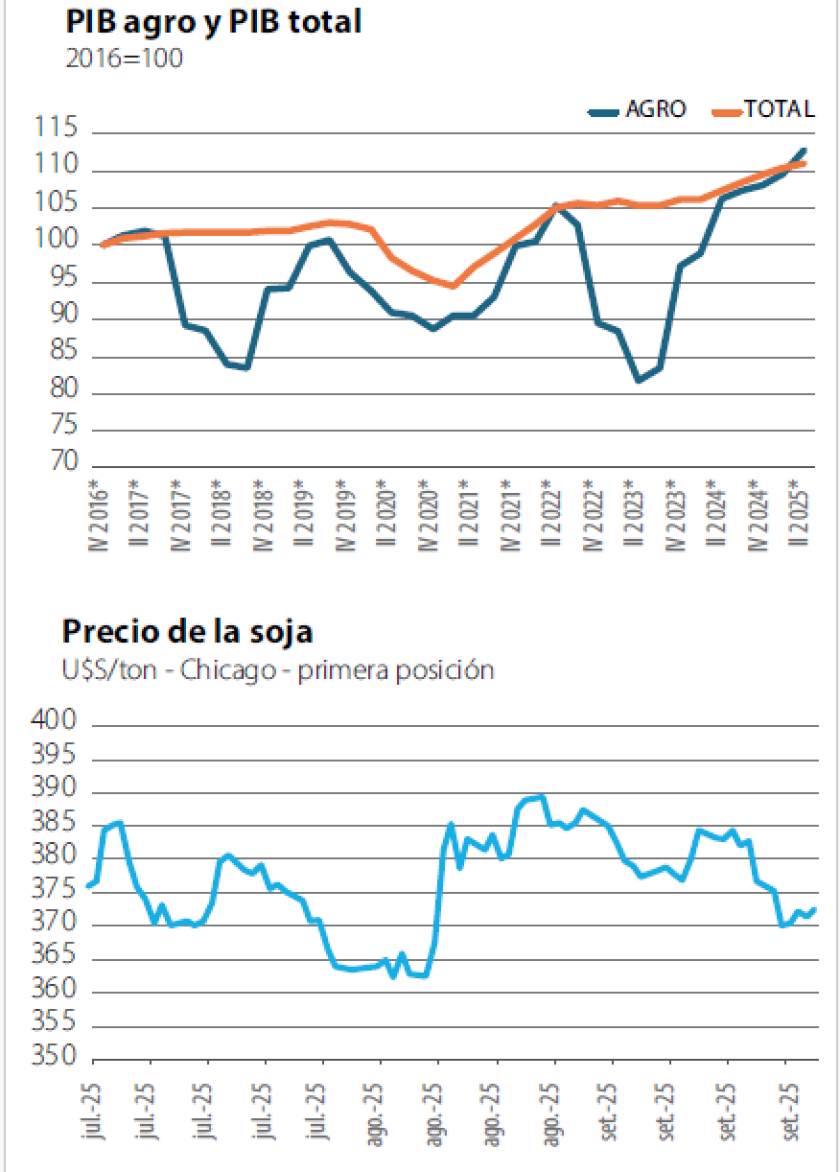

La economía uruguaya creció 2,1% interanual en el segundo trimestre y el principal aporte provino del agro, con una ganadería dinámica, una lechería en recuperación, la forestación con su conocido dinamismo y -sobre todo- con el notable desempeño de la agricultura, con cosechas récord y una producción total de granos que marcó un máximo histórico para el Uruguay. El PIB del agro -es decir, tomando estrictamente la producción del campo- creció 10,6% interanual en el segundo trimestre. Recordemos que el PIB de cada sector (el agro incluido) es el resultado de la producción descontados los costos, es decir, el valor agregado de cada actividad.

El aporte del agro a la economía no solamente se registra en su impacto directo, en la producción del campo, sino también en el desempeño del sector industrial donde las agroindustrias tienen alta ponderación, por la industria frigorífica, las plantas de celulosa y las varias industrias procesadoras vinculadas a la agricultura, además de las industrias lácteas.

Asimismo el movimiento agropecuario se traduce en actividad de la construcción toda vez que se construye una planta agroindustrial, como fue el proyecto de gran escala de la segunda planta de UPM y sus proyectos conexos. Esas construcciones ya culminaron pero persisten otras como las nuevas plantas para madera aserrada y otras inversiones más de las agroindustrias que generan movimiento con nuevas obras, con el consiguiente impacto en el empleo.

Asimismo, la dinámica de la producción agropecuaria impulsa un movimiento mayor en el transporte y comercialización de productos (en estos meses se destaca el aumento de la producción agrícola), lo que en las cuentas nacionales se registra como comercio y servicios, pero que tiene una raíz agropecuaria directa.

De manera que el aporte del sector agropecuario en economía en los últimos meses ha sido particularmente importante. En la gráfica adjunta se ve cómo evoluciona el PIB del sector y el PIB total de la economía, que si bien se mueve con menos volatilidad, incorpora los vaivenes de la producción agropecuaria, tanto en las malas -como fue el caso de la sequía- como en las buenas, como fue la situación en el primer semestre de este año.

Proyecciones. La producción del campo siempre puede dar más, pero luego de un empuje tan notable como ha tenido la agricultura en la última zafra, con una producción récord de granos en varios de los rubros y en el total, puede suceder que haya un cierto ajuste a la baja en la próxima zafra. Sin ir más lejos, la situación en el sector arrocero muestra claramente que el cultivo se va a adaptar a los vaivenes de mercado y habrá cierta reducción del área por la baja en el precio. A su vez, hay que ver si el tiempo acompaña como para mantener una producción de soja en niveles parecidos a los de este año. En el caso del maíz, el cultivo parece tener una dinámica de crecimiento permanente y seguramente el área avance nuevamente, a la espera de que se mantengan los buenos rendimientos.

En el caso de la ganadería el momento de precios es excepcional y constituye la base para un aumento de la producción que -si bien puede tener fluctuaciones año a año, por cuestiones de clima o mercados- tiene una proyección de mediano y largo plazo muy positiva. En el caso de la lechería la producción también está aumentando más allá de los problemas que han tenido algunas plantas medianas y pequeñas por problemas de escala y problemas laborales.

Lo que emerge ahora como una preocupación cada vez mayor es la dinámica de precios relativos. En la medida que el Banco Central mantiene un sesgo contractivo de su política monetaria, el dólar ha tenido un ostensible retroceso en su cotización, ubicándose hoy casi 4% por debajo de su valor de un año atrás. La proyección mediana de los analistas para fin de año es que el dólar cierre en 40,5 pesos lo que implicaría una caída del 8% respecto al cierre del año anterior. Si bien se plantea que la inflación también baje (bueno fuera que no…) la caída en el valor real del dólar es notoria y presiona sobre los márgenes de los agronegocios.

Ya comentamos los beneficios de llevar la inflación a niveles bajos y mantenerla baja, de manera de generar un entorno macroeconómico de estabilidad de precios. Pero esto no puede quedar solo en manos de la política monetaria: la política fiscal tiene que ayudar y es allí donde persisten dudas, más allá de que el gobierno proyecta una reducción del déficit hacia los últimos años de la actual administración.

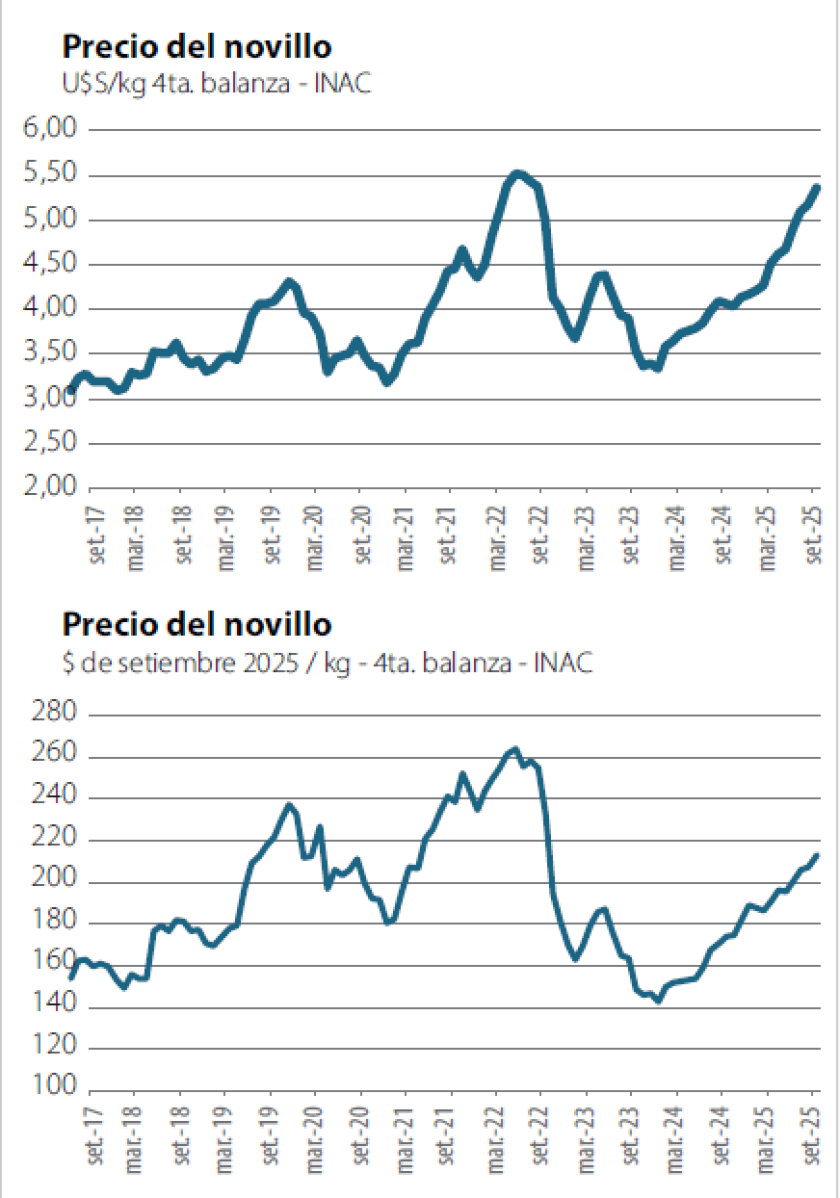

En las gráficas adjuntas se muestra el caso del precio del ganado gordo, que está en niveles casi récord medidos en dólares; al llevarse esos precios a pesos constantes, el panorama cambia: si bien los precios no son malos, están bastante más cerca del promedio histórico. Dicho de otra forma, al momento de cubrir costos locales o el propio costo de vida, el precio del novillo no tiene una capacidad excepcional ni mucho menos, aún considerando la fuerte suba reciente.

Con precios extraordinarios como tiene hoy el sector ganadero, el problema cambiario tiende a quedar en un segundo plano, pero los precios varían y -si hay un ajuste a la baja- el problema quedará más expuesto y será más grave. Es cierto que el debilitamiento del dólar es una tendencia global, pero no en el grado que se está viendo en Uruguay. En otros rubros como la agricultura, donde los precios no son excepcionales medidos en dólares y están más cerca de los valores históricos (ver gráfica de la soja), el atraso en el valor del dólar afecta más. En rubros donde los rendimientos pueden compensar esto, la actividad se mantiene y puede avanzar, pero en otros puede resultar más complicado.

De manera que el fuerte aporte del agro a la economía en el último año puede verse acotado en su continuidad por los referidos problemas de precios relativos, además de complicaciones de mercado que siempre están a la orden del día. Ni hablar de las cambiantes circunstancias climáticas.

La economía uruguaya tiene que seguir vigilando sus condiciones de competitividad, que se han deteriorado en los últimos meses. Esto ha golpeado particularmente a algunas empresas industriales y agroindustriales, con el consiguiente impacto en el empleo. Los datos de mercado de trabajo -que divulga mensualmente el INE- mantienen un escenario bueno, por arriba de los niveles del año pasado, con la tasa de empleo casi en 60% y el desempleo en 7%, aunque han entrado en cierta estabilización en los últimos meses. Los salarios reales siguen firmes y eso apuntala el consumo, que se perfila como el principal sostén de la actividad económica en los próximos meses. Pero si las condiciones de competitividad no mejoran, esto seguramente no será suficiente para sostener el crecimiento en el mediano plazo.