Las siembras de maíz en EE.UU. están retrasadas como nunca y la producción tendrá una fuerte caída. Los precios toman nota y suben, mientras la guerra comercial sigue condicionando el escenario.

Ing. Agr. Nicolás Lussich.

Los mercados de granos han tenido semanas de alta volatilidad, por el movimiento simultáneo de varios factores que inciden en la dinámica de precios. Por un lado, siguen sucediéndose capítulos de la confrontación comercial entre China y EE.UU.: según informó Bloomberg, China frenó las compras de soja estadounidense, una de las respuestas al nuevo aumento de aranceles impuesto por Trump. Ya no se trata de más tarifas, sino directamente de interrumpir el flujo. Si bien las consecuencias de la medida y su alcance aún no son claros, es bastante obvio que no es buena noticia para los productores agrícolas de EE.UU., uno de los sectores que han resultado más afectados por la guerra comercial. El asunto es paradójico en la medida que los Estados agrícolas son parte esencial de la base política de Trump, la que no puede perder si aspira a la reelección. La respuesta del gobierno de EE.UU. en esta circunstancia es apoyar la producción con subsidios, lo que -probablemente- implicaría aumentos de stocks y provocaría aún más distorsiones en el mercado global; mala cosa.

Sin embargo, todo este entuerto quedó en segundo plano por las pésimas condiciones climáticas que se han desencadenado en la primavera estadounidense, con inundaciones históricas que retrasaron como nunca las siembras de maíz, amenazan las de soja y afectan la cosecha y calidad del trigo. El mayor impacto es en la producción maicera que tendrá una seria caída. El año pasado EE.UU. (que responde por un tercio de la producción global) produjo 366 millones de toneladas. Este año, la producción podría caer más de 5%, cuando se estimaba un aumento del 4%. Así, los stocks bajarán y -previendo el escenario- los precios rebotaron a máximos de los últimos 3 años. En primera instancia, la afectación en la superficie maicera podría derivar en mayor área sojera (que se siembra más tarde), lo que sería un dato bajista para la oleaginosa. Pero la situación es tan dura que ese aumento en el área sojera es hipotético y las siembras ya presentan un retraso respecto a lo esperado. En cualquier caso, dado que el maíz es el principal grano del mundo en volumen de producción, el aumento en su precio también impulsa los de la soja y el trigo.

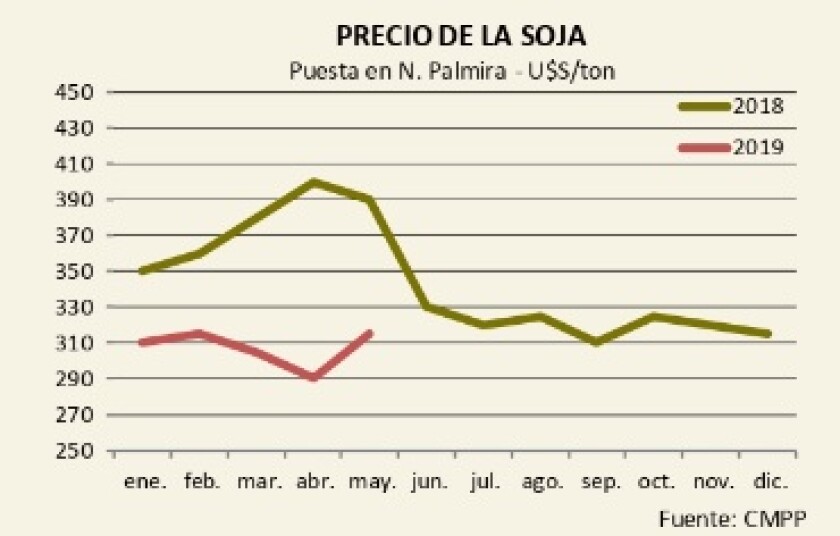

El mercado local está tomando estas tendencias rápidamente, con el agregado de que -al menos en el corto plazo- la guerra comercial entre China y EE.UU. hace que los chinos reafirmen sus compras en nuestra región. Esto no necesariamente implica precios superlativos, pero al menos las diferencias con los valores de EE.UU. se están reduciendo y se concretan por la soja negocios a 320 U$S/ton, cuando todavía hay buena parte de la cosecha por vender. Para las estrategias de venta, ha sido un año no apto para cardíacos: para los que esperaron precios mejores a lo largo de los últimos meses y veían como las cotizaciones bajaban y bajaban, este “salto climático” parece una oportunidad para vender… aunque está la tentación de seguir aguantando “a ver qué pasa”, si el precio sigue subiendo y -con los excelentes rendimientos obtenidos- se puede lograr un ingreso más potente que cubra los altos costos y deje cierto margen.

Impacto en la economía. La cosecha agrícola se ha recuperado y es una de las pocas buenas noticias que da la economía uruguaya en este año difícil (el déficit fiscal llegó al 4,8% del PIB, por la caída en la recaudación). La mayor producción de granos implica más ingresos para los productores, aunque los márgenes son reducidos por los altos costos. En soja, el aumento de precios de los últimos días simplemente vuelve los valores a promedios históricos, nada excepcional. Aun así, el movimiento que desencadena la mayor cosecha es estimulante para la economía: fletes, movimiento portuario, servicios… y los proveedores y bancos que pueden cobrarse las cuentas, asunto no menor.

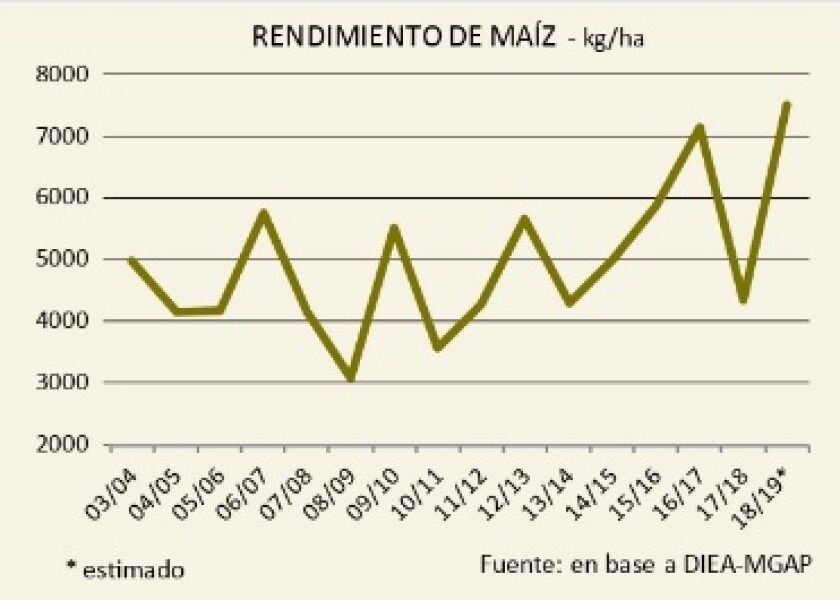

Entre el tumulto de novedades cambiantes e incertidumbre comercial, hay que destacar el notable avance de la productividad agrícola. En el caso del maíz, con un rendimiento récord, que seguramente superará los 7.000 kg/ha. Para este cultivo se aprobaron recientemente -y finalmente- nuevos transgénicos, que hace tiempo estaban esperando autorización comercial. La política de los últimos gobiernos respecto a la introducción de biotecnología ha sido errática y -en buena parte del tiempo- con el freno puesto, aflojándolo intermitentemente, lo que -obviamente- perjudicó seriamente a la producción, que por buen tiempo no pudo acceder al mejor germoplasma. Una pena, en especial considerando que el mecanismo de aprobación es claro. Pero más vale tarde que nunca: ahora los materiales están y -con el clima a favor- comienzan a expresar su potencial productivo y sus ventajas al momento de resistir las plagas y facilitar el control de malezas.

El rendimiento de soja marca también un récord, que se estima en 3.000 kg/ha. La corrección a la baja en el área -al dejarse de sembrar las chacras menos productivas-, hace lucir mejor el gran aumento de la productividad en los buenos suelos agrícolas, cuando el clima acompaña. Sería bueno que el resto de la economía tenga avances en la productividad como los que se han visto en las tolvas.

Si todos estos componentes se consolidan -y se difunden más ampliamente herramientas como los seguros- la agricultura podría encontrar un nuevo punto de equilibrio interesante, con áreas más acotadas en soja (aunque no mucho menores) y tal vez algo mayores en maíz, con una productividad superior.