Avanzado el invierno y con la primavera más próxima, en el campo empieza a preocupar cada vez más la situación climática, porque las lluvias en los últimos meses han estado por debajo del promedio y se corre el riesgo de acercarse al verano sin suficiente agua en los suelos. Ya hay afectación en algunos cultivos de invierno, pero lo más preocupante es que se limite la producción primaveral de forraje, clave para la nutrición de los rodeos. La Niña sigue instalada en el Pacífico Oriental, lo que implica mayor probabilidad de lluvias inferiores a lo normal. Esperemos qué las precipitaciones de los últimos días mejoren la situación donde más agua se precisa.

Aún así, la tranquilidad no será completa. Luego de un ciclo 2021-2022 excepcional para casi todos los rubros, la zafra 2022-23 viene con costos mayores y precios que -en general- son menores, aunque siguen en niveles buenos a muy buenos en términos históricos.

Al analizar la evolución de los precios internacionales hay que considerar el grado de fortaleza global del dólar, que aumentó en las últimas semanas; lo hizo notoriamente frente al Euro europeo y más moderadamente frente al yuan chino. Dicho de otra forma, 500 U$S/ton para la soja de la próxima cosecha no es lo mismo que 500 U$S/ton en la cosecha anterior; hoy el dólar está más fuerte a nivel internacional. Sin embargo, a nivel local la tendencia es inversa y eso preocupa: el dólar sigue claramente abajo del año pasado en su cotización nominal, lo que sumado a una inflación superior al 9% implica un aumento de los costos internos en dólares muy fuerte, con un encarecimiento respecto a la mayoría de nuestros socios comerciales.

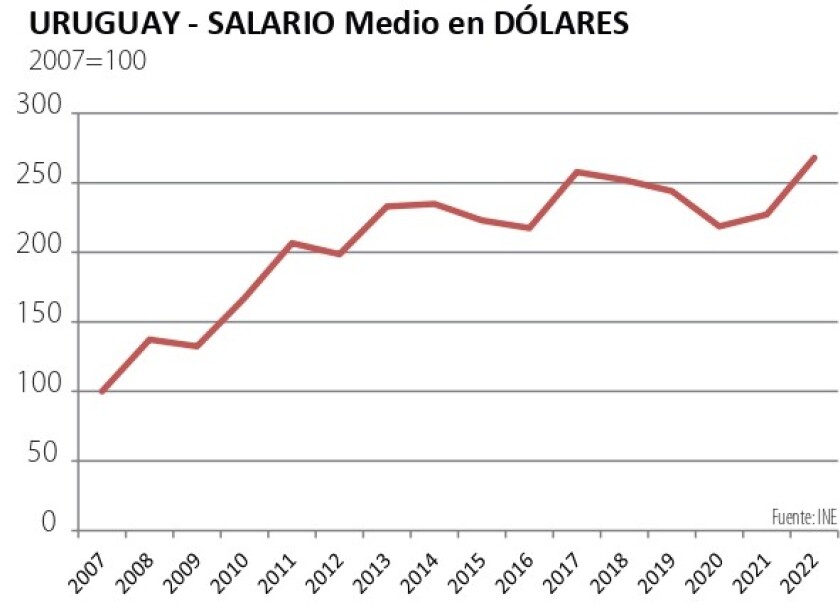

El salario en dólares hoy en Uruguay está en su máximo histórico (gráfica). El trabajo es el costo no transable por excelencia e incide directamente en el precio de los servicios, las tarifas, mano de obra y costos industriales. Toda sociedad aspira a los mejores salarios, pero tienen que estar respaldados en productividad. Porteras adentro, esto se ha logrado en casi todos los sectores del agro, los principales problemas vienen porteras afuera.

Arroz con compañía.

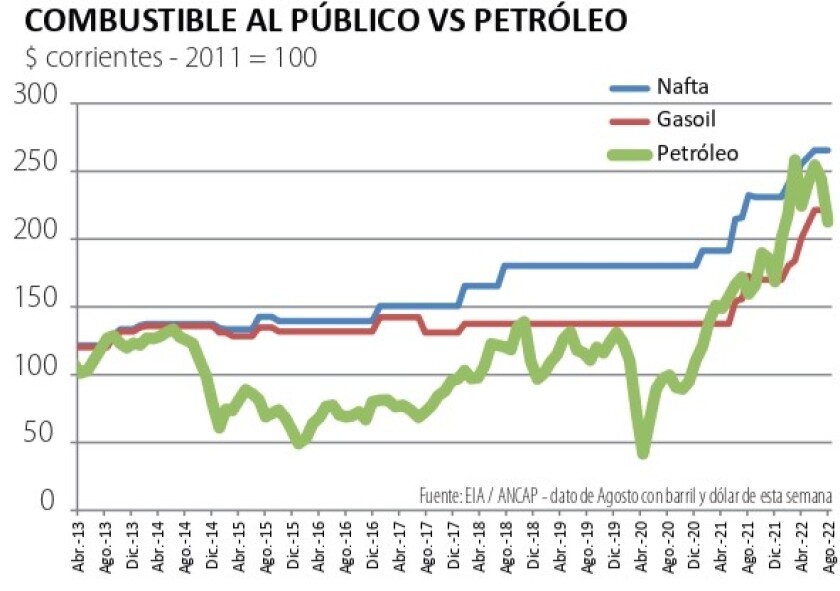

Como muestra de las limitaciones actuales es interesante analizar la dinámica de dos sectores indudablemente competitivos en Uruguay como el arroz y la lechería. Luego de una muy buena zafra 2021/22, los arroceros plantearon esta semana al presidente Lacalle Pou su inquietud por varios asuntos, en especial por el precio del combustible y la electricidad. Al día de hoy, la evolución del petróleo y el dólar indican que sería posible una baja en las tarifas (gráfica); además Ancap cerró el primer semestre con ganancias de casi U$S 130 millones. Asimismo, el precio de la última compra de petróleo registrada (pasado a pesos), bajo 8% respecto a la compra anterior. Sin embargo, las autoridades del ente aducen que sus stocks están conformados por petróleo comprado a valores más altos que los actuales, De manera que el traslado a tarifas del reciente descenso en el precio del crudo no es tan directo y puede demorar. La decisión final - de todas formas- también será política, y se conocerá esta semana.

Los arroceros estiman un aumento de costos de 10-15% en dólares para la próxima zafra, mientras el precio - sí bien es bueno- no ha tenido los aumentos de otros rubros: el arroz es un grano de consumo masivo y popular, más asociado a la demografía que al aumento del ingreso.

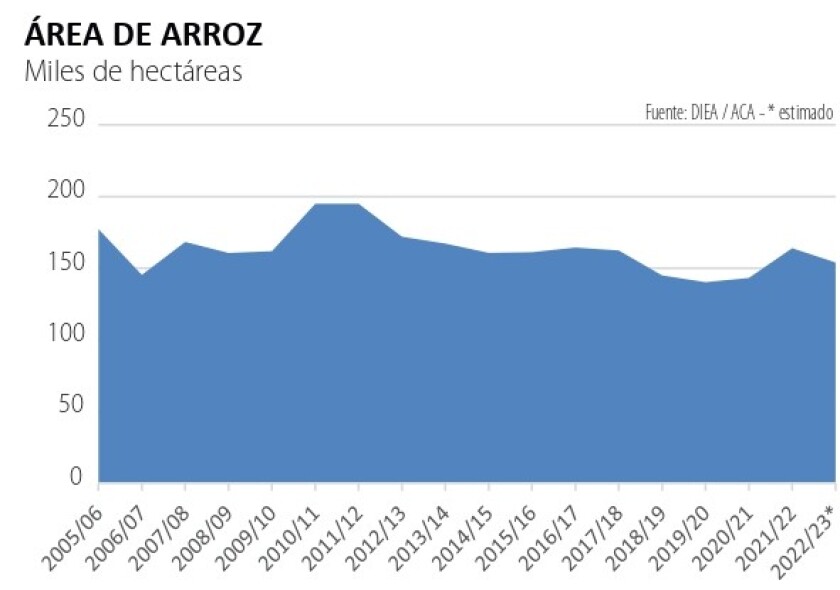

Así, el margen se ha estrechado, aunque sigue siendo positivo. Los arroceros estiman que el área del cultivo bajara en unas 10.000 hectáreas este año, en cifras preliminares. Si bien el cultivo implica sistemas y rotaciones que no pueden alterarse de un año para el otro, muchos productores han incorporado crecientemente y con éxito áreas de soja en los campos bajos, que tradicionalmente eran puramente arroceros. La competencia entre rubros es fuerte en todas las áreas.

Otro aspecto sintomático de la presión por costos, es la creciente exportación de arroz cáscara, que ya abarca el 15-20% del total, síntoma -en este caso- de los problemas de competitividad de la fase industrial (algo no exclusivo del arroz). El arroz cáscara (sin procesamiento industrial) se destina principalmente a Venezuela y países del Caribe, donde los gobiernos promueven especialmente la importación de arroz cáscara para mantener en su territorio parte de la fase industrial, a costa de reducir -eventualmente- la producción local.

También hay problemas en el plano logístico, con costos portuarios y de transporte rutero muy elevados. Los arroceros le plantearon al Presidente la posibilidad de habilitar camiones tritrenes (con doble zorra) para bajar costos, en un régimen parecido al que plantea el sector forestal. Ante el asunto, cabe recordar que por muchos años el arroz utilizó el ferrocarril para llevar miles de toneladas al puerto, como ahora va a hacer la celulosa. ¿Por qué no se puede hacer lo mismo? AFE ha entrado en un declive Irreversible, entre otras cosas por la irracionalidad sindical, pero restablecer una línea ferroviaria competitiva del este al sur sería algo totalmente lógico. El problema es que hay que invertir fuerte, y eso… no entra en los presupuestos.

Lechería después del conflicto.

El sector lechero cerró un ejercicio 2021-22 excepcional, empañado solamente por un amargo conflicto a nivel industrial. Resuelto el trance, el nuevo ejercicio presenta desafíos varios. Los problemas de la economía China han reducido las compras de lácteos por parte del gigante asiático, que ofrece precios menores. Si bien Conaprole ha cerrado buenos negocios hasta septiembre, hay que ver cómo sigue luego el mercado. La cooperativa ha concretado negocios anuales con China, con referencia en el precio de Nueva Zelanda, pero hoy por hoy tiene en Brasil un mercado clave: la producción brasileña está limitada y han aumentado las necesidades de importación, pagando Brasil precios superiores a los de Oceanía. De tal manera que mientras el precio de la leche en polvo en Nueva Zelanda bajó 10% en el último año, el precio de exportación de Uruguay subió 10%.

Uruguay entra a Brasil sin arancel y ahora está vendiendo no solo leche en polvo entera sino también descremada y manteca. La amenaza es Argentina, que también ingresa sin arancel como miembro del Mercosur, y sí genera excedentes puede afectar el mercado, apoyada además en una urgente necesidad de facturar dólares

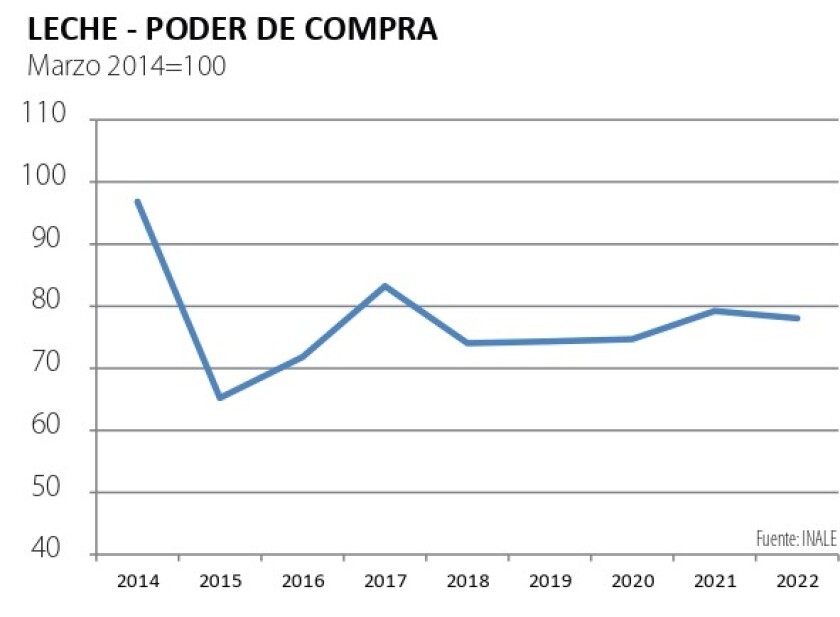

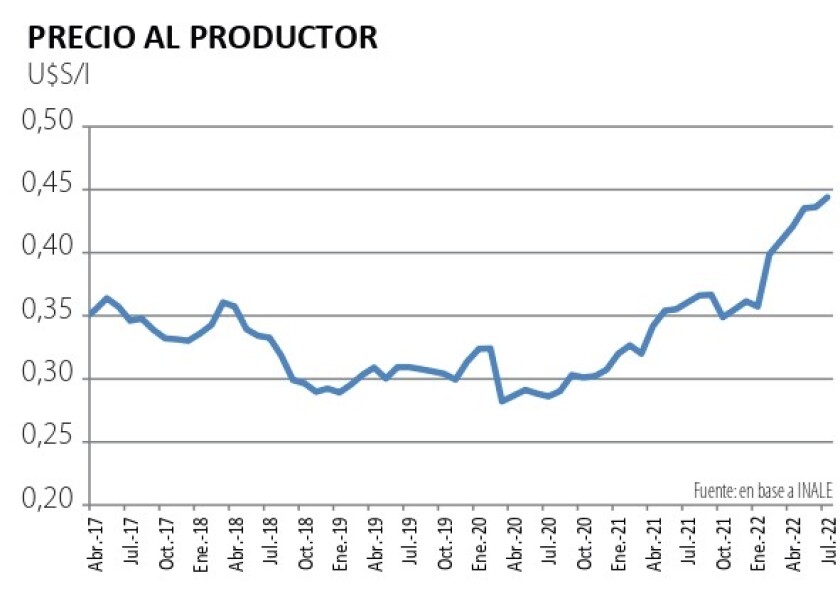

Los productores lecheros también enfrentan una fuerte presión de costos. A pesar de los altos precios que está recibiendo el productor (gráfica) el poder de compra del litro de leche avanzó de manera mucho más modesta, por el aumento en varios componentes del presupuesto del tambo (gráficas). Con esta situación y con lluvias limitadas, la producción aún no toma impulso para retomar el crecimiento. En el año móvil a julio se remitieron a plantas industriales 2.096 millones de litros, cifra similar a la de un año atrás. Es cierto que los datos de remisión de los últimos meses están afectados por la salida de la producción de algunos de los grandes tambos de Olam, pero aún así las tendencias son claras.

Lechería y arroz son dos rubros que han mejorado notoriamente en productividad y calidad de sus productos; más kilos por hectárea, más leche por hectárea, cada vez mejores variedades de grano, cada vez más sólido por litro y leche de mejores cualidades. Si estos rubros muestran algún freno en su desempeño, es porque la economía tiene cosas para mejorar.