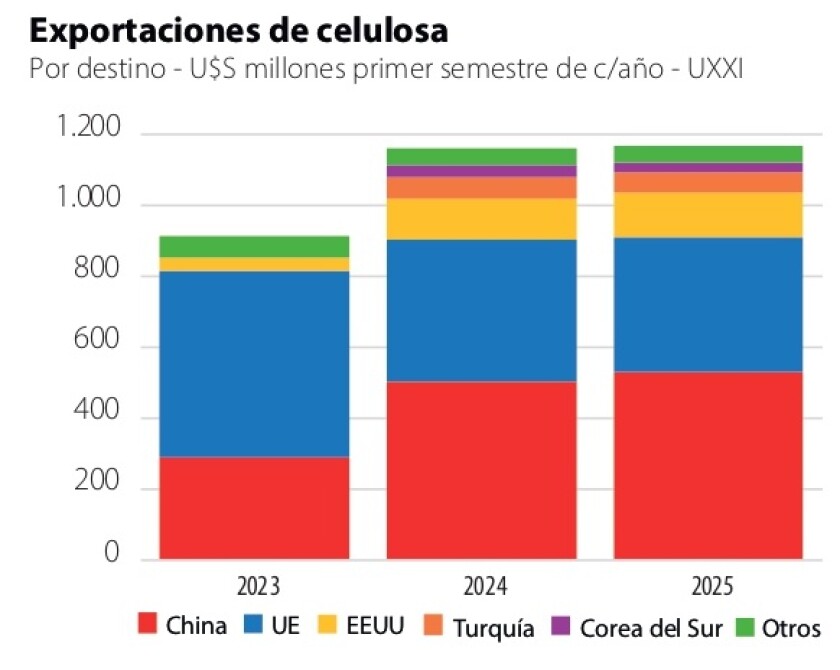

Las cifras de exportaciones del primer semestre muestran al sector forestal liderando junto con la ganadería vacuna. La celulosa sumó 1.169 millones de dólares exportados en los primeros 6 meses del año, cifra similar a la del mismo periodo del año pasado. Si bien la producción creció de manera sustancial (casi 50%) por la puesta en marcha de la nueva planta de UPM en Paso de los Toros, el precio de la celulosa ha tenido un descenso importante a nivel internacional, lo que explica la estabilidad en la cifra en la comparación interanual. En efecto, según los últimos datos la celulosa de fibra corta como la que produce Uruguay cayó debajo de 500 U$S/ton en el mercado chino, cuando el año pasado superaba los 700 U$S/ton. En Europa la demanda no es firme y esto afecta también las ventas de chips.

Un hecho destacado y positivo es que en los últimos años las exportaciones de celulosa de Uruguay han logrado aumentar su diversificación: si bien China y la Unión Europea siguen siendo los destinos principales, se han incrementado las ventas a Estados Unidos y aparecen destinos nuevos relevantes como Turquía y Corea del Sur (gráfica). Las ventas al mercado estadounidense podrían tener un significativo aumento si se concreta la imposición de aranceles del 50% de EEUU a Brasil.

Este efecto puede darse también en los productos de madera sólida (tableros, madera aserrada), donde Brasil es un gran proveedor de EEUU. De todas formas, hoy el mercado se muestra muy volátil, con los efectos de la guerra comercial de Trump latentes y con la demanda en EEUU floja (caen los “housing starts”, nuevas construcciones de vivienda); el mercado europeo tampoco se muestra firma y México está en vilo por su vínculo estrecho con EEUU.

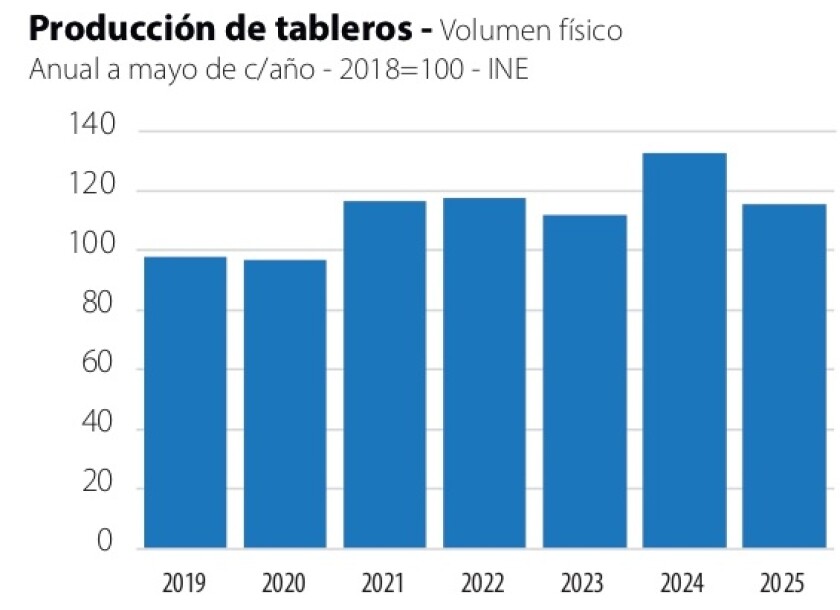

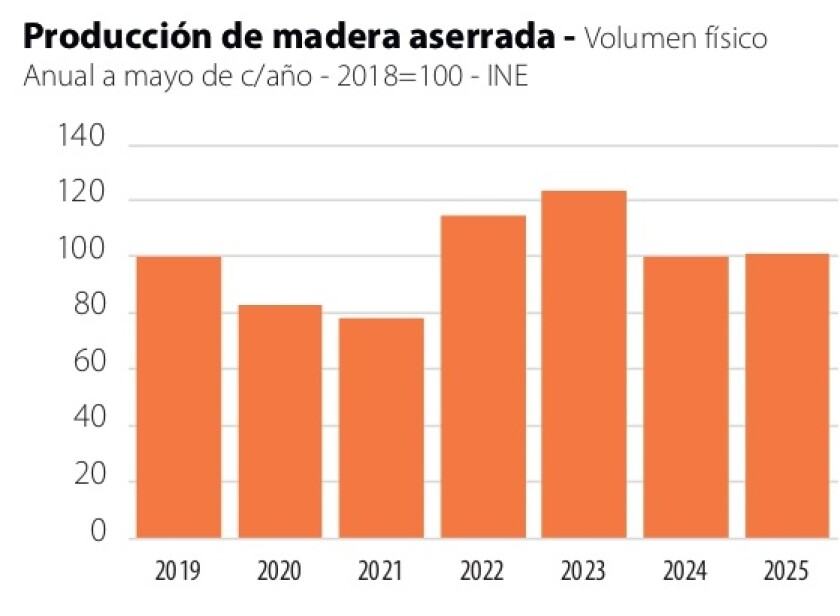

En Uruguay la producción de los aserraderos ha tenido vaivenes, mientras que se va consolidando la producción de tableros (gráficas). Las exportaciones de productos de madera sólida han sido menores que las de celulosa (U$S 209 millones en el primer semestre), pero se están sumando importantes inversiones industriales en este rubro (un acumulado de más de U$S 400 millones invertidos), lo que impulsará la producción en los próximos años.

Las empresas Cofusa y la brasileña Braspine están incorporando nuevas instalaciones en Rivera y, en Cerro Largo, Lumin sigue adelante con la construcción de su nueva planta de tableros. Allí, se está llegando en estas semanas al pico de actividad, con unas 500 personas trabajando en la construcción. Ya se están instalando las máquinas y está casi completo el galpón, lo que permite prever que dentro de un año (junio 2026) la planta ya comience a producir, con más de 300 trabajadores permanentes.

Hay que destacar la sofisticación y el impacto de la producción forestal y su industria, que sostiene empleo de alta remuneración y descentralizado en varias zonas del país. En el caso de Lumin, la inversión en Cerro Largo es clave para el departamento y apunta a un producto sostenible de alta demanda en Europa, como son los paneles TRP (Tropical Replacement Panels), piezas para la construcción que sustituyen la madera que tradicionalmente llega de los bosques tropicales, que hoy se busca preservar.

En cuanto al impacto de las plantas de celulosa, no por reiterado hay que dejar de destacarlo. En las últimas semanas Montes del Plata presentó su último Reporte de Sostenibilidad 2024, con completa y exhaustiva información sobre la actividad de la empresa en sus diversos planos: gestión, economía, manejo forestal responsable, logística, salud y seguridad laboral, ambiente y compromiso con las comunidades. En el cuadro adjunto se muestran los datos clave del desempeño económico de Montes del Plata.

Mitos y obstáculos.

De manera que, pese a la volatilidad de los mercados y las incertidumbres del comercio global, el sector forestal sigue invirtiendo y creciendo. Sin embargo, en los últimos años ha tenido que sortear obstáculos que aparecen fronteras adentro, desde ciertos ámbitos de la discusión política. Vuelven a esgrimirse regulaciones sin fundamento y se plantean cambios legales para limitar al sector, en base a supuestos falsos.

El asunto es casi inaudito, en la medida que el sector forestal incorpora prácticamente todas las virtudes que en Uruguay siempre se han demandado para el desarrollo económico de un sector: sostenibilidad, descentralización territorial, diversificación y desarrollo industrial;, todo a partir de una exitosa y consensuada política de Estado que ya tiene décadas.

Dicha política de Estado combinó apoyos iniciales (subsidios y exoneraciones, que ya culminaron), así como lineamientos específicos de dónde y qué plantar, estableciéndose suelos de prioridad para las plantaciones. De tal manera que hoy, de las 1.161.000 hectáreas de forestación productiva, más del 75% está en suelos de prioridad forestal, habiendo un área de suelos de prioridad 4 veces superior, para seguir creciendo (gráfica). Los bosques en áreas de no prioridad son plantaciones antiguas o montes de abrigo de la ganadería, así como plantaciones que -al comienzo del desarrollo del sector- se hicieron adjuntas a plantaciones en suelos de prioridad (hasta un 40% del total; esa posibilidad se eliminó en 2006).

Aún así, se pretende instalar el falso mito de que la forestación avanza sobre suelos cultivables con agricultura, algo que no resiste el menor análisis: ningún productor racional va a destinar suelos agrícolas a forestar, entre otras cosas por la sencilla razón de que los árboles no crecen bien en esos suelos. La agricultura, por suerte, ha tenido un gran crecimiento en Uruguay, en virtuosa sinergia con la ganadería. El rubro ganadero también está fuertemente integrado a la forestación (en el citado documento de Montes del Plata se informa que la empresa tiene acuerdos de pastoreo con 342 productores, con 54.000 cabezas de ganado).

Se ha planteado el absurdo de limitar la reforestación en suelos ya forestados que no sean de prioridad. Sería no otra cosa que obligar a empresas a destruir inversión y destinar ese suelo vaya a saber a qué otra actividad. Y no es porque no se pueda hacer: los suelos forestados pueden volver a tierras pastoriles o cultivables. Pero obligar a un productor forestal a levantar un monte que ya está en producción, no tiene el menor asidero. Y omite un hecho esencial para la forestación de las últimas décadas: los montes se reforestan porque el avance genético de los cultivares forestales ha sido notable. Los nuevos montes de Eucalyptus para producción de celulosa hoy producen más de 220 m3/ha, casi el doble de lo que rendían 30 años atrás. Aumento notable de productividad para el desarrollo de la economía y el empleo de alta calidad y bien retribuido. Un decreto firmado por la administración anterior buscó facilitar la reforestación, manteniendo los controles ambientales. Ahora la actual administración (ministerio de Ambiente) quiere revisar eso, sin fundamentos visibles.

La forestación es un sector con robustos fundamentos de sostenibilidad ambiental económica y social. Otra falsedad que se reitera -sin fundamento y siempre con los mismos voceros- es que las plantaciones afectan las cuencas hídricas. Sucede lo contrario y está demostrado, ya con décadas de actividad forestal: la calidad del agua en cuencas forestales es igual o mejor que en el resto. Además los Eucalyptus no consumen agua subterránea y se adaptan a la disponibilidad hídrica de las lluvias. De tal manera que en periodos de sequía reducen su actividad, perdiendo hojas y cerrando estomas (la forestación también sufre la sequía, como cualquier otro rubro del agro). Los bosques además regulan el ciclo del agua reduciendo riesgos de inundaciones y erosión.

El marco legal para la forestación ha tenido profundos cambios desde el inicio de la política de desarrollo forestal, en 1987; en su gran mayoría bien fundamentados. Emerge ahora una animosidad y/o activismo político injustificado que puede afectar uno de los sectores con mayor potencial para incorporar nuevas inversiones y crecimiento, justo uno de los objetivos clave del gobierno y su equipo económico. La contradicción es flagrante.

Ya el intrincado panorama comercial externo es suficientemente complejo y desafiante como para agregarle trabas propias y sin fundamento a la economía, La forestación es hoy un sector clave de la economía (6% del PIB) y tiene una proyección aún mayor, en la medida que ha desarrollado una industria celulósica de primera línea, capaz de producir nuevos productos e incorporar procesos innovadores, como nuevos materiales sustitutos de los petroquímicos, A eso se agrega el potencial de los productos de madera sólida y la generación de energía renovable. Hay que seguir forestando y reforestando.