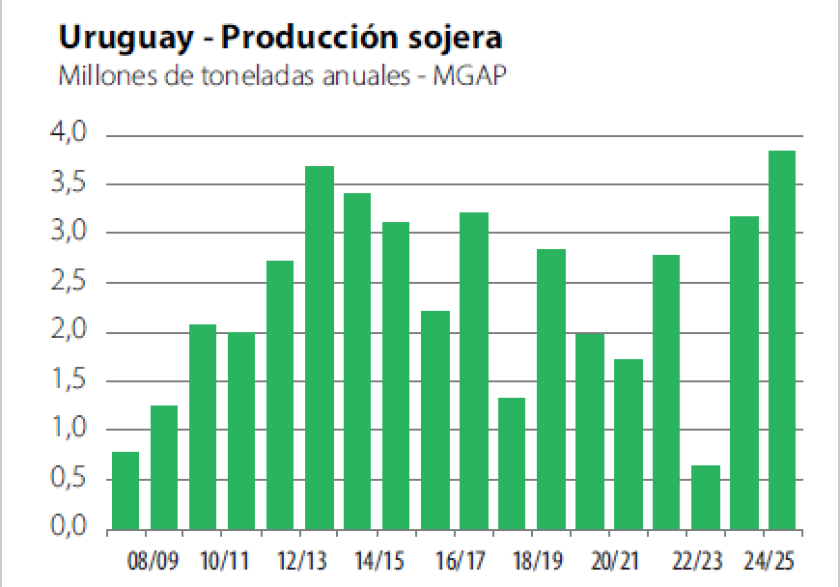

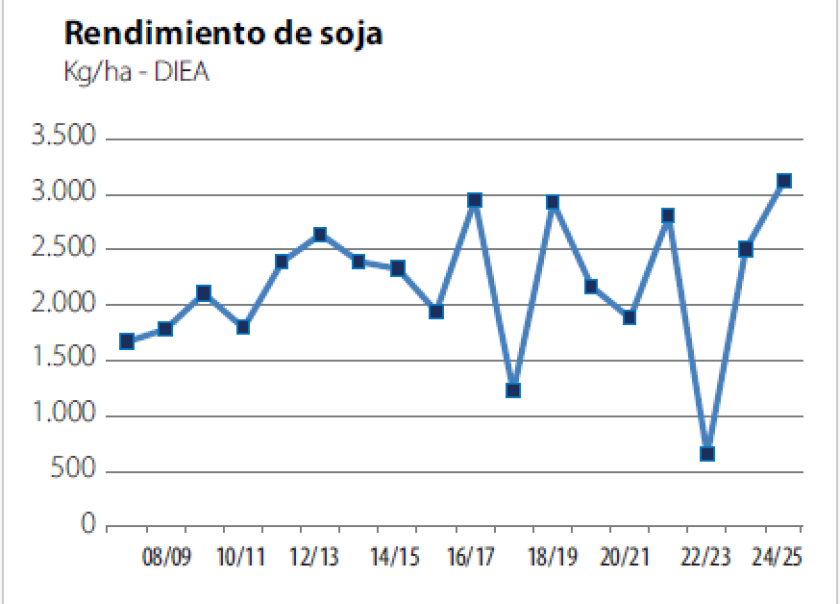

Esta semana DIEA divulgó los resultados de la Encuesta Agrícola de Invierno 2025, con los datos definitivos de la cosecha de verano y la intención de siembra de cultivos de invierno. Las cifras oficiales confirman que la producción de soja en Uruguay llegó a un récord de más de 3,8 millones de toneladas, basado en un rendimiento récord (3.221 kg/ha, gráfica) que se logró con un área muy importante (más de 1.200.000 hectáreas, según la cifra oficial; algo mayor según estimaciones empresariales).

Después de algunos años en que la producción sojera no lograba establecer una tendencia clara de mejora en la productividad, el clima acompañó en el último año y permitió expresar mejor el potencial de los cultivos, basado en buenos ajustes de rotaciones, inversión en insumos y sistemas de producción, y en los nuevos materiales con transgénicos de segunda generación.

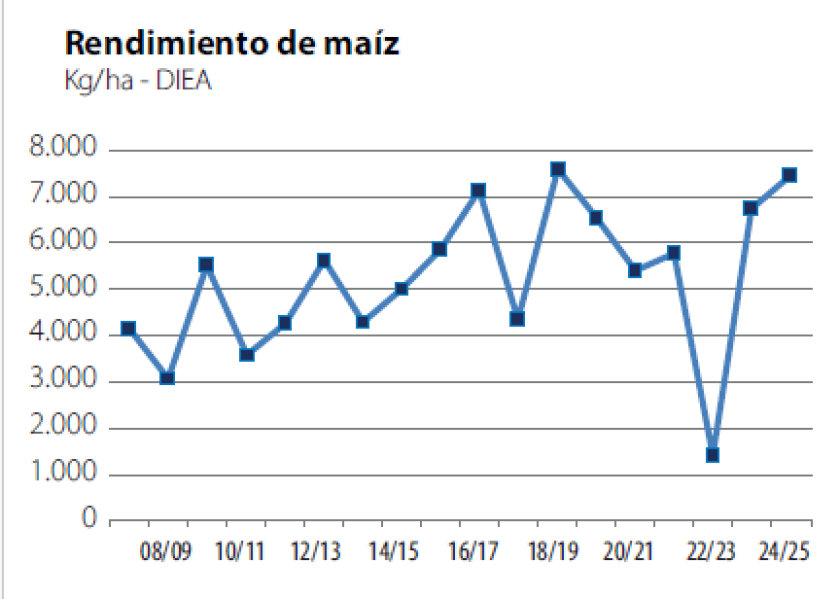

En el caso del maíz, la productividad ha vuelto a niveles casi récord, con un rendimiento de 7.52 kg/ha. Esto puede considerarse un hito de máxima productividad, porque el récord histórico (7.600 kg/ha en 2018/19) se logró con un área mucho menor (unas 100.000 hectáreas). Este año se levantaron más de 250.000 hectáreas de maíz, en una fuerte expansión del cultivo que se ha dado en los últimos años, sin perder productividad.

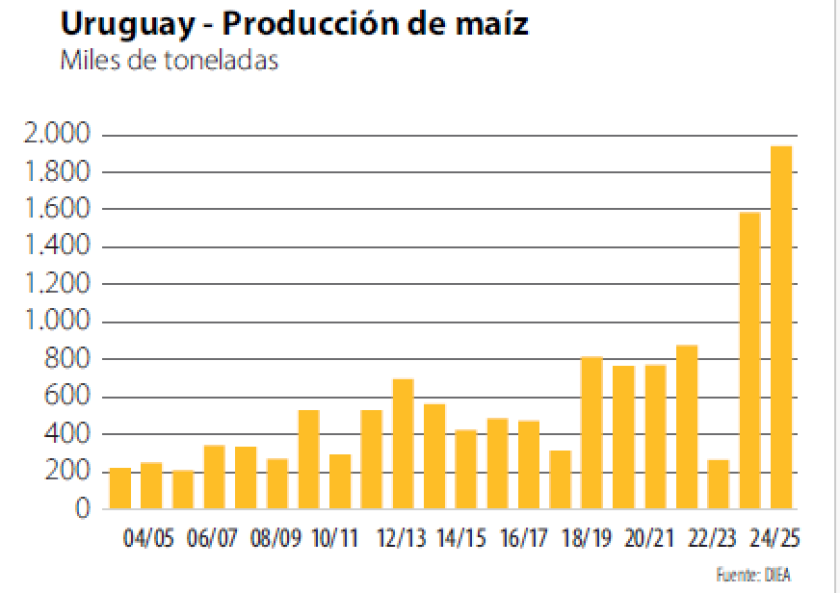

Aquí también, al igual que en soja, la acumulación de manejo, insumos, rotación y nuevos transgénicos, están en la base del destacado avance del cultivo, que alcanzó un récord de producción de casi 2 millones de toneladas (gráfica). El abanico de materiales (germoplasma + eventos transgénicos) permite una mejor y mayor adaptación a distintos suelos y situaciones productivas. También hay una incidencia destacada del riego, con rindes destacados (casi 13 toneladas promedio, en maíces de primera); el 18% de la producción total de maíz provino de chacras regadas.

La producción récord de maíz y soja se suma al récord registrado en el sector arrocero, lo que configura este año 2025 como un mojón histórico para la agricultura. Los desafíos logísticos y de mercado están a la orden del día.

Diferencias comerciales

Más allá de las cuestiones productivas, los distintos granos están enfrentando situaciones comerciales bastante diferentes. La soja está procesando la comercialización de la cosecha récord con dificultades. Por un lado, los precios no son los esperados por los productores y eso retrasó la concreción de negocios, estimándose que falta aún comercializar casi 1 millón de toneladas (el 25% de la producción total). De manera que seguirán concretándose embarques hasta entrado el mes de octubre. Las proyecciones de una muy buena cosecha en EEUU y de la consabida gran cosecha brasileña (118 y 175 millones de toneladas respectivamente, según el USDA), son un factor bajista para el mercado, mientras la demanda sigue muy concentrada en China (más del 70% de las importaciones globales). Las importaciones del gigante asiático suben este año, pero los chinos saben de su influencia y aplican estrategias de compra para su beneficio. En la medida que se ha desatado la guerra comercial con EEUU, redujeron las compras de soja a los norteamericanos y concentran sus compras en Brasil, mientras que la soja de EEUU debe buscar otros destinos, presionando los precios internacionales.

Todo esto deja la comercialización de soja uruguaya en una situación (aunque duela) más marginal, lo que reduce la disponibilidad de barcos, con los consiguientes costos logísticos. Hay más descuentos, tiempos de espera, etc.. Además, por problemas en la calidad de grano en zafras anteriores, la empresa de reserva de granos del Estado chino (Sinograin) no está haciendo compras directas en Uruguay, lo que también juega en contra, si bien China sigue siendo -de lejos- el principal destino de la soja uruguaya, comercializada a través de las traders internacionales (84% de las ventas totales en lo que va del año, según Uruguay XXI).

Estas dificultades por las demoras en la concreción de negocios, los problemas logísticos y el volumen récord de las 3 cosechas, han derivado en problemas al momento de cargar los buques. En particular, la coincidencia de las cosechas de soja y arroz implica desafíos difíciles para ordenar los embarques. En los últimos días, en la terminal de granos de Montevideo, hubo que rechazar (dos veces) un buque que venía a cargar arroz, por falta de condiciones en las bodegas. Esto coincidió con problemas de navegación de un buque cargado con soja, todo lo cual derivó en esperas de más de 10 días para muchos camiones cargados, con la esperable queja de los transportistas.

En el caso de la producción de maíz la situación es diferente. Los altos precios en dólares de la ganadería y la lechería, así como la expansión de la producción avícola, están generando una demanda local muy potente para el grano forrajero. Esta tendencia es apuntalada por una relación de precios muy favorable para la carne y la leche, respecto al grano. De manera que -es una ley de la economía- dicha demanda interna también sostiene el propio precio del maíz, que está firme a pesar de la muy abundante cosecha, operando más cerca de la paridad de importación que de exportación.

Confirmada la cosecha récord, se esperaba que se concretara alguna exportación de maíz en grano. Pero se está exportando convertido en carne y leche. Una verdadera industria con valor agregado. Además, por la propia característica del cultivo, la cosecha de maíz se distribuye en varias etapas, en un periodo relativamente largo de tiempo. Primero con los cultivos de primera más tempranos, luego la producción del resto de los cultivos de primera y finalmente los cultivos de segunda que terminan de cosecharse ya en pleno invierno. Esto diluye la presión de cosecha sobre los precios. La demanda de la producción animal es tal que, aún con una gran producción local, se están concretando importaciones del grano. Es que la demanda de la producción animal, que otrora era más estacional, hoy es todo el año.

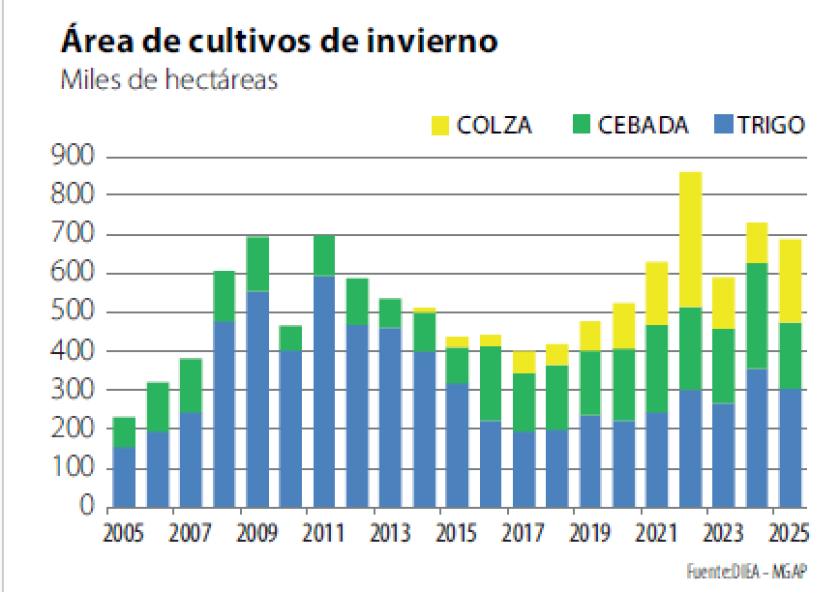

Área de invierno

Aún con esta intensa dinámica de producción y comercialización que dejó la zafra de verano, el área de cultivos de invierno muestra un cierto retroceso, del 6% según las cifras de DIEA divulgadas esta semana. Hay una baja en el área de trigo (-14%), que quedaría en algo más de 300.000 hectáreas, y especialmente en el área de cebada (-37%), que cae a unas 170.000 hectáreas. Estas caídas se compensan casi totalmente por la duplicación en el área de colza, que quedaría arriba de las 210.000 hectáreas, estimulada por los buenos precios. Los mercados mandan y -otra ley de la economía- lo que mandan son las relaciones de precios y condiciones. Y todo indica que el trigo está convenciendo más que la cebada y la colza más que los dos anteriores.

Son cifras preliminares y es posible que el área final de colza sea algo menor, por ciertas dificultades en las siembras. A su vez, algunas áreas de cereales que no quedaron bien implantadas (casos puntuales) se decidió cambiarlas y pasarlas a cultivos de verano de primera.

En estas decisiones hay algo más que cuestiones puramente agronómicas. Los costos de la producción se están haciendo difíciles de sostener y los márgenes han sido modestos, aún con los muy buenos rendimientos. En cereales de invierno hay que tener muy buena productividad para lograr margen. Los fertilizantes están caros en términos históricos, el combustible en Uruguay es el más caro de la región y los costos locales (por efectos cambiarios y de otro tipo) son cada vez más altos en términos de producto. Por todo esto, no llama la atención que el área de invierno retroceda y se vuelque al cultivo más rentable.

Que a la producción agrícola le resulte difícil tener buenos márgenes, a pesar de los notables aumentos de productividad, refleja los problemas de competitividad de la economía. La producción de granos tiene una potente inercia y hay que seguir sembrando para repagar inversiones y créditos. Pero si los costos no bajan y los precios no mejoran, puede haber un freno.