Uruguay apunta a que la curva que dibuja la evolución del Coronavirus sea lo más chata posible, para no saturar los CTI de los hospitales. Y -por el contrario- que la curva de la actividad económica no se venga abajo. El agro pondrá sus granos, pero será un año duro.

Ing. Agr. MBA, Nicolás Lussich.

Durante estos días volvió a expresarse con claridad la tensión entre los objetivos sanitarios y los económicos. A la larga, no hay contradicción: sin una economía que se recupere toda la sociedad sufrirá gravemente, incluso en términos sanitarios, con enfermedades y muertes.

Pero en el corto plazo la lucha contra el Coronavirus afecta seriamente la actividad y la pregunta es ¿hasta cuándo? Los epidemiólogos -hay cierto consenso- proyectan que el virus terminará esparciéndose en la población del Uruguay y lo clave es que lo haga lentamente, para no saturar el sistema sanitario (en especial los CTI) y así poder cubrir los casos más graves, salvando más vidas. Mientras, se van acumulando individuos que han estado infectados y generan anticuerpos. Estiman que llegará un momento en que habrá un porcentaje de población alto con inmunidad y la epidemia cederá, aunque el Coronavirus -todo indica- llegó para quedarse.

No nos ayuda el calendario: en pocas semanas llega el invierno, cuando se espera que la actividad viral -no solo del Coronavirus- aumente. De ahí el dilema de retomar o no ciertas actividades. Hay argumentos para que -a nivel de escuelas rurales- se reinicien las clases presenciales, con protocolos estrictos. Lo mismo puede plantearse para la construcción, que reanuda mañana su actividad. Lo de los tapabocas para el transporte colectivo estaba cantado y solo puede criticarse que no se haya hecho antes. Mientras, las actividades del agro -casi todas- siguen adelante. Estamos en tiempos de cosechas.

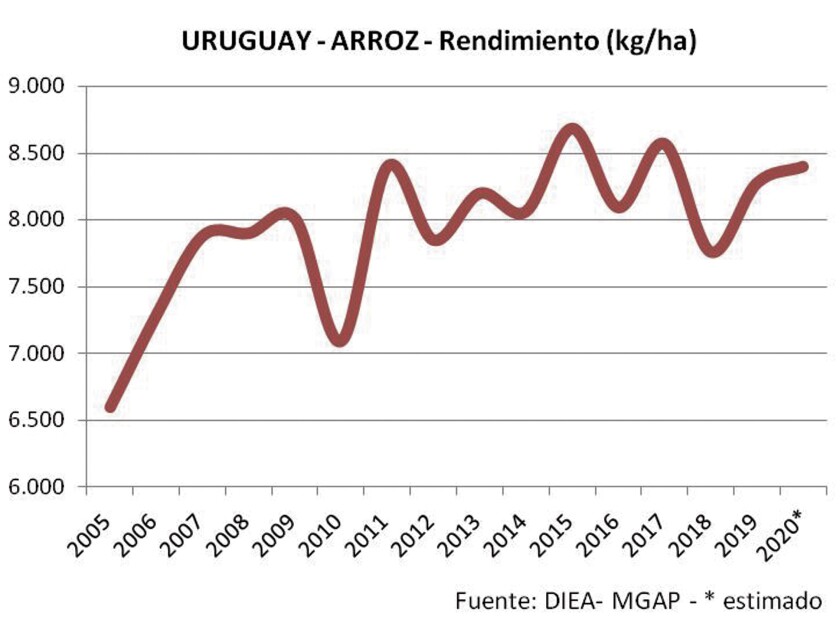

Granos a los puertos. En el sector arrocero, ya se levantó la mitad del área, con muy buenos rindes. Son chacras que se sembraron temprano y capitalizaron un buen verano, con altas temperaturas y radiación. Cultivo 100% regado, el arroz no sufrió la seca estival. Hasta ahora promedian 9.000 kg/ha, según datos de la Asociación de Cultivadores de Arroz (ACA). La segunda etapa de cosecha tendrá rindes menores, por lo que el promedio final estaría en torno a 8.400 kg/ha, de los mejores de la historia. Pero no hay que cantar victoria hasta que el grano esté en los silos.

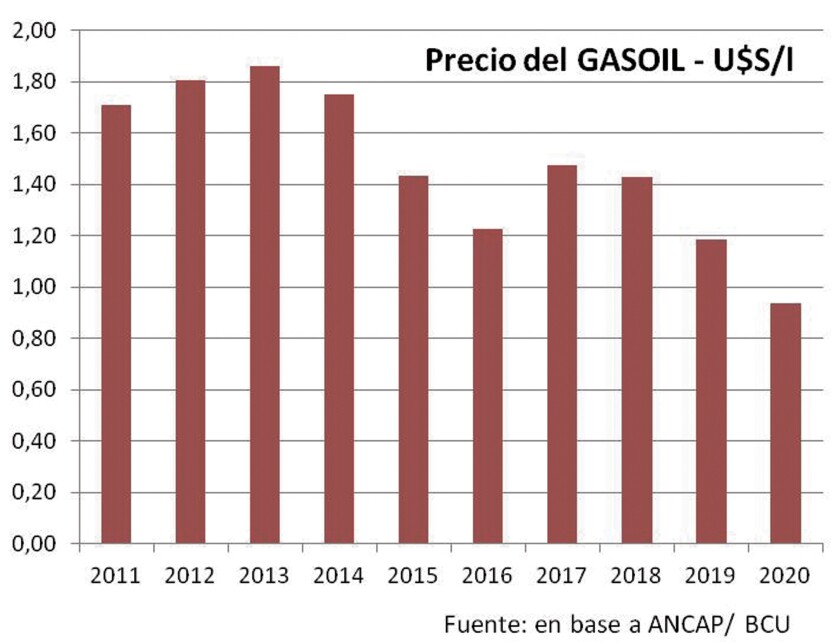

El arroz fue uno de los cultivos más afectados por el retraso cambiario de años previos. El aumento reciente del dólar reduce los costos, aunque muchos de ellos están en dólares. En especial, el mantenimiento del precio de los combustibles en pesos hace que su precio en dólares baje fuerte (gráfica). No es un aumento de competitividad automático, pues también bajó el precio en países competidores, pero ayuda.

En total, el costo por hectárea de arroz estaría bajando en torno a 10% en dólares. La suba del dólar también reduce el costo industrial medido en dicha moneda, de manera que “acerca” el precio de exportación al de la chacra. Los precios de exportación habían caído a mínimos históricos en la última zafra, pero han mejorado -entre otras cosas- por la propia epidemia de Coronavirus: los gobiernos de varios países consumidores (tanto importadores como exportadores) han priorizado la seguridad alimentaria y decidieron asegurarse la provisión de arroz, frenando exportaciones o anticipando importaciones, lo que elevó los precios. En estas circunstancias, se expresa la nobleza del grano de arroz: alimento sano, económico, fácil de estoquear y de amplio consumo para las grandes poblaciones del mundo. De todas formas, el efecto de la crisis sanitaria en el precio del arroz sería transitorio: si bien a nivel global se estima una caída en la producción y un aumento en el consumo, la oferta aún supera la demanda.

Los precios han subido en torno a 10% respecto al año pasado, lo que lleva la tonelada de arroz blanco por arriba de los US$ 500 FOB. Los aumentos serían similares en otras categorías. Lamentablemente, este empuje en los precios encuentra al arroz con su menor área en décadas. Que sirva de aliciente para recomponer un rubro de alta productividad e impacto en la economía.

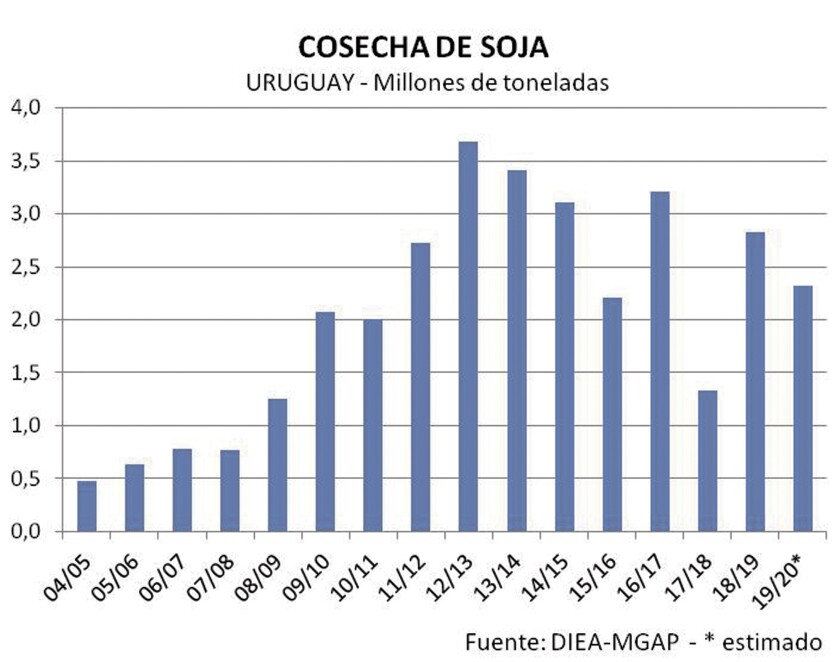

Las cosechas de soja ya se han desplegado en el norte y avanzan en el litoral centro. El impacto de la sequía -inicialmente localizada en el sur- se extendió luego a otras zonas, donde los cultivos se habían desarrollado con mucho vigor y buen potencial. Así, chacras que pintaban para superar los 3.000 kg/ha, no pasarán los 2.500 kg/ha, aunque se espera que en el litoral centro y sur los rindes estén más arriba. Hoy es difícil estimar un promedio nacional, pero la proyección de cosechar cerca de 3 millones de toneladas a nivel nacional quedó atrás y tampoco sería plausible alcanzar los 2,5 millones. La producción nacional estará más cerca de los 2,3 millones (gráfica). Hubo áreas del sur (en especial en San José) donde la sequía pegó duro y los rindes serán muy bajos.

Con rendimientos mermados, los números de la soja son finos. La suba del dólar ha permitido -también en este cultivo- una reducción del costo en dólares, en particular costos fijos y fletes (que se ajustaron 10% a la baja). Pero si el productor paga renta -como la mayoría-, con los precios actuales el rinde debe ser mayor a 2.500 kg/ha para vislumbrar un margen. Por eso se ha demorado la concreción de negocios, a la espera de que mejoren los 310 U$S/ton que se ofrecen en Nueva Palmira. Hay argumentos para esperar mejoras: el USDA (Departamento de Agricultura de EEUU, por su sigla en inglés) ajustó a la baja las proyecciones de cosecha en Brasil y Argentina, mientras vislumbra más importaciones desde China, estimando una leve caída en la relación stock/consumo global respecto al año pasado. Hay que ver cómo se traduce esto en el mercado y -en especial- cómo China (principal importador) recompone su economía luego del Coronavirus.

En maíz los resultados fueron más auspiciosos. Los de primera lograron evitar los peores efectos de la sequía, con rindes de entre 5.000 y 7.500 kg/ha (promedio cercano a 6.000 kg/ha). Para los cultivos de segunda los rindes podrían promediar 4.000 kg/ha, con la lógica variación por zona y tipo de campo. Así, tal vez la producción podría superar las 700.000 toneladas, segunda mayor de la historia.

Mientras avanza la cosecha de soja, se planifican las siembras de invierno con varias opciones. El escenario del mercado triguero -contrariamente al de soja- es bajista: la relación stock / consumo global está en un máximo histórico (39%), presionando los precios. En el mercado local ni siquiera hay referencia clara de precio, lo que puede afectar el área nueva. La cebada ha ofrecido más retorno, pero la reciente decisión de una de las malterías de bajar el área proyectada (consecuencia de la caída del consumo de cerveza en Brasil, por la pandemia) pone un signo de dudas en el cultivo. Por un lado u otro, el Coronavirus se hace presente.

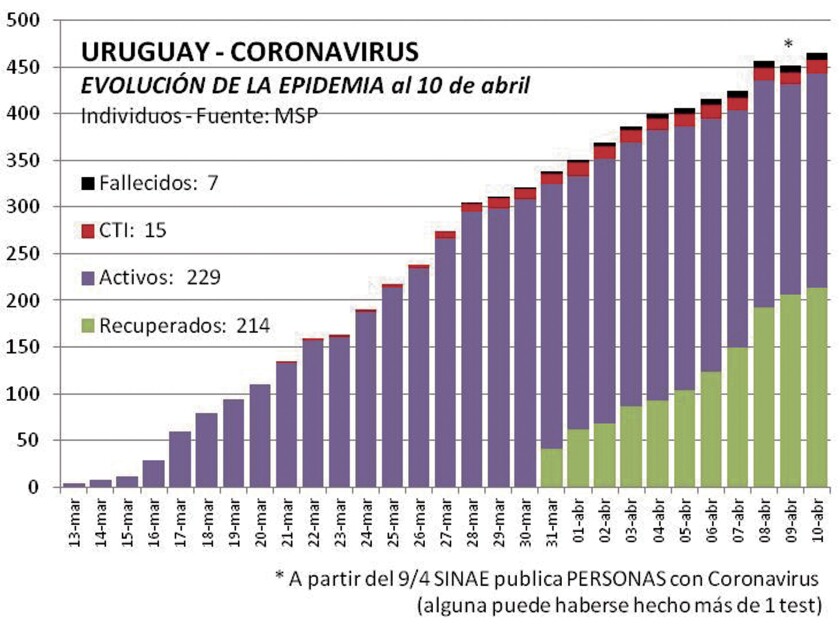

Más dudas que certezas. Mientras el conteo de los casos de Coronavirus es día a día (gráfica), el impacto en la economía es más incierto. A nivel mundial, la recesión es un hecho este año y las proyecciones son tan variadas como oscuras: el banco estadounidense JP Morgan proyecta que la economía de EE.UU. podría caer 40% en el segundo trimestre (!), con el desempleo subiendo a 20%, una crisis mayúscula. China podría no crecer este año y en Europa la recesión será profunda, con distinta dimensión según el país. En América Latina el escenario es grave y el director de OPP, Isaac Alfie, ha reconocido que Uruguay no escapará a la recesión. El gobierno hace proyecciones, pero aún no hay estimaciones oficiales.

Una tras otra, las grandes potencias han desplegado millonarios paquetes de ayuda: la UE 500.000 millones de Euros, Japón 1 billón de dólares y EE.UU. 2 billones. China no ha establecido un “gran plan”, pero instrumenta varias medidas que buscan responder a distintos niveles. Más cerca, Brasil también ha desplegado ayudas por un equivalente a US$ 30.000 millones. El gobierno uruguayo ha venido sumando medidas, y estructuró un Fondo Coronavirus cuya principal fuente serán las ganancias del BROU (más allá de todo el ruido que generó el impuesto extraordinario a los empleados estatales). También aportarán organismos como INIA e INAC, y los productores ganaderos han propuesto que se integre el impuesto del 1% a los semovientes, que hoy pueden descontar. Otros rubros harían aportes similares.

El gobierno cuenta también con liquidez propia y préstamos de organismos multilaterales. Ya se han recibido US$ 400 millones del BID y otros organismos trabajan en aportes similares. Es que la economía va a tener un golpazo y el déficit fiscal un aumento sin antecedentes, por los gastos decididos y porque se multiplicarán automáticamente los pagos por subsidio de desempleo, enfermedad, etc.. Uruguay ya venía complicado y ahora la ruta es en bajada, con curvas peligrosas y grandes pozos, sin carteles que digan cuántos kilómetros faltan.