Mientras sale esta nota de la imprenta y por las plataformas online, todos los productores están mirando el cielo para confirmar el pronóstico de lluvias, que serían imprescindibles para no agravar una situación ya muy dura.

La falta de precipitaciones complicó la etapa final de los cultivos de invierno, y sobre todo tiene en vilo a los cultivos de verano, en especial los que se han plantado en la primavera y tienen el ciclo ya avanzado. Algunos maíces de primera ya se han picado, ante el fracaso en la floración por la escasa humedad. Sin grano, más vale cosechar la fibra y destinar la chacra a otro cultivo, cuando se corte la seca.

Para algunos cultivos de segunda puede haber algo más de margen (hay una “cola” de siembra, aún por concretar) pero de todas maneras la situación-hasta ahora- era de alto stress hídrico en la mayor parte de las chacras. El agua de las últimas semanas fue despareja y en el litoral (donde se concentra la mayor superficie agrícola) muy escasa. Siempre que paró llovió, pero las precipitaciones pronosticadas pueden ser tardías y/o insuficientes y eso se está definiendo en estos días.

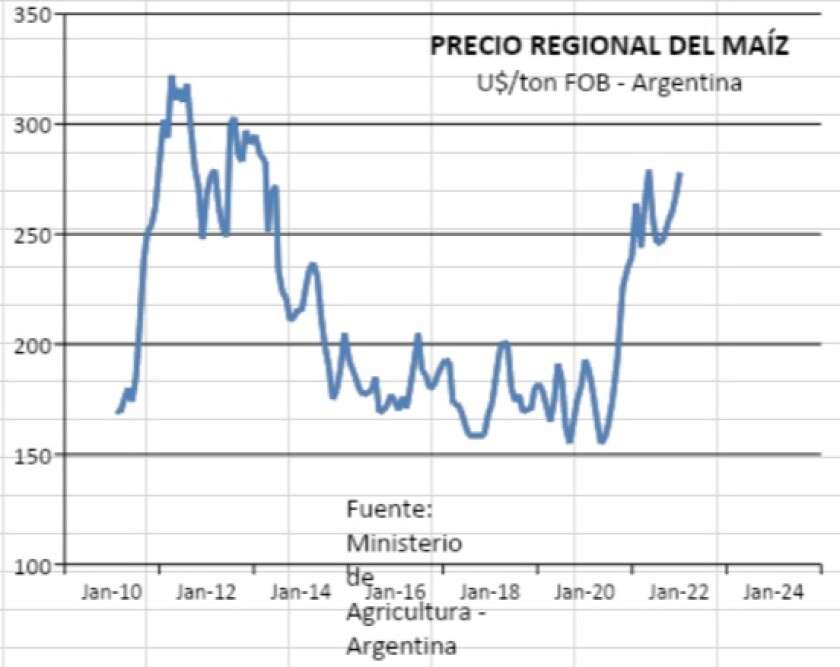

Mientras, los mercados bailan la danza de la lluvia: en el clásico vaivén de los “mercados climáticos” suben los precios cuando no llueve y bajan cuando los pronósticos anuncian agua, como en la última semana. Pero más allá de esta corrección bajista reciente, los precios están en un nuevo escalón superior, equiparable a los valores del anterior ciclo de altos precios (2010-2014), como se ve en las gráficas.

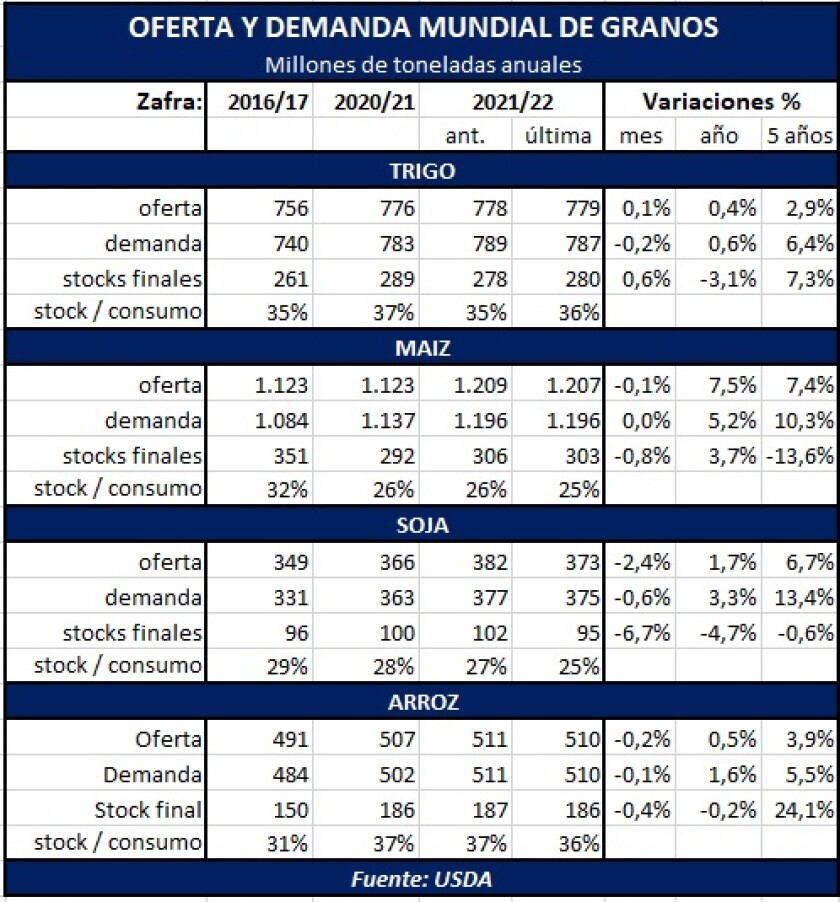

En el informe del USDA de esta semana se confirmaron las correcciones a la baja de las cosechas de soja en la región, por la falta de agua. En el caso de Brasil, principal productor mundial, la estimación bajó en 5 millones de toneladas a 139 millones; sigue siendo -de todos modos- una tremenda cosecha, la mayor de la historia. Si se confirma o no, dependerá de las lluvias de los próximos meses. Algo similar puede plantearse para Argentina, para la cual la estimación de cosecha bajó 3 millones de toneladas para ubicarse en 46,5 millones. También una gran cosecha, aunque en este caso lejos de los máximos históricos de nuestros vecinos.

Los ajustes a la baja en las proyecciones del USDA son más moderados que las que han elaborado diversos analistas independientes, que prevén una caída aún mayor en la estimación de cosecha de Brasil, sobre todo por el impacto de la seca en el sur. De todas formas, todo esto sigue teniendo un alto grado de incertidumbre: hay que ver si las lluvias de esta semana son suficientes y cómo eso incidirá en la evolución de los cultivos.

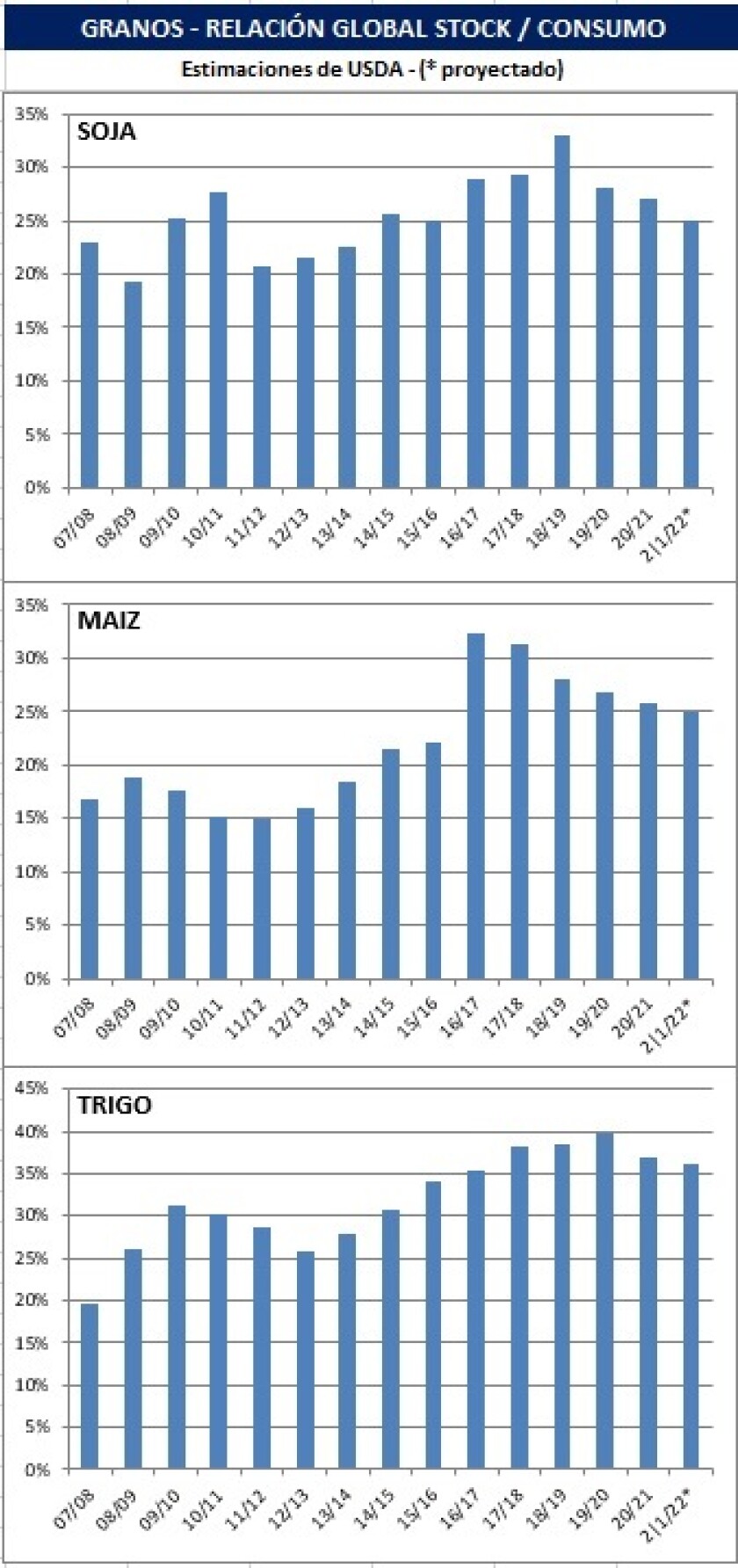

Las proyecciones de demanda por soja también ajustaron a la baja (básicamente, por el aumento de precios) aunque menos que la oferta, de manera que la relación stock/consumo baja fuerte, de 27% el mes pasado a 25% con las nuevas estimaciones. Es un mínimo desde 2014, cuando culminaba el anterior ciclo de altos precios. Si el clima suma nuevos contratiempos, esta relación puede ceder aún más, y configurar un escenario todavía más alcista. Pero de poco servirá si las cosechas se resienten; sequía y altos precios -de alguna forma- son dos caras de una misma moneda.

En el caso del maíz la tendencia es similar, aunque más atenuada, con una reducción en la relación stock/consumo global de 26 a 25%. Según el USDA, Brasil tendría una cosecha récord de 115 millones de toneladas, pero 3 millones inferior a la estimación del mes previo. EEUU, principal productor, produjo algo más de lo proyectado: casi 384 millones de toneladas, muy cercana al récord histórico de 2016.

Trigo y arroz -cultivos clave en Uruguay- tienen un escenario distinto, con stock altos y relación stock/consumo global en 36%. El arroz -si bien es 100% regado- también sufre el impacto de la seca y es posible que -si no se acumulan buenas lluvias- parte del área del norte pueda tener recortes en los riegos. Mientras, el mercado ha moderado los valores. En Brasil, las referencias se ubican en torno a 11 US$/bolsa de arroz cáscara.

En el caso del trigo la producción ya está cosechada y -en parte- vendida. De un saldo exportable estimado entre 460 a 480 mil toneladas, más de la mitad ya se ha exportado a buenos precios, también con buena calidad. Los precios resultaron mejores en cosecha que ahora, agregándose la presión que pone la cosecha récord en Argentina.

La falta de precipitaciones recortó los planes de siembra de cultivos de segunda, tanto en soja como en maíz, aunque -según la información preliminar- no sería un recorte agudo, y si las lluvias de esta semana se confirman pueden sumarse algunas siembras tardías, cuyo rendimiento final dependerá de cómo respondan los ciclos de cada variedad.

En este escenario de volatilidad de mercado y de clima no es sencillo establecer una estrategia de comercialización. La suba reciente de precios alentó a algunos productores a cerrar ventas parciales, pero la incertidumbre climática frena la idea de ventas voluminosas. La soja se acercó a 500 US$/ton puesta en Palmira (las lluvias pueden moderar eso, pero los precios son buenos), ahora hay que ver si están los kilos. Con este panorama de incertidumbre, las opciones de venta en los mercados de futuros pueden ser una herramienta muy útil para componer coberturas.

La otra parte de la ecuación, los costos, tampoco hace las cosas fáciles. Los insumos han subido drásticamente y solo están tranquilos los productores que pudieron comprar anticipadamente, antes de las subas. El escenario global de precios de commodities y energía sigue muy volátil. Se cruzan reportes acerca de un proceso de normalización de las cadenas logísticas y bajas de costos, pero el precio del petróleo está llegando a nuevos máximos, lo que puede presionar a los combustibles y fertilizantes.

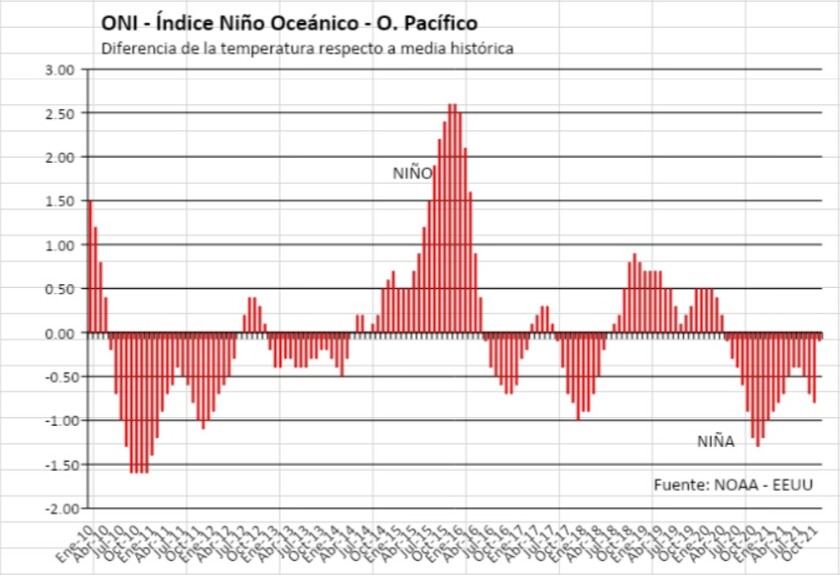

Mientras, la Niña sigue instalada en el Pacífico oriental. Aunque moderó el sesgo frío en noviembre todo indica que sus efectos se seguirán sintiendo hasta el otoño. El efecto Niña aumenta las probabilidades de seca en nuestra región, pero no es absoluto. Esperemos que se porte un poco mejor en lo que queda de los ciclos de cultivos.