Mientras la Comisión de Defensa y Promoción de la Competencia se presta a deliberar acerca de la operación Marfrig-Minerva, el mercado parece con dificultades para asimilar el contexto actual. A la incertidumbre internacional y una sequía que no termina de quedar en el retrovisor, se suman cambios internos en la industria que complican el panorama.

En la jerga futbolística se suele decir “equipo ganador no se cambia”. Es que justamente esto es lo que está en juego, un cambio de jugadores tan importante que podría desnaturalizar el complejo cárnico tal y cómo lo conocemos, copiando comportamientos erráticos que se observan en otros mercados de la región. ¿Es justificada la resistencia a estos cambios? ¿Qué es lo que estamos protegiendo realmente?

Cambios.

A pesar de ser una actividad predominantemente pastoril y mayormente condicionada a los ciclos forrajeros, la ganadería uruguaya ha experimentado todo tipo de cambios en las últimas décadas. Desde el arribo de multinacionales brasileras que concentraron el sector industrial, a cambios en los paradigmas de producción que modificaron qué y cómo producimos. El boom agrícola a partir de la década del 2000 y la llegada de la siembra directa contribuyeron con el proceso de intensificación de la ganadería por medio de rotaciones agrícola-ganaderas y la incorporación de suplementación de granos (reduciendo la edad de faena). A partir del 2012, año en que se habilita la cuota 481, el negocio del feedlot comienza un crecimiento explosivo en Uruguay y en pocos años alcanza un 25% del total de los novillos faenados.

Ahora bien, todos estos cambios a los cuales se incluye la fuerte presencia de los frigoríficos en el negocio del corral, ¿han desequilibrado el mercado realmente y han otorgado mayor poder de negociación a la industria?

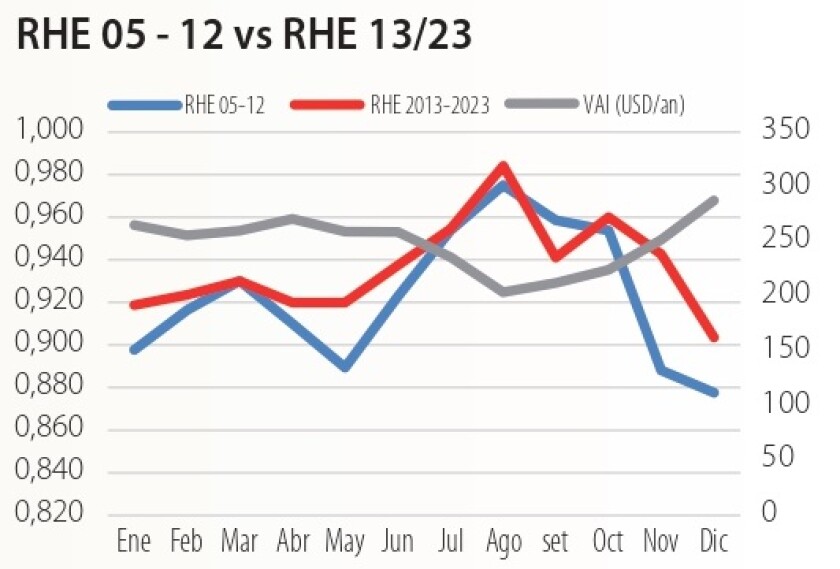

Aquí nos proponemos profundizar este tema, analizando en mayor detalle la serie histórica de la relación precio de hacienda/exportación (RHE), analizando su comportamiento mensual en dos períodos (pre y post cuota 481). El objetivo es identificar posibles patrones estacionales como ser la relación de precios en la post zafra pudiendo revelar la existencia de desvíos en la fijación de precios producto de un mayor poder de negociación de la industria.

Hacienda/exportación.

Para ello, analizamos el comportamiento mensual del RHE para el período 2005-2012 y lo comparamos con 2013-23 (período en el cual crece la participación de engorde a corral). Naturalmente, es de esperar que el comportamiento del RHE histórico muestre un pico máximo en agosto, donde la escasez de forraje y menor oferta de ganado gordo obliga a la industria a avalar un RHE más elevado. Ello suele coincidir con un piso en el margen industrial (VAI) que surge del análisis del Novillo Tipo desarrollado por INAC.

Contrariamente a lo que se podría suponer, el comportamiento del indicador para el periodo 13-23 no muestra variaciones relevantes respecto a los valores históricos, con lo cual no podemos demostrar que exista ninguna alteración en la fijación de precios o abuso por parte de la industria. De hecho, el RHE promedio para los períodos analizados muestra una leve tendencia en favor de los productores (0,956 para 13-23 vs 0,923 en 05-12). Tampoco se visualiza un efecto en la post zafra donde podría esperarse que el pico de RHE de agosto para la serie 13-23 fuera limitado o suavizado por una mayor faena de ganado proveniente de los corrales de la industria.

¿Sugiere esto que la consolidación propuesta por Minerva no tendría efecto en el mercado uruguayo? Ciertamente no, simplemente demuestra el excelente estado de salud que presenta el complejo cárnico y su capacidad haber manteniendo la relación de fuerzas de mercado intactas.

Esto es, precisamente lo que productores y gremiales valoran e intentan proteger ya que probablemente la concentración propuesta será una piedra en el zapato, pudiendo abrir viejas heridas que revivan un activismo rural más combativo. Los antecedentes de Minerva en la región hablan por sí solos y su estrategia en Uruguay ciertamente no contribuye con las expectativas de desarrollar una cadena más integrada.

Sin embargo, no debemos poner la carreta delante de los bueyes. A pesar de la resistencia que existe por una parte de la población al arribo de multinacionales (lo cual responde a razones esencialmente ideológicas), suelen tener impactos muy positivos y por ello resulta comprensible que desde filas del gobierno no se quiera entorpecer esta operación.

Dudas.

Uruguay es un país que ofrece una gran cantidad de prestaciones muy valoradas actualmente: recursos naturales, protección del medioambiente, trazabilidad, tradición ganadera, transparencia, fortaleza institucional y estabilidad económica. Sin embargo, no debemos desconocer nuestras limitaciones, ya que la elevada estructura de costos y pequeño mercado interno derivan en una imperiosa necesidad de exportar, compitiendo con cadenas globales muy desarrolladas. Las empresas multinacionales suelen contar con presencia global, redes comerciales y economía de escala, (un mal necesario que actualmente nos convoca), que compensa al menos parcialmente el lastre que implica operar en un pequeño mercado dentro de una de las zonas más protegidas del mundo.

Por tanto, si bien es comprensible la estrategia de Minerva en la región, debemos evaluar si se encuentra alineada con el rumbo que queremos para nuestra ganadería. No deberíamos enfocarnos tanto en el porcentaje de mercado que consolide, sino más bien cuestionar ¿cómo piensa contribuir con el desarrollo de la cadena cárnica?

Jugamos a cartas vistas y del análisis se desprende que la cadena cárnica uruguaya ha sabido trasladar a precio del productor las mejoras en el precio de exportación. Esto también sugiere que los incentivos entre productores e industria se encuentran actualmente alineados y señales “tironeadas” desde la demanda para producir carne de calidad con mayor valor agregado, deberían ser efectivamente captadas por los productores. La pregunta del millón entonces es: ¿Es Minerva el líder que necesitamos para alcanzar estos objetivos? Si sabemos la respuesta, entonces sabremos si esta operación debería aprobarse o no.