Los mercados internacionales de granos estuvieron particularmente movidos en los últimos días. A la habitual volatilidad diaria, producto del seguimiento de la producción y demanda en los distintos países, se sumó el agravamiento del conflicto bélico en Ucrania, en la estratégica zona del Mar Negro. Allí, en el marco de la guerra que inició Rusia en 2022, esta semana las fuerzas rusas bombardearon terminales graneleras ucranianas y Vladimir Putin anunció su voluntad de no renovar el acuerdo para exportación de granos desde esa zona.

Esto llevó a una fuerte suba en los mercados internacionales, particularmente en el precio del trigo. La guerra en Ucrania ya lleva más de un año, pero en los últimos meses el acuerdo firmado en julio de 2022 entre Ucrania, Rusia, Turquía y la ONU, para establecer un corredor seguro de comercio de granos desde el Mar Negro, había aplacado el efecto del conflicto en los mercados de granos. Ahora vuelve la incertidumbre.

Hay que recordar, por un lado, que esa es una de las principales zonas graneleras del mundo, no solo por su producción de trigo -tradicional cultivo en el sur de Rusia y en Ucrania- sino también de girasol; además, en las últimas décadas la zona se ha vuelto una importante productora y exportadora de maíz, grano que también tuvo subas por estos acontecimientos.

Por otra parte, la salida por el Mar Negro es estratégica para Rusia, que tiene localizada una importante flota en Crimea y cualquier amenaza a su posición en esa zona es crítica para su seguridad. A Rusia la guerra en Ucrania parece haberla desgastado más de lo que Putin tenía previsto, pero no se puede subestimar su capacidad ofensiva y -por lo tanto- su capacidad de generar impacto en el comercio global de granos. La oferta de granos desde la región sigue siendo clave, a pesar de que la producción de Ucrania se ha reducido sensiblemente en el marco de la guerra (en trigo bajó de más de 30 a 17 millones de toneladas, y en maíz de 40 a 25). Por otra parte, Rusia mantiene una posición relevante como exportador de fertilizantes y energía.

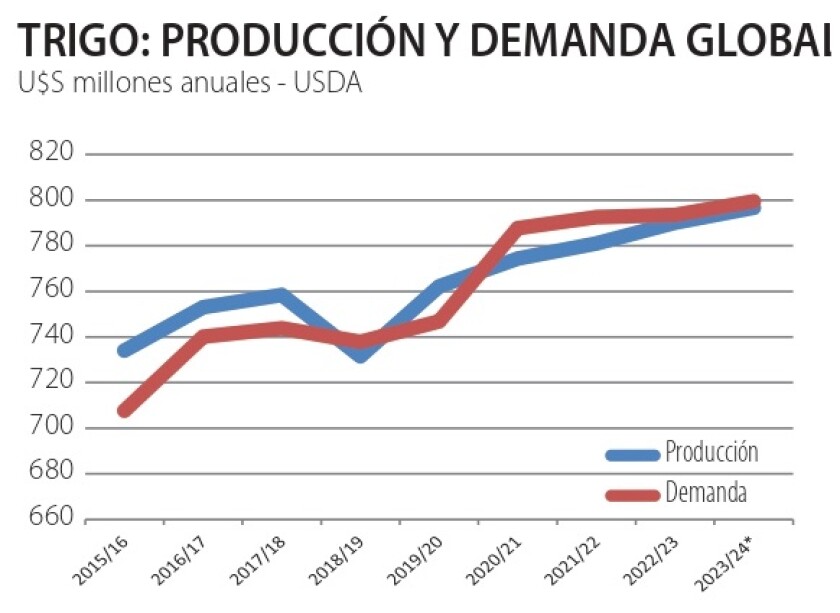

Los fundamentos de oferta y demanda globales en el mercado triguero no parecen justificar un salto de precios demasiado agudo, pero los asuntos vinculados al conflicto bélico están presentes y provocan cambios en las cotizaciones. En la evolución reciente del mercado triguero (gráfica) se observa que es el segundo “pico” de precios, que pone al cereal claramente arriba de los 250 US$/ton.

Al mismo tiempo, el clima en los Estados Unidos y Europa incrementa su incidencia en el mercado. En el caso del trigo la cosecha ya va culminando, pero para los cultivos de maíz y soja -que entran en sus etapas críticas de crecimiento, en el hemisferio norte- la agudización de la sequía en Estados Unidos y las altas temperaturas en Europa pueden afirmar una tendencia alcista en los precios. Este “mercado climático” en los mercados globales de granos abre oportunidades para captar precios interesantes, que permitan cubrir costos y tener margen.

En el caso de la soja, a la incertidumbre climática en Estados Unidos hay que sumar algunos problemas de oferta de oleaginosos en países asiáticos. Si bien la soja es un grano con un contenido relativamente bajo de aceite (no mucho mayor al 20%) lo que sucede en el mercado de aceite comestibles le incide directamente.

Más granos al sur.

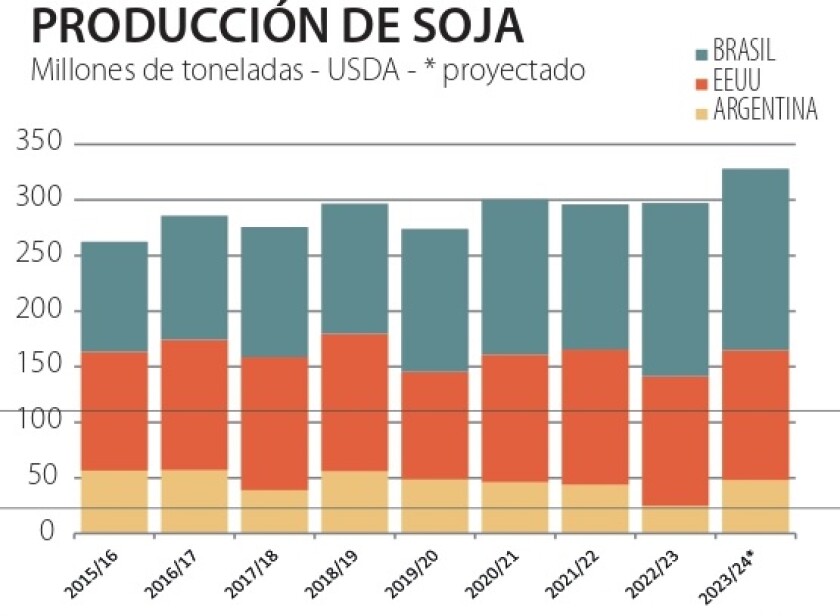

Aun así, todos estos factores alcistas están contenidos por la proyección de una recuperación de la producción de granos en América del Sur en este próximo ciclo de verano. Como se ve en la gráfica adjunta, el Departamento de Agricultura de EEUU (USDA, por su sigla en inglés) pronostica la recuperación de la oferta Argentina de soja, también la de maíz, y la continuidad en la expansión de la producción en Brasil que se consolida como principal productor mundial de soja. Allí la cosecha podría superar las 160 millones de toneladas. Esto habrá que verlo, en un cultivo que todavía ni siquiera se ha sembrado, pero las proyecciones de un año Niño le dan mayor probabilidad de concreción a dichas proyecciones de mayor producción de granos de verano en nuestra región.

La gran oferta brasileña de este año y el que viene, si se cumplen las previsiones, le está poniendo presión a los precios regionales. A muchos productores uruguayos les ha llamado la atención el aumento en los descuentos que establecen los negocios de la soja futura respecto al mercado de Chicago. Los operadores y analistas explican esto por lo recién mencionado: Brasil tendrá una oferta gigantesca y para los precios de la futura cosecha eso está presionando los valores regionales, ampliando la diferencia respecto a las cotizaciones en Chicago.

Aún con el aumento en dichos descuentos o “primas” sobre Chicago, los precios de la futura cosecha sojera han mejorado de manera relevante en las últimas semanas, lo que seguramente va a reafirmar el interés de los productores para la siembra de soja de primera y también de maíz, cultivo que busca recomponer la oferta local después del duro golpe de la sequía. Semilleristas y operadores del mercado maicero prevén que el área del cultivo podría superar las 200.000 hectáreas, lo que sería un máximo histórico. Las perspectivas de un año Niño reafirman el optimismo maicero.

Cabe recordar también que los costos de los cultivos este año son menores a los del año pasado. En 2022 la guerra había llevado el petróleo arriba de 100 US$/barril, impulsando también el precio de los fertilizantes y otros insumos. Hoy, la situación es diferente: el petróleo no avanza mucho más allá de los 80 US$/ton y la urea no supera el eje de los 450 US$/ton. El glifosato, herbicida clave, bajó de 7-8 US$/l en 2022 a algo más de 4 US$/l hoy.

El escenario más auspicioso para la agricultura también está alcanzando al arroz. Uruguay está abriendo nuevos mercados en Ecuador y Centroamérica, al tiempo que la India (principal exportador mundial) resolvió restricciones en sus ventas externas, lo que impactó como factor alcista en el mercado internacional. Esta puede ser una circunstancia transitoria, pero también ilustra la dinámica de mercados con permanentes cambios. Hay que estar atentos a las oportunidades.

El punto negativo sigue siendo el de los precios relativos en Uruguay, o el llamado “tipo de cambio”: el dólar volvió a caer debajo de los 38 pesos y está 7,7% por debajo de su nivel promedio de julio de 2022. Si bien la inflación ha bajado (buena cosa) el aumento de los costos locales en dólares sigue a toda marcha. Esto impacta en las chacras, pero sobre todo en las agroindustrias y en el costo de los servicios conexos a la producción.

No parece haber mayores posibilidades de cambios sustanciales en este asunto, si bien es posible que el dólar pueda mostrar cierta recuperación de aquí a fin de año. La respuesta mediana de los analistas consultados por el Banco Central en su Encuesta de Expectativas Económicas estima que cerraría el 2023 en 39,7 pesos. Esto es 4,5% más que hoy, pero apenas 1,6% arriba de la cotización de diciembre de 2022. Así, el dólar seguiría perdiendo valor real.