Las inversiones externas impulsaron la economía y obtienen su retorno.

Ing. Agr. Nicolás Lussich.

Durante los años de gran expansión económica que tuvo Uruguay entre 2008 y 2014, la inversión externa tuvo un rol clave aplicando capital para comprar activos locales (por ejemplo, tierras) y adicionar más capacidad de producción a nivel del campo, la industria y los servicios. Nuevas industrias y ampliaciones, nuevos silos y depósitos, infraestructura portuaria, hoteles, parques eólicos, tecnologías de la información, etc., la entrada del capital externo fue clave en la dinámica inversora, dado que luego de la crisis de 1999-2002 la capacidad de inversión de capital nacional era acotada.

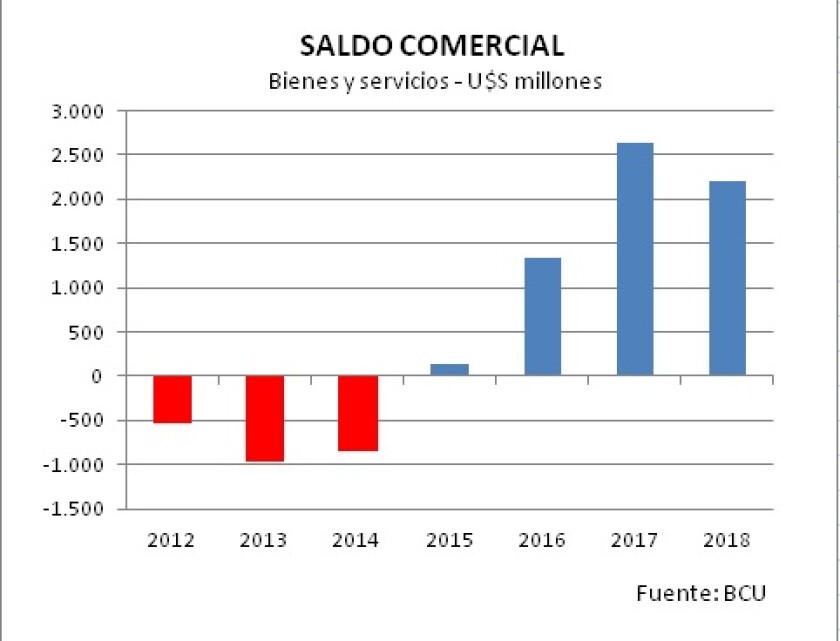

Uruguay apuntó a mantener y mejorar las condiciones para invertir, que fueron captadas por múltiples capitales y empresas internacionales, llevando la inversión externa directa a récords históricos (más de U$S 2.500 millones en 2013 y 2014). Esto fue de la mano de mayores importaciones de bienes de capital, lo que causó que la balanza comercial tendiera a ser deficitaria, a pesar del fuerte aumento en las exportaciones (gráfica 1).

Transcurrido dicho período de expansión, la economía uruguaya frenó y ahora crece a un ritmo mucho más moderado, con ciertos riesgos de estancamiento por las dificultades regionales y problemas propios. En este contexto, el saldo comercial de bienes y servicios alcanzó un interesante nivel de superávit, en buena medida producto de la ‘ola inversora’ previa. Como ejemplo, bien vale el de la celulosa: grandes inversiones antes, para tener ahora mayores ingresos por exportaciones. Lo mismo puede decirse en el caso del turismo, los granos, la energía. Además, las importaciones han mermado, entre otras cosas porque se redujeron las compras de bienes de capital. Es que la economía ya no se muestra con condiciones tan atractivas para la inversión, por sus problemas de competitividad.

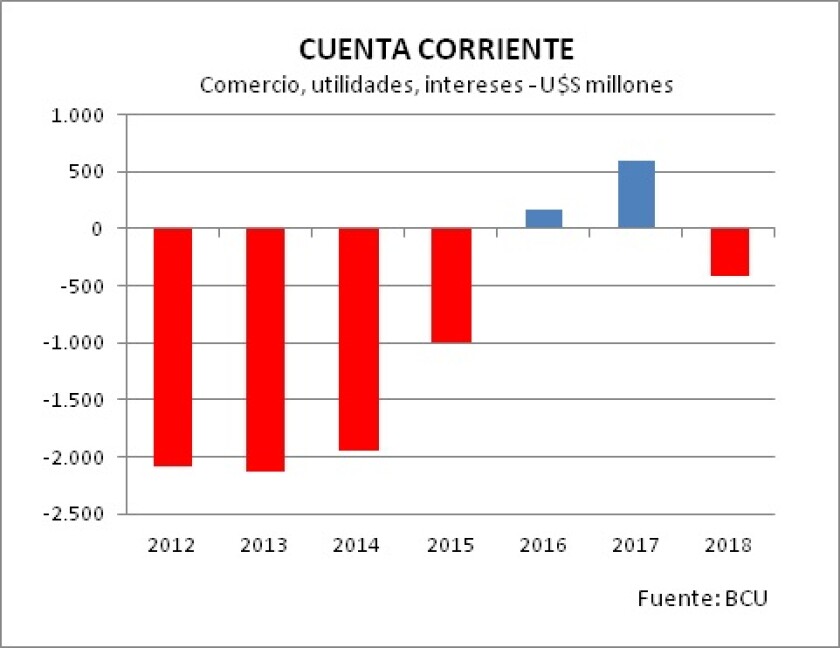

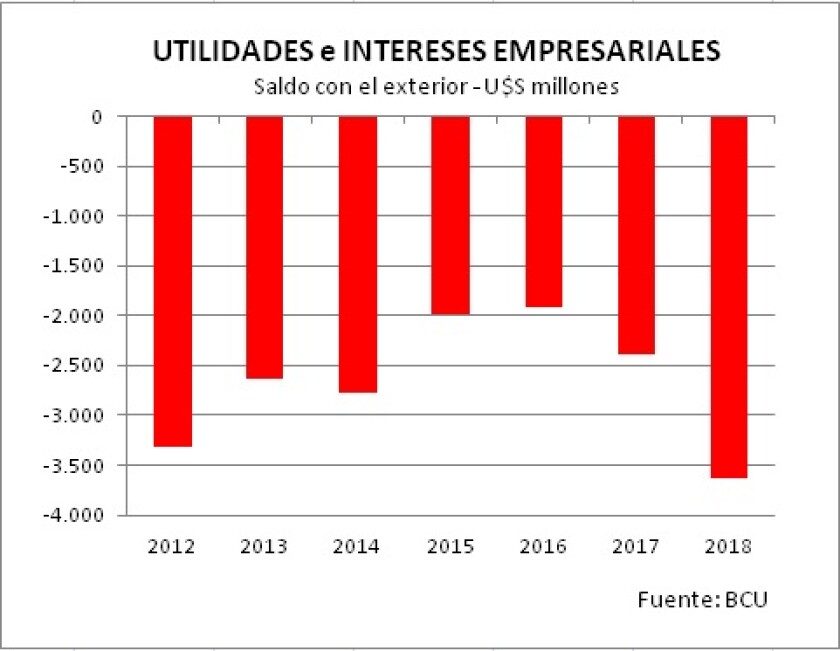

Aun así, la cuenta corriente -que registra el saldo del comercio de bienes y servicios, y las transferencias por intereses y utilidades empresariales- ha vuelto a mostrar resultado negativo (gráfica 3) ¿Por qué? Precisamente, a pesar del superávit comercial, desde el país se giran al exterior pagos de intereses y -sobre todo- dividendos empresariales, en mucho mayor cuantía de los que entran. En buena medida, es una consecuencia lógica de la ola de inversión externa que tuvo el Uruguay: esa inversión está rentando y -en la medida que las utilidades no encuentran opciones para ser reinvertidas- se giran al exterior (gráfica 3).

La situación ilustra dos cuestiones: por un lado, la enorme relevancia y -a mi juicio- el efecto positivo que ha tenido la inversión externa en impulsar la economía. Por otro lado, las dificultades de nuestro país para acumular capital “propio” (si vale el término) que permita registrar mayores ingresos por intereses y/o dividendos de empresas uruguayas que se expandan en el exterior. Los hay, pero lucen poco frente a las salidas (U$S 1.000 millones que entran contra más de 4.600 que salen, según las cuentas del BCU).

Más allá de circunstancias particulares, hay un tema de fondo: en Uruguay no se valora bien la acumulación de capital empresarial. Basta que a algún sector le vaya bien para que comience la discusión acerca de qué impuestos paga y cómo ponerle más, a pesar de que la última reforma tributaria buscó emparejar la cancha. La negociación salarial también es un ejemplo: si al sector o empresa le va bien, pues a pedirle más, sin demasiada contrapartida.

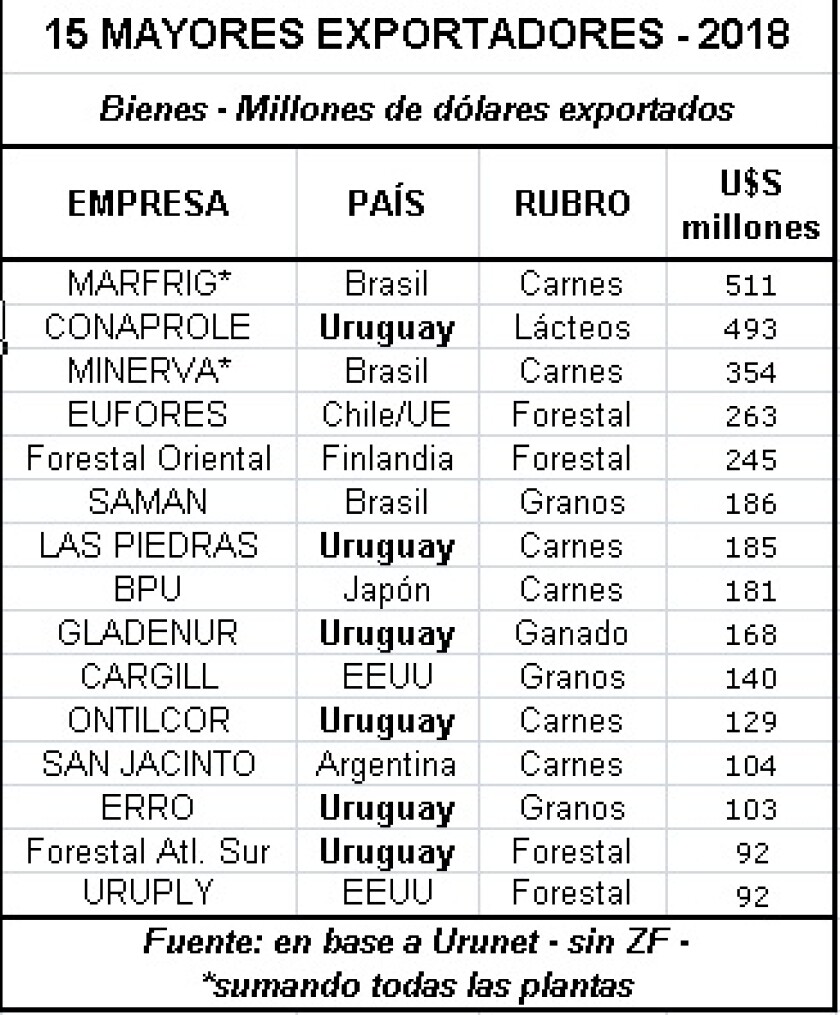

Las empresas estatales son un caso aparte: se les viene otorgando privilegios y reservas de mercado, por aquello de proteger los “sectores estratégicos”. Pero la acumulación de capital es escasa, con excepciones que confirman la regla. El caso de Antel puede ser discutible, el de Ancap más que acumular capital acumuló problemas y deudas, cargando costos sobre el resto de la economía. Así, entre el avance de las empresas globales y la presencia favorecida de las estatales, a las empresas uruguayas no les sobra el espacio para crecer. Un ejemplo se ve en el ranking de exportadores (ver cuadro).

Analizar toda esta dinámica es oportuno en momentos en que se discute si es justo el otorgamiento de beneficios a las inversiones, con el notorio caso del nuevo proyecto de UPM sobre la mesa. No tengo dudas que Uruguay debe apuntalarlo, entre otras cosas para ser coherente con una política forestal implementada hace años y con éxito. Además, la inversión externa trae escalas, tecnologías y capacidades de gestión que impulsan un verdadero “shock” de productividad y calidad, y son difíciles de generar en Uruguay, al menos en poco tiempo.

Vale recordar que Uruguay no discrimina entre inversores externos y locales, pudiendo acceder todos a los mismos beneficios. La diferencia es la capacidad que hay para aprovecharlos. Sería bueno que Uruguay contara con más empresas de proyección internacional, en diversos sectores. Eso no se fuerza “eligiendo ganadores”, sino promoviendo un ambiente más competitivo y emprendedor fronteras adentro. Aún falta.