Ha sido una semana intensa para los agronegocios. En la agricultura avanzan las cosechas de cultivos de invierno, con muy buenos rendimientos en las colzas (con más de la mitad del área levantada) y rendimientos buenos en cebada, que pudieron ser mejores si no fuera por la falta de agua de estas últimas semanas. Para el trigo se espera un escenario similar: rendimientos que podrían haber sido récord, pero que fueron frenados por la Niña, que cerró la canilla. Esperemos que la abra por estas horas, en especial para los cultivos de verano. Los precios están firmes, con el trigo que se destaca llegando a los 300 U$S/ton en Chicago, máximo en 9 años.

En la lechería el pico de producción ya pasó y entramos en una etapa de menos producción. Mientras el sector procesa la retirada de Olam, varios de cuyos tambos dejarán de ordeñar, Conaprole informó una importante ganancia de U$S 6,5 millones en el ejercicio cerrado en julio. Dicha ganancia ya se distribuyó entre los productores, que además tendrán dos aumentos consecutivos, para ubicar el precio en 16,47 $/l (unos 37 centavos de dólar). Sería el máximo en 7 años, buenas noticias.

El sector cárnico está cerrando un año récord de precios, faena e ingresos. Un año para celebrar, más allá de la lógica incertidumbre -siempre presente- de los mercados y el clima. Con China como mercado predominante, las ventas al gigante asiático tuvieron un impactante aumento, mientras se aprovechan al máximos las cuotas a la UE y EEUU. La falta de lluvias y las perspectivas de poca agua estimularon a los productores a vender lo antes posible y la faena aumentaba… hasta que llegaron los paros.

Sindicalismo zafral

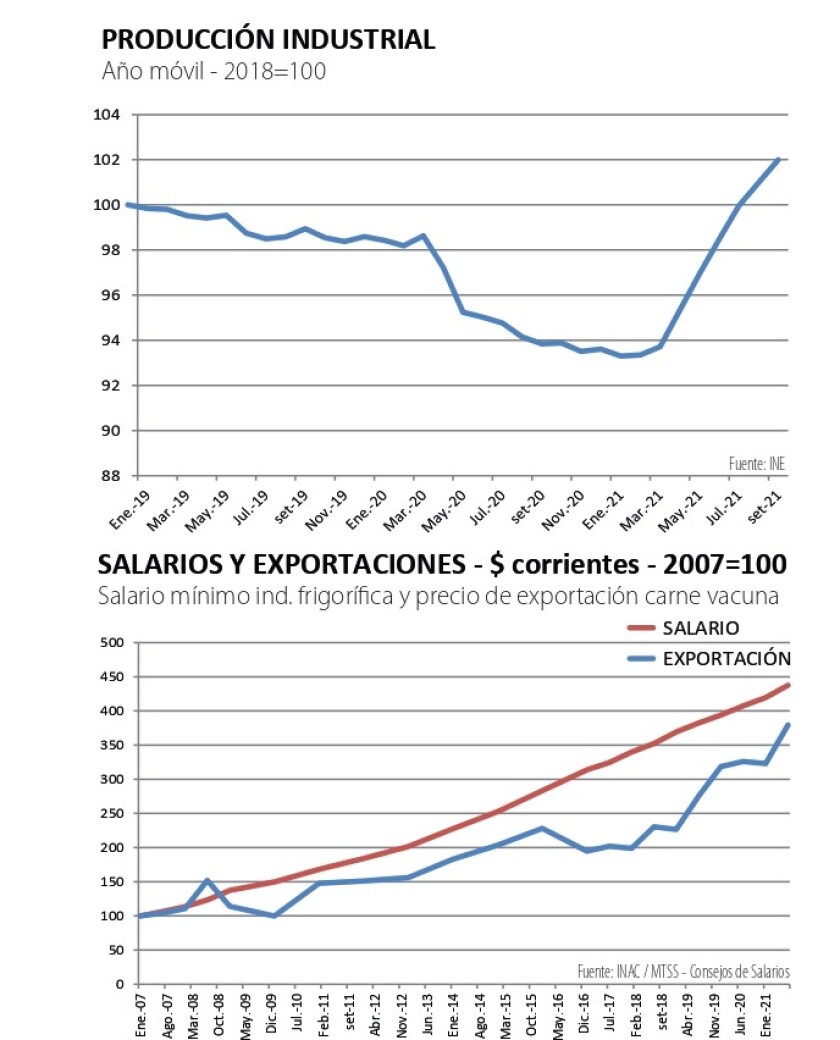

La economía está saliendo de la pandemia de manera despareja y con dificultades, propias de una situación muy grave que generó la crisis sanitaria. Aun así, el empleo se está recuperando y las perspectivas apuntan a que se retomen los niveles de actividad pre pandemia en el arranque del año próximo. Liderado por los frigoríficos, el sector industrial avanzó 15% interanual en el tercer trimestre y aportará 1,5 puntos de crecimiento al PBI. Las industrias química y maderera también muestran avances importantes, junto a otras agroindustrias (gráfica).

En este escenario, luego de cumplidos los períodos puente de ajuste salarial (que aplicaron ajustes por debajo de la inflación para priorizar el empleo), se lanzó una nueva ronda de Consejos de Salarios, con la legítima aspiración de los trabajadores de recuperar el salario perdido en términos reales.

El asunto se podría haber dirimido antes, pero es una mala costumbre de los gremios llevar el conflicto a los momentos de zafra, donde la producción aumenta y con ella la necesidad de una mayor actividad industrial, para procesar esa producción. En zafra, la posibilidad de parar y los paros consumados le dan a los sindicatos mayor poder de negociación, a expensas de pérdidas graves para la cadena productiva (incluyendo los propios trabajadores).

Esta situación se ha dado con frecuencia en varias agroindustrias (láctea, frigoríficos, molinería) y resulta muy negativa para la marcha del sector, que está atravesando un buen momento del cual -obviamente- es legítimo que participen todos los trabajadores. Todo indica que hay que mejorar la forma de negociar las retribuciones (salarios, beneficios, pagos extra), lo que compete a sindicatos, empresarios y MTSS.

En este contexto, planteamos analizar cómo ha sido la evolución salarial en los sectores en conflicto. En la industria frigorífica, el análisis es difícil por las singularidades del sector y lo intrincado de las modalidades de pago, que -además- varían entre las empresas.

Asimismo, la actividad en los frigoríficos depende de la disponibilidad de ganado, que no es la misma mes a mes, con trabajadores de planta que son -en su mayoría- jornaleros. Cuando la actividad baja, se recurre al seguro de paro, para retomar cuando vuelve la oferta de hacienda.

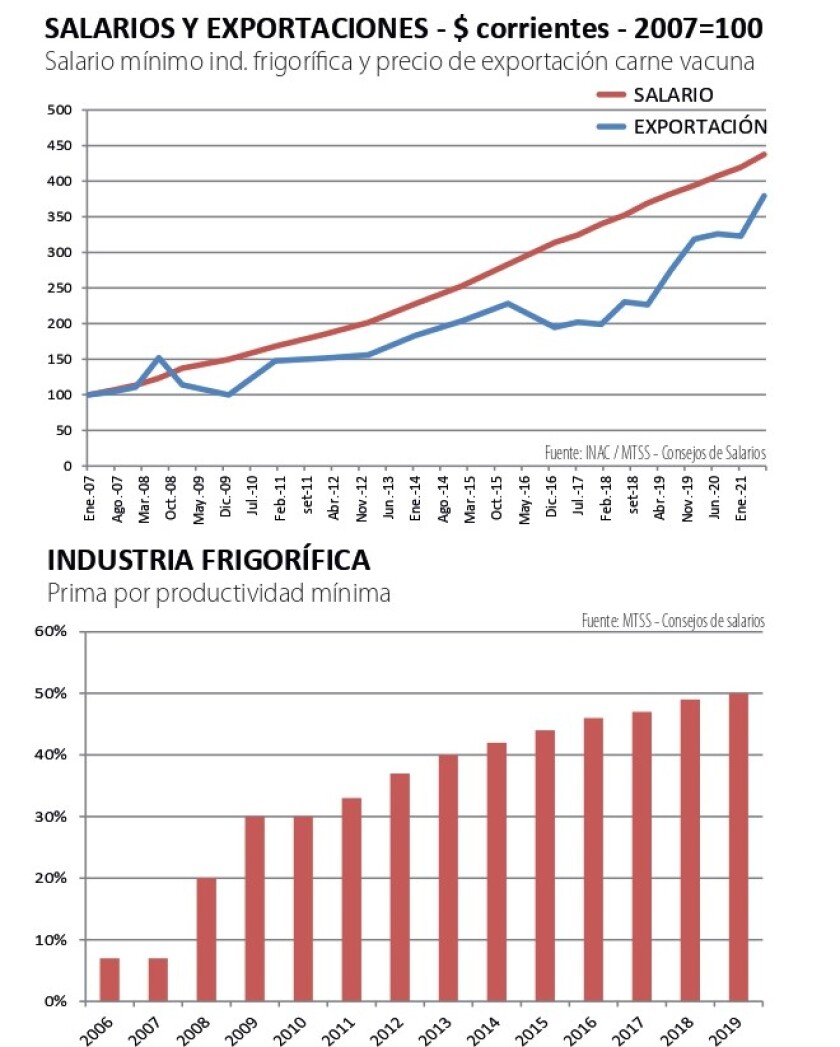

En la gráfica adjunta se compara el precio medio de exportación de la carne vacuna (promedio anual en pesos corrientes) con el ingreso salarial mínimo de los trabajadores de la industria, considerando jornal + sustituto de carne y comedor (beneficio histórico que se paga en metálico).

Opino está considerado el aumento importante que ha tenido la prima por productividad (gráfica siguiente) que también constituye un aumento en el salario mínimo pero más difícil de ponderar, pues buena parte de los trabajadores alcanzan esa productividad por la propia actividad diaria. Aun así, es un factor que sube el ingreso promedio, en especial en las plantas más pequeñas donde alcanzar esa productividad no era habitualmente tan frecuente.

En la comparación surge claro que los salarios han acompañado y superado los precios de exportación, buena cosa para los trabajadores y una comprobación directa de que la mejora en el desempeño exportador se traslada a la sociedad. Los sectores exportadores pagan por encima de la media salarial general de la economía. El problema surge cuando hay una disociación notoria entre ambas variables, como sucedió entre 2014 y 2018, cuando los precios de exportación se frenaron -incluso bajaron- pero el salario siguió subiendo. La historia hay que contarla completa.

Así las cosas, los niveles salariales de la industria frigorífica están hoy de la media hacia arriba en la economía uruguaya. Un trabajador de faena con 5 años en la industria ingresa entre 60 y 70 mil pesos líquidos mensuales, según fuentes gremiales y empresariales, un rango orientativo que -reiteramos- varía según la actividad mensual. La mejora salarial se ha dado por políticas públicas que apuntalaron el salario en las administraciones anteriores, y por el avance de los agronegocios, la producción y la inversión en la industria en los últimos años. Según cifras de las empresas, el costo salarial era menos del 6% del total de costos industriales en 2005, siendo hoy más del 10% (el principal costo, obviamente, es el ganado).

La negociación salarial hoy está trancada. La pérdida real de salario por el período puente (que los trabajadores estiman en 4,5%) se recuperará en 2 años. Pero el sindicato (la Foica) reclama además que se adelanten los plazos en los que se aumenta la partida por sustituto de carne y comedor, que se plantea subir en 1.000 pesos (un aumento de alrededor de 20%). Hasta que no se firme el nuevo convenio, los trabajadores siguen cobrando lo mismo que desde enero; cuando se acuerde -esperemos que pronto- se hará un ajuste retroactivo a julio de 2,5%.

El caso de la industria láctea es similar, más allá de las diferencias entre rubros. En la gráfica adjunto se comparan salario y precio al productor. No se consideran los ingresos salariales adicionales que se negocian en cada convenio. Se ve que en los últimos 14 años el salario superó al precio de la leche en el orden de 30%.

En un sector como los agronegocios, que tiene valiosas oportunidades de crecimiento los próximos años pero que también tiene desafíos y riesgos, los trabajadores tienen un rol clave. Siendo sectores de neto perfil exportador, el desafío es agregar el mayor valor para vender al exterior, en cantidad, calidad y seguridad de procesos. Las exigencias en cuanto a desempeño ambiental, calidad de empleo y políticas sociales, entre otras, son permanentes. Si no hay relaciones laborales estables y objetivos comunes, es más difícil cumplir.