Han sido meses de muchos vaivenes en el mercado cárnico, en buena medida por factores externos al sector, aunque también hay factores locales -clima, tipo de cambio- que acentuaron esos movimientos, particularmente intensos en los últimos dos ejercicios. La ganadería pasó de una facturación récord a una crisis climática histórica, con el dólar por el piso. En ese contexto es de interés ver cómo han evolucionado los precios en distintos eslabones de la cadena cárnica, así como la relación entre ellos.

La salida de la pandemia provocó un empuje de inflación en todo el mundo y los alimentos no fueron la excepción. El problema se acentuó con la invasión rusa de Ucrania (febrero 2022), pero en el caso de la carne vacuna la impactante suba de los precios de exportación comenzó antes, motivada por la abrumadora demanda china de aquellos meses. El mercado cambió abruptamente a mediados del año pasado y pocos meses después se instaló una seca aguda, que dejó los campos con mínimo pasto. El ejercicio 2022/23 no pudo ser más diferente al 2021/22.

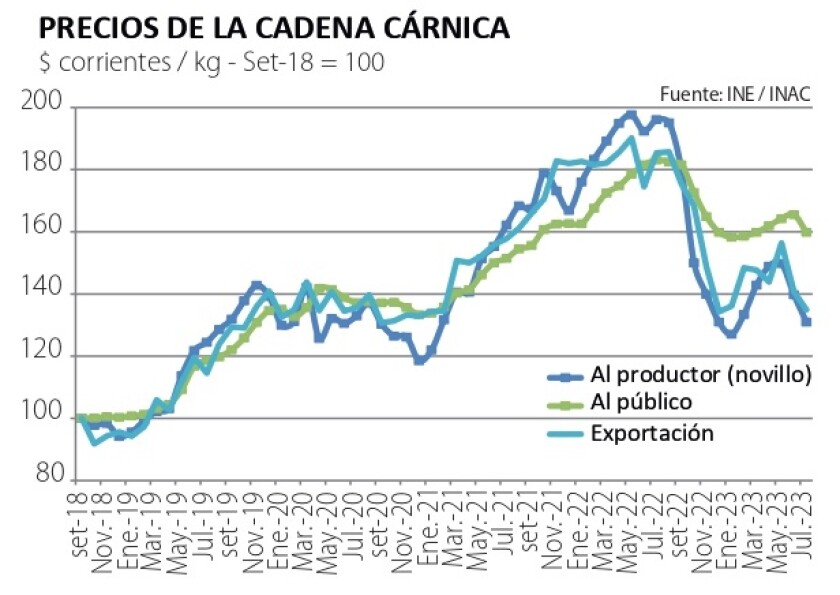

Aun así, los precios de la cadena cárnica se han movido bastante al unísono, desde el campo al consumo, aunque con algunas particularidades a destacar. Una primera observación de la dinámica de precios (gráfica) es que -más allá de los tires y aflojes habituales entre productores e industria- el precio de exportación (principal referencia en un sector de neto perfil exportador) se ha movido en línea con el precio al productor. Dicho de otra manera, el precio al productor ha “seguido” al precio de venta al exterior, con las variaciones del caso esperables.

Cabe aclarar que el precio que tomamos del novillo gordo en este caso es el que informa todas las semanas INAC y que engloba toda la producción, tanto de campo como de corral. Es importante hacer esta salvedad, en la medida que el ganado de corral se ha convertido en un elemento clave en la dinámica de formación de precios para el ganado para el campo; ya es habitual que -en especial cuando se abre una nueva ventana de cuota 481- muchas plantas frigoríficas regulan su demanda para priorizar el ganado de feed lot (propio o externo) dejando en un segundo plano el ganado de campo. Por supuesto, todo esto puede tener cambios futuros; sin ir más lejos la propia cuota 481 se ha ido achicando y lo seguirá haciendo (bajará de 4.300 a 3.700 toneladas trimestrales el año próximo) pero todo indica que el feed lot como eslabón clave de la cadena cárnica llegó para quedarse.

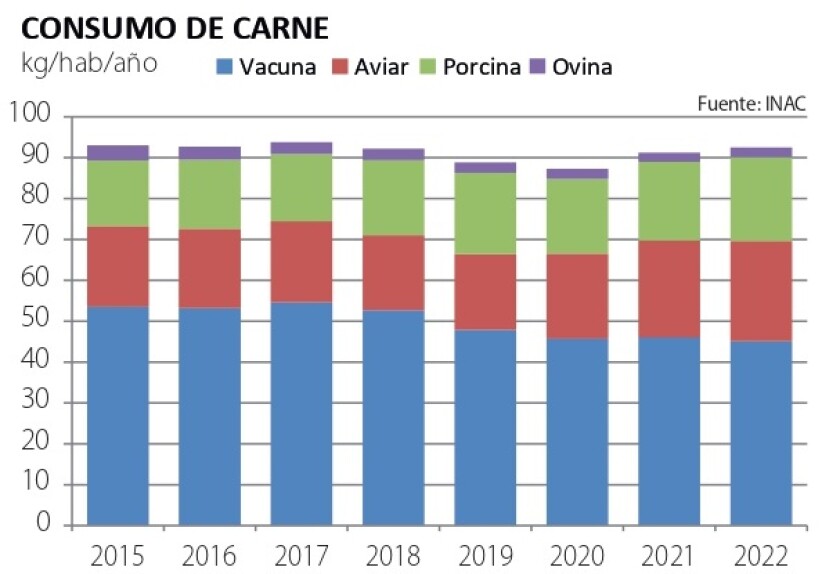

Por otra parte, es de interés observar qué sucedió con los precios al consumo, entre otras cosas porque el mercado local sigue siendo clave para el sector cárnico, si bien el consumo per cápita ha descendido respecto a los niveles récord de años previos.

Al respecto la gráfica adjunta muestra que hay una asociación clara de los precios al consumo con los del productor y la exportación, aunque las “distancias” son algo mayores. En parte esto se debe a la propia condición de cada precio graficado: los precios del mercado ganadero y de la exportación tienen más variaciones y responden de manera rápida a las condiciones de sus mercados. En el caso de los precios al consumo, si bien hay variaciones fuertes año a año, las variaciones mes a mes son más moderadas. Aun así, dibujaron un aumento muy fuerte entre 2021 y 2022, que recién ahora se está corrigiendo. Es más: a juzgar por lo sucedido en los últimos meses, parecería que los precios al consumidor tienen más margen para seguir bajando.

Los precios al consumo no subieron todo lo que lo hicieron los precios al productor e -inversamente- tampoco bajan en la misma medida. Esto es hasta cierto punto comprensible, porque el peso de los costos locales en la distribución de la carne al punto de venta es mayor y esos costos se han hecho más altos en términos relativos. Otro reflejo de la situación cambiaria.

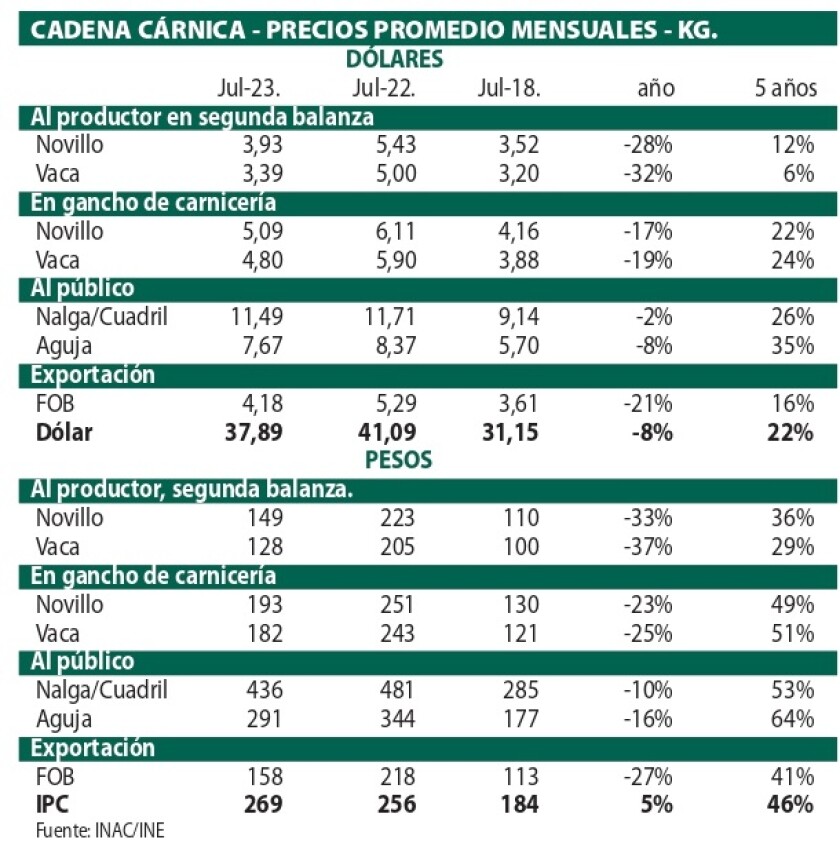

La carne vacuna responde por casi un 4% del IPC, una proporción realmente muy relevante y que fue uno de los factores que explicó el aumento de la inflación el año pasado. Ahora está corrigiendo ese efecto y los precios han tenido una caída de Entre 10 y 15% en pesos nominales al consumo en el último año. Todas estas variaciones se observan en el cuadro adjunto donde recopilamos los principales precios en los eslabones del sector y las variaciones respecto a un año atrás y variaciones en una comparación más amplia, respecto al año 2018, cuando la pandemia era solo una hipótesis teórica y estábamos muy lejos de las circunstancias actuales. En esa comparación se ve que la carne vacuna al público sigue arriba del IPC, aunque la distancia no es grande.

Es de esperar que en los próximos meses la carne siga “ayudando” en la baja de la inflación, aunque hay señales en los mercados externos de que la corrección a la baja en los precios de exportación culminó y vendrían, al menos, meses de cierta estabilidad. En Argentina el precio de la carne está subiendo y la oferta es escasa; Brasil también parece moderar su oferta exportadora. Por otra, parte se ha dado un aumento relevante en los precios del Hilton en Europa, aunque hay que ver qué tan sostenible es esta tendencia.

En todo caso, si el dólar sigue “planchado” y el precio externo no tiene saltos relevantes, el mercado interno podría retomar vigor. Aún con la valorización reciente, la carne vacuna sigue siendo clave en la dieta popular uruguaya y es particularmente importante para la nutrición de los niños y las madres gestantes.

Mientras, la situación hídrica está lejos de normalizarse: los promedios de lluvia siguen siendo escasos y recientemente se informa que El Niño viene más tímido de lo previsto. Si no se recomponen las lluvias en las próximas semanas, entraremos a la primavera verano justos o rezagados de pastos, lo que puede impactar en la oferta ganadera y en los precios. Las fluctuaciones seguirán, pero la cadena sigue funcionando.