"La alta correlación entre el precio medio de exportación y la cotización de la hacienda para faena permite ser optimistas en cuanto a la evolución del precio del gordo en el segundo semestre, más allá de las luces amarillas que siempre van a existir"

Por Rafael Tardáguila

Se ingresó en la segunda quincena de julio, momento del año en el que se suele dar el pico de precio de la pos zafra para la hacienda gorda. Desde 2015 hasta el año pasado se dio, con la única excepción de 2019, entre la última semana de julio y las dos primeras de agosto. Teniendo en cuenta los antecedentes, entonces, al gordo no le quedaría mucho más por subir. La pregunta es qué es lo que sucederá después porque, al fin de cuentas, el tope anual es un valor aprovechado por muy pocos, lo que importa es lo que suceda en el mediano plazo.

La semana pasada terminó con referencias de US$ 4,20 a US$ 4,25 para los novillos especiales y pesados y una base de US$ 4,00 para las vacas pesadas. Son cotizaciones excelentes, que reditúan de muy buena manera a la invernada y compensan las inversiones en pasturas que se puedan haber hecho para contar con animales especiales en el invierno. Especulando, se podría llegar para fin de mes cerca de los US$ 4,30-4,35 para los novillos y unos 20-25 centavos menos para las vacas pesadas.

Pero, más allá de que se ha vuelto casi una norma que el pico de la pos zafra se dé entre fin de julio y principios de agosto, eso no quiere decir que vaya a suceder todos los años. Está fresco en el recuerdo la escalada de precios en octubre y noviembre de 2019 a los históricos niveles por encima de los US$ 4,30. Según las referencias de la Asociación de Consignatarios de Ganado, el novillo especial de exportación alcanzó un pico de US$ 4,35 en la segunda semana de noviembre de ese año. Como se viene dando el corriente, parece probable que se supere o que se emparde.

El tope se viene dando previo a que las industrias comiencen a trabajar en la ventana de la cuota 481 de agosto para las cargas que estarán llegando a Europa en la última quincena de setiembre. Al tratarse de animales provenientes de corrales de engorde, son negocios que ya fueron cerrados con anticipación —en muchos casos se trata de corrales de las propias industrias—, por lo que la demanda se distrae con esas faenas y reduce la presión de compra sobre animales de campo.

En realidad, cuál es el precio pico de la pos zafra es algo casi anecdótico, ya que no son muchos quienes llegan a aprovecharlo. Lo importante, más allá de esa cotización puntual, es el contexto de demanda y las expectativas para el mediano y más largo plazo.

Por lo tanto, resulta más interesante mirar un poco más adelante, cuáles son las condiciones del mercado para cuando comience a despuntar la primavera y la oferta de animales bien terminados empiece a crecer.

Como siempre en los mercados, hay fuerzas que tiran para un lado y otras que tiran para el otro y en ese contexto de tenso equilibrio es que se van definiendo los precios.

En abril, en esta misma columna, especulábamos con los posibles precios de la pos zafra y decíamos que, dada la usual diferencia entre abril y fin de julio, era bastante probable que se llegara a los US$ 4,00 el kilo carcasa. El pronóstico resultó conservador. Fue superado porque las condiciones del mercado fueron propicias.

Entre los factores alcistas está el de mayor peso de todos, que es la escasez de oferta de proteína animal en el mercado internacional, tanto de carne de cerdo como vacuna. Dos de los tres principales exportadores mundiales (Brasil y Australia) transitando por fases de recomposición de su rodeo vacuno, por lo que las faenas son relativamente reducidas y eso tiene un impacto sobre el volumen de exportación. En el primer semestre Brasil redujo sus exportaciones 5% respecto al mismo período de 2020 y Australia 24%. Son 172 mil toneladas menos. Esta menor oferta enfrenta una demanda ávida, fundamentalmente desde Asia.

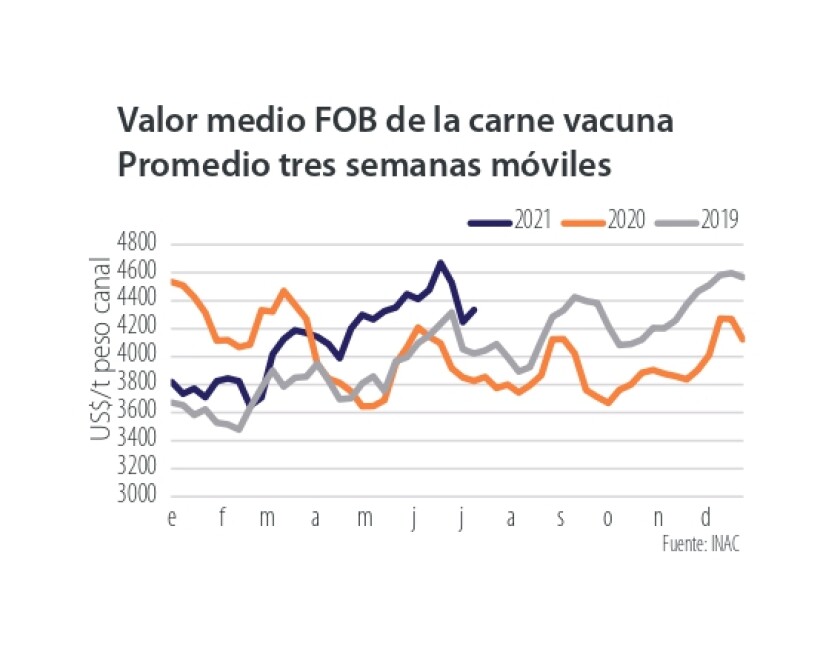

La firmeza del mercado internacional se refleja en los precios de exportación de Uruguay. En el segundo trimestre del año la carne vacuna promedió US$/t 4.331 por tonelada peso carcasa, de acuerdo con la información del INAC. En el mismo período, de acuerdo con los precios publicados por Faxcarne, el valor medio de novillos y vacas pesadas fue de US$/k 3,74 el kilo carcasa. La diferencia es de 16%. Si es mucho o poco, lo sabrá cada industria, de acuerdo con su estructura de costos y de ventas.

La expectativa, si no pasa nada raro, es que el mercado se mantenga firme en el correr de este segundo semestre, por lo que desde el lado de la demanda no aparecen nubarrones demasiado oscuros en el horizonte.

Pero hay un factor que empieza a preocupar y es que el precio del gordo en Uruguay comenzó a despegarse del resto de la región. Después de transitar el primer trimestre del año con precios inferiores a los de Brasil y Argentina, en el segundo trimestre se igualaron y en lo que va de julio Uruguay se ha diferenciado de los vecinos. La competencia con Argentina ahora es menor debido a la autolimitación de este país en su corriente exportadora, pero con Brasil se enciende alguna luz amarilla. El macho para faena en Brasil cotiza a menos de US$ 4 el kilo carcasa, unos 30 centavos menos que en Uruguay. No es una diferencia tan grande como llegó a ser en 2019, de más de US$ 1, pero puede complicar la competencia en el mercado internacional —en especial en China— si se sigue ampliando. En buena medida, dependerá de qué es lo que pase con el real.

La alta correlación entre el precio medio de exportación y la cotización de la hacienda para faena permite ser optimistas en cuanto a la evolución del precio del gordo en el segundo semestre, más allá de las luces amarillas que siempre van a existir.