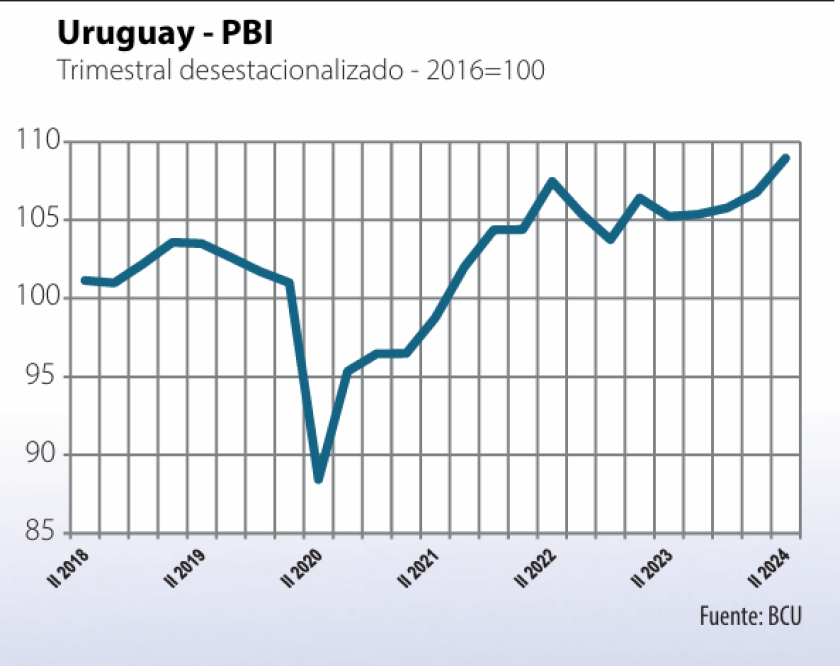

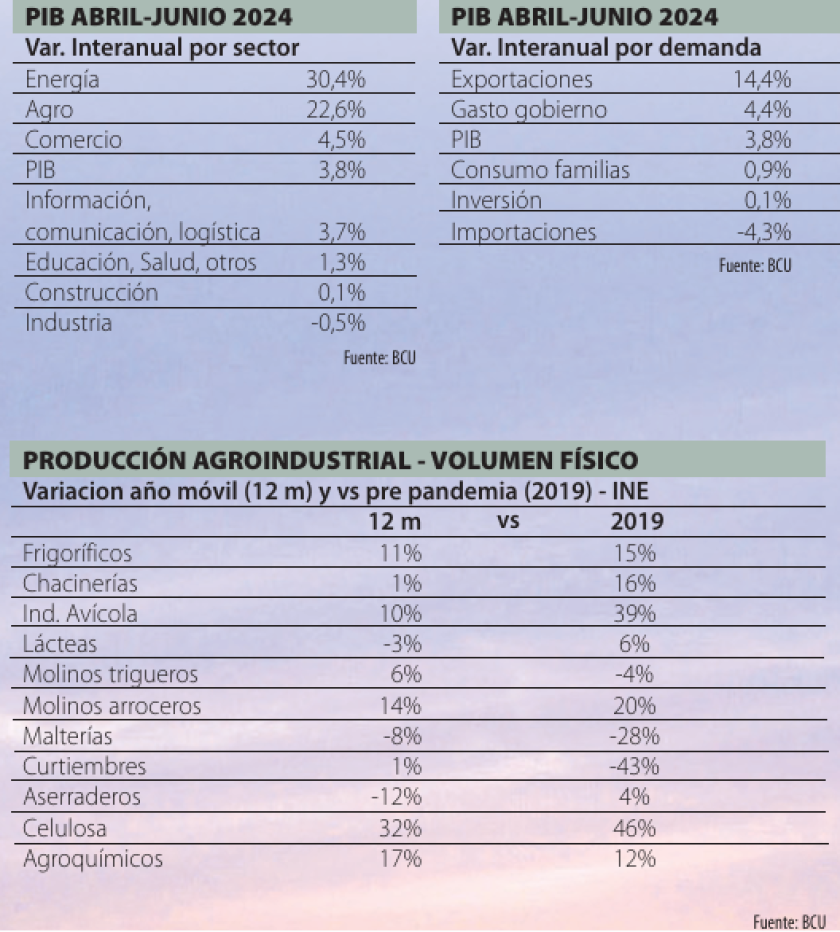

El PIB de la economía uruguaya avanzó 2% en el segundo trimestre respecto al trimestre anterior, según informó el Banco Central. En la comparación interanual el aumento es más significativo: 3,8%. La recuperación del agro luego de la sequía de 2023 es uno de los principales factores que explican estos números. En efecto, el sector creció 22,6% interanual, principalmente por la recuperación de la cosecha de soja. También incidieron positivamente la producción ganadera y forestal, aunque de manera más moderada. Hubo más envíos de rolos de eucaliptus a las plantas de celulosa (principalmente por la puesta en marcha de UPM 2) y también más faena y exportación en pie. Contrariamente, la remisión de leche cae respecto al año pasado.

Las mayores cosechas también incidieron en el aumento registrado en el sector transporte y comunicaciones, por mayores cargas de granos y madera, así como por la recuperación del almacenamiento de soja y otros granos. Avanzaron también, en menor porcentaje, los servicios de telecomunicaciones y tecnologías de la información. El aumento interanual de este rubro fue 3,7%.

También incidió de manera contundente en el aumento del PIB la recuperación de la generación de energía, por la mayor actividad en las represas. Por esta situación, aumentaron las exportaciones y cayeron las importaciones respecto al año pasado. Así, el PIB en este sector creció 30,4% interanual.

La dinámica de estos 3 sectores es el reflejo claro de la fuerte incidencia que el clima tiene en la economía uruguaya, tanto cuando juega en contra (2023) como cuando juega a favor (2024). También aportó de manera significativa el sector comercial, incluyendo restoranes y hoteles. Luego de un año 2023 marcado por el desvío de gasto a Argentina, por la devaluación de la moneda vecina, este año la brecha de precios se achicó y el gasto en el país vecino mermó.

Agroindustrias. En el sector industrial el agro también marca presencia. Dicho sector tuvo una leve caída interanual, pero debida a la parada de la refinería. Buena parte de la producción industrial del Uruguay son agroindustrias, incluyendo -obviamente- la nueva industria celulósica, y varias tuvieron avances interanuales.

Su ponderación en el PIB es alta porque elaboran y transforman productos locales, es decir, cuyo valor agregado es producto interno desde el campo a la exportación. Otras industrias tienen un componente importado bastante mayor en el costo; esto no es un juicio de valor, sino una constatación y una explicación de cómo funcionan las Cuentas Nacionales y el cálculo del PIB.

En este plano, además del fuerte aumento de la producción de celulosa por la puesta en marcha de UPM 2, se destaca el avance interanual de la industria frigorífica y de la molinería, con crecimientos de 11% y 6%. Los molinos arroceros también muestran un avance de 11%. Contrariamente, hay una caída de casi 3% en la industria láctea, 8% en las malterías y 12% en aserraderos (cuadro).

Estas variaciones surgen de comparar el último año móvil (12 meses) con el inmediato anterior. Son cifras de la Encuesta Industrial del INE y remiten a volumen físico (sin considerar precios). El desempeño de las agroindustrias depende mucho, obviamente, de la producción del campo, pero también de su eficiencia y productividad.

Inversiones y proyecciones.Con los datos del segundo trimestre se cierra un primer semestre de actividad con un avance de 2,2% interanual en el PIB, según el cálculo en pesos constantes. Para el segundo semestre se espera que el crecimiento interanual continúe; las proyecciones oficiales para este año marcan un crecimiento del PIB del 3%, aunque algunas consultoras privadas plantean una cifra algo mayor.

De todos modos, el esperado crecimiento de 3% o más tiene buena parte de componente “rebote”. Uruguay crece poco, porque su capacidad de acumular inversión y crecimiento de largo plazo enfrenta restricciones. La propia inversión se ha impulsado, en buena medida, con exoneraciones fiscales de diversos impuestos y bajo distintos regímenes. Este año, el monto por inversiones se ha sostenido (cuadro) porque a pesar de la culminación de los grandes proyectos de UPM 2 y sus vinculados, sigue adelante la inversión en vivienda, especialmente.

Pero la inversión en el funcionamiento corriente de la economía no es sencilla, en especial en sectores expuestos a presiones competitivas, como el agro. El sector también accede a estos mecanismos, aunque reclama mejoras.

Pero a largo plazo, la acumulación de inversiones depende de la rentabilidad y ésta hoy está acotada. Los precios internacionales (en particular en granos) han caído pero los costos locales se mantienen altos. El dólar está esbozando una recuperación y esta semana se ubicó 7,7% por encima de su nivel de un año atrás. Es un modesto aumento del valor real (por encima de la inflación), pero esta también ha mostrado cierto aumento.

Fortalecer las inversiones es clave no solo porque está en la base de la capacidad de crecimiento de la economía a mediano y largo plazo, sino también su capacidad de resiliencia. La sociedad lo experimentó con claridad cuando faltó el agua en la ciudad el año pasado (en el campo se sabe hace rato).

Y dada la incidencia del clima en la economía (por el agro y la energía) es importante considerar que las perspectivas climáticas apuntan a lluvias por debajo del promedio para este trimestre. Según las perspectivas climáticas elaboradas por el IRI (Universidad de Columbia, NY) para el trimestre Setiembre-Noviembre se estiman mayores probabilidades (40%-50%) de que las lluvias estén por debajo de lo normal para todo el país. Para la temperatura media del aire se estiman mayores probabilidades (40%-60%) de que estén por encima de lo normal. Para el desarrollo de los cultivos de invierno esto no es necesariamente malo, pero enciende una luz de advertencia respecto a la disponibilidad de agua para el próximo verano. Modelos climáticos globales señalan que se ingresaría en una nueva Niña en las próximas semanas, aunque no aguda.

La reciente fuerte caída en el precio del petróleo debería ayudar a bajar la inflación en todo el mundo, incluyendo nuestro país. Sin embargo, también es síntoma de que el escenario internacional muestra algunas debilidades, en especial la demanda asiática, tan relevante para los agronegocios de nuestro país.

Por todo esto, atender los problemas de competitividad locales es tan importante como urgente. De la mano del agro el PIB está repuntando. El desafío ahora es darle una mano el agro y los agronegocios; y a la producción en general.