La Dirección de Estadísticas del MGAP (DIEA) divulgó los datos de transacciones y precios de la tierra en el primer semestre del año, en base a negocios efectivamente concretados, inscritos en la dirección general de registros.

El precio promedio se mantiene relativamente estable respecto a los años anteriores (3.300 U$S/ha), aunque los operadores informan de un mayor interés por compra de campos tanto de parte de compradores extranjeros como locales. El hecho no sorprende: el aumento de los precios internacionales de los alimentos tiende a afirmar el valor de los campos, sí bien también han subido mucho los costos de producción.

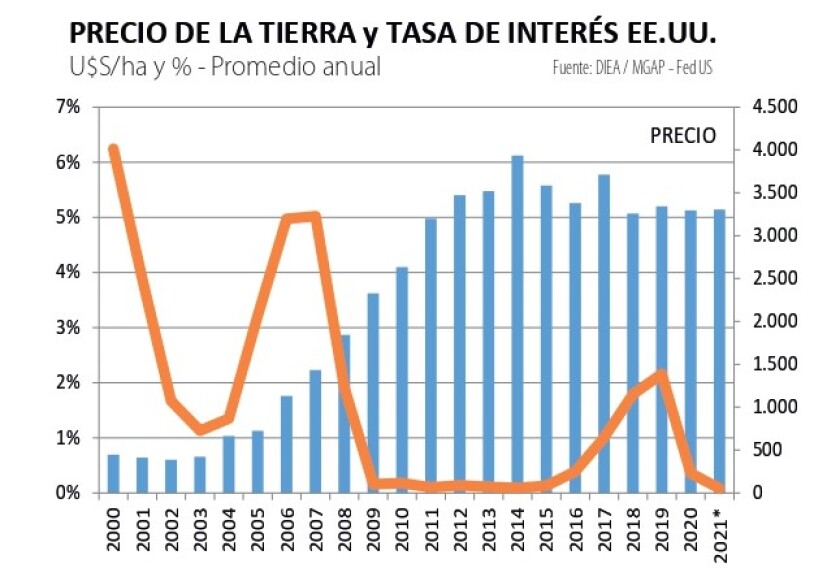

Al observar la evolución histórica del precio de la tierra (gráfica), se ve el profundo cambio que ha tenido la economía uruguaya y su sector agropecuario, que se expresa en una contundente valorización del activo tierra, cuyo valor en dólares se ha multiplicado por seis.

En efecto, luego de años -o más bien décadas- de dificultades, con mercados trancados, mercadería subsidiada que irrumpía y desplomaba los precios, políticas locales intervencionistas y discrecionales, que empujaban al sector a invertir lo menos posible y defenderse especulando, llegó un drástico cambio de escenario que comenzó a gestarse en los 90 y se expresó abiertamente a partir de los años 2000.

Por un lado, políticas de apertura, desregulaciones y nuevas oportunidades de mercado comenzaron a abrir más posibilidades a los agronegocios. El sector forestal también fue un dinamizador clave, ya a partir de fines de los 90. Transcurrida la grave crisis de 2002, comienza el ciclo de suba de precios de los granos y otros alimentos, impulsado principalmente por la demanda china. Esto hizo que los campos se valorizaron cada vez más. Allí se dio un proceso particularmente doloroso en la historia de la producción: muchos productores debieron vender su capital para pagar sus deudas, generándose en los años subsiguientes un proceso de transferencia de tierras a nuevos inversores (muchos externos) sin antecedentes.

La crisis financiera global del año 2008 llevo a los países desarrollados a decisiones monetarias radicales, expandiendo la oferta de dinero con una baja histórica de la tasa de interés, para salir de la crisis. Esta situación - como era de esperar- implicó una fuerte valorización de todo tipo de activos, desde acciones hasta inmuebles, a lo cual los campos no fueron ajenos. La gráfica muestra claramente la relación inversa entre tasa de interés internacional y el precio de los campos en Uruguay.

En la valorización de los campos uruguayos también inciden positivamente los aspectos institucionales: Uruguay es un país estable, tiene grado inversor y resulta especialmente atractivo para invertir.

Colonización y política de tierras

Valga toda esta introducción sobre el precio de la tierra para argumentar que las políticas de tierras de otrora tienen difícil proyección en la circunstancia actual. Dicha política tiene una rica historia, desde la formación de colonias en el siglo XIX, hasta los planes iniciados por la sección de Fomento Rural y Colonización del Banco Hipotecario en los años de 1920, luego continuada por el Instituto Nacional de Colonización (INC) a partir de los años 50.

De hecho, antes de la propia creación del INC se habían otorgado en regímenes de colonización casi 200.000 hectáreas en todo el país. Luego, desde la creación del INC hasta 2005 se otorgaron más de 300.000 adicionales, pero a un ritmo anual mucho menor, en parte porque el INC no tenía suficientes recursos, en parte porque el agro atravesó una crisis casi continua (declive y “estancamiento”).

A partir de 2005, con la llegada del Frente Amplio al gobierno, la política de colonización se relanza, para lo cual hay recursos adicionales: se destinan al INC el adicional del Impuesto al Patrimonio y la recaudación del IRPF generado en las compraventas de tierras. De tal manera que según los últimos datos (balance 2019), de los cerca de $ 1.500 millones que ingresan anualmente a colonización, más de $ 1.000 millones corresponden a esos dos conceptos. El resto es el cobro de los arrendamientos a los colonos, a valores que –mayoritariamente- están en la mitad de los de mercado, lo que constituye un subsidio social importante (estimado en unos U$S 10 millones anuales).

En esta etapa el INC adquirió más de 130.000 hectáreas, con una inversión total cercana a los U$S 330 millones. Hoy son 4.050 los colonos familiares registrados en el INC (están todos con nombre y apellido en su página web), de los cuales cerca de la mitad son propietarios, que accedieron mayoritariamente en las primeras décadas del INC. La gestión del FA –contrariamente- apuntó principalmente a la modalidad de arrendamiento, a lo que sumó unas 270 unidades asociativas, que involucran unos 2.000 productores. Se priorizaron productores familiares y asalariados rurales.

Discusión parlamentaria

Con el nuevo gobierno se ha planteado una revisión de la tarea de colonización y del propio INC, si bien se sigue adjudicando tierra: de las 40.000 hectáreas que había para adjudicar, ya se entregaron 20.000. Hay unos 1.500 colonos aspirantes, aunque los que tendrían perfil efectivo para producir no serían muchos más de 1.000, según fuentes del INC. Se está buscando incorporar más técnicos-colonos. El Presupuesto topeó los recursos del INC y ahora la Rendición de Cuentas plantea reorientar los impuestos que lo financian (ya mencionados) hacia un fideicomiso que apunte a regularizar asentamientos urbanos y suburbanos.

Detrás de este planteo hay varios argumentos, entre ellos que la inversión en colonización es demasiado elevada para el acotado impacto social que tiene. Las escalas económicas de producción han aumentado y para sostener una familia se necesitan más hectáreas: 100 hectáreas valen más de 300.000 dólares, recursos que –seguramente- se podrían aplicar con más efectividad en otros ámbitos. Se critican además los criterios de compras de algunos campos durante las administraciones del FA.

Aun así, dichas administraciones incorporaron modalidades nuevas buscando actuar con más eficacia en las políticas sociales en el campo; se promovieron las unidades asociativas (que han tenido diversa suerte) y planes de subsidio a arrendamientos para el sector lechero, donde los colonos sufrían el “embate” de los altos arrendamientos impulsados por la expansión agrícola. Con este tipo de apoyos coinciden referentes del gobierno actual: más que subsidiar compras, hacerlo sobre los arrendamientos, lo que sería más económico y efectivo. En cualquier caso, hay que evaluar la política, lo que aún no se ha hecho.

Y para que dicha política de tierras –en caso de mantenerse- sea coherente, tiene que considerar las tendencias recientes de la demografía y la ruralidad. Por un lado, la inexorable tendencia a la migración del campo a la ciudad: si bien son muchos los que no cambiarían jamás la vida en el campo por la ciudad y tienen un arraigo profundo a la tierra, es claro que en Uruguay y en el mundo la tendencia a la urbanización es fuerte y permanente, y tiene -también- razones profundas. En la ciudad las oportunidades de trabajo son múltiples y son más amplias las posibilidades de configurar un medio de vida, aunque eso depende -claro está- de la economía y el empleo. En el campo, la inserción laboral es más difícil y -ciertamente- es en este punto -y no tanto en la tierra- donde debería hacerse más hincapié, para sostener y –si es posible- hacer crecer el número de trabajadores con capacitación en tareas productivas.

Hay una nueva ruralidad, que busca combinar el trabajo en el campo con las facilidades y ventajas de la vida urbana. Una creciente proporción del trabajo rural reside en pequeñas poblaciones: son residentes urbanos pero trabajadores rurales. Facilitar esta modalidad podría tener un impacto social positivo mayor, apuntalando las condiciones de vida y servicios en esas pequeñas localidades; distribuir y asignar tierras es mucho más oneroso y acotado. Hoy los trabajos rurales mejor remunerados están en los servicios al campo, asociados a maquinarias para la gestión de cultivos (siembras, cosechas, aplicaciones), manejo del ganado (alimentación, pastoreo) y transportes.

Además, la colonización tiene que tener en cuenta que hay muchos otros productores que –sin apoyo del Estado- adquieren la tierra a través del trabajo de años y años, arrendando, produciendo, asociándose para alcanzar una escala razonable. No se trata de colonos por un lado y el resto de los productores por otro. Asimismo, creo que es tiempo de que la política de tierras incorpore criterios ambientales, apoyando al sistema de Áreas Protegidas (SNAP). Allí sí parecen haber argumentos para que el Estado compre tierras, si se hace de una manera razonable.

¿Y los asentamientos?

El gobierno ha decidido oponer presupuestalmente colonización y asentamientos urbanos y suburbanos. Puede haber en común que son sujeto de políticas sociales, pero hasta ahí llega el vínculo. En otras cosas, nada que ver. Porque contrariamente a lo que se ha afirmado históricamente -y todavía se repite- el origen de los asentamientos urbanos y suburbanos actuales en Uruguay no es la emigración campo-ciudad, sino la expulsión de residentes urbanos de las áreas centrales, por problemas de acceso a la vivienda formal (alquileres caros, poca oferta, etc.). Y más allá de la compartible intención de regularizarlos, más importante todavía es prevenir que haya otros nuevos, lo que implica ejercer mejor los derechos de propiedad contra la invasión de terrenos (muchas veces asociadas a corrupción) y tener políticas de desarrollo urbano y acceso a la vivienda más efectivas, que densifiquen la ciudad y las hagan mejores. Algo de esto se está impulsando con los planes de vivienda promovida, cooperativas, etc...

Asentamientos y Colonización son discusiones aparte, aunque hay algo certero: si las ciudades están mejor, el campo también andará mejor. Y si el campo anda, la ciudad levanta.