La anécdota transcurrió en una conocida parrillada montevideana, acompañando a un representante diplomático que vino a visitar la Expo Prado. “Aquí, el asado no falla”, fue la sugerencia. Pero el mozo advirtió: “disculpe… pero no nos está quedando. ¡Es que los chinos se llevan todo!”. Se optó por otro corte y hubo carne; pero algo está cambiando.

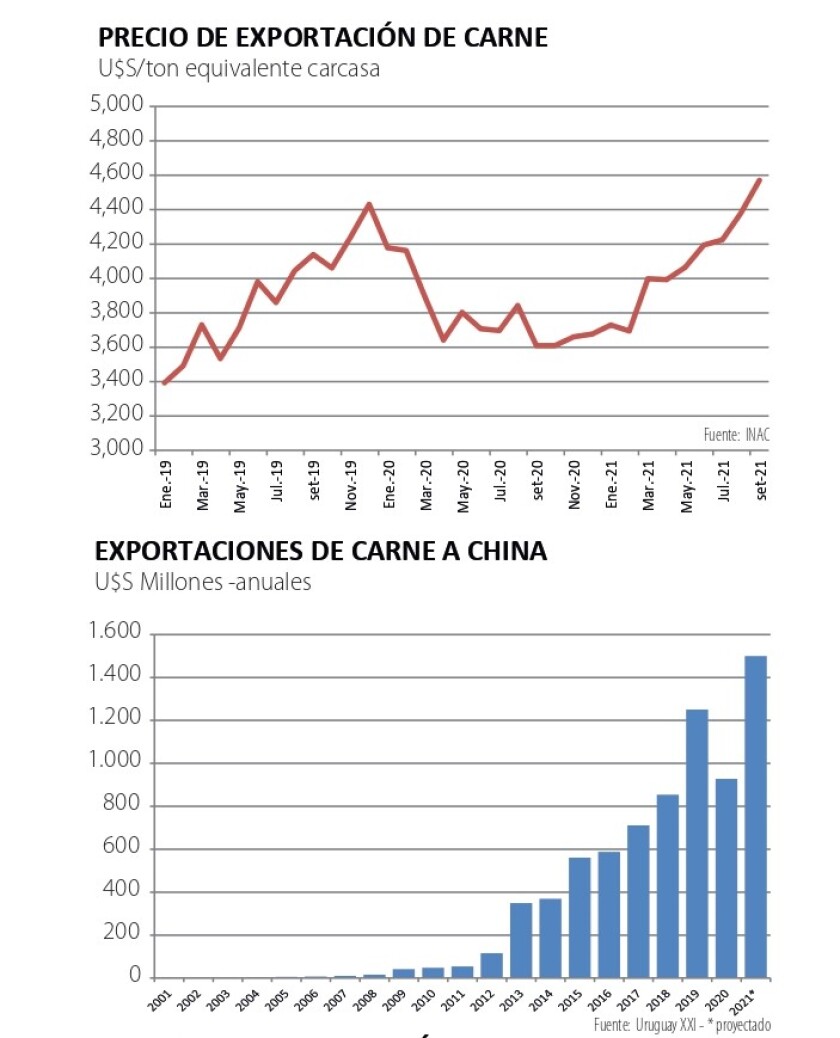

Un empresario de la industria frigorífica fue más allá de la anécdota. Señaló que hoy, Uruguay ya no es el principal mercado para la carne vacuna. Para ser claros: es sabido que nuestro país exporta 70% de la carne vacuna que produce, porcentaje incluso algo mayor en los últimos dos años. Pero tomados individualmente los mercados de exportación (UE, EEUU, etc.) no eran mayores que el mercado interno uruguayo. Ya no: en los últimos años China consume mucha más carne uruguaya que Uruguay.

Esto se debe no solo a la demanda en sí misma, sino a cómo se han pautado los flujos comerciales y a las limitaciones que imponen EEUU y UE, principalmente, a donde no podemos enviar carne con hueso. A China sí, y de a miles de toneladas: según los datos de INAC, en el ejercicio 2020/21 se vendieron a China 215 mil toneladas peso embarque.

El consumo interno del Uruguay fue la mitad de esa cifra; es cierto que el consumo local está -obviamente- afectado por la pandemia y la caída en el ingreso (salarios y empleo), pero el principal factor para el giro profundo de la situación es China.

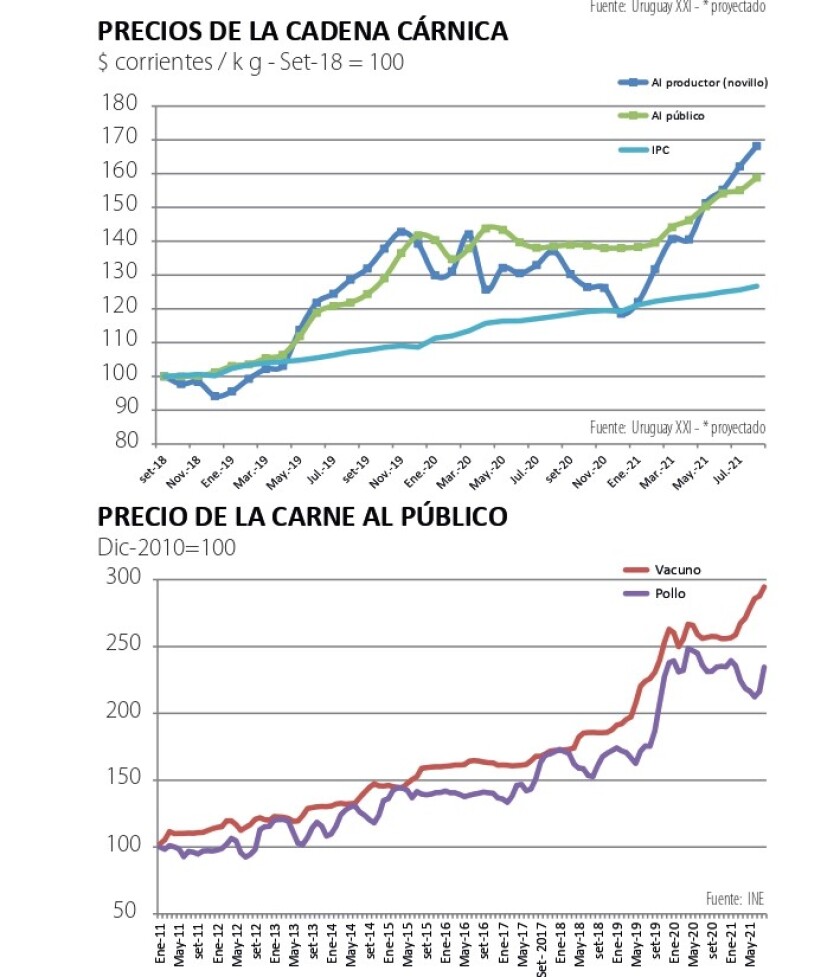

La cadena cárnica respondió de manera eficaz a la demanda, trasladando al productor el aumento en la actividad y en el precio.

Así lo ilustran los datos del indicador de Novillo Tipo de INAC, y las tendencias de precios del ganado para faena. Además, se están dando condiciones especialmente propicias por el lado de la oferta, pues los principales países competidores -por diversas razones- tienen menos producto disponible.

Australia está en un conflicto político con China y además está recomponiendo su stock.

Brasil -principal exportador mundial de carne vacuna- también ha tenido menos volúmenes disponibles para vender, además de lo cual enfrenta las consecuencias de los casos de vaca loca, que obligaron a suspender exportaciones; se espera que estos último sea un problema transitorio y se retomen pronto los embarques.

Argentina -por su parte- sigue restringiendo sus ventas al exterior, entreverada en una complicada situación económica y ahora también política. Es el claro reflejo de lo que no hay que hacer.

Con este panorama, Uruguay aprovecha: la faena está muy firme y se vende todo lo que se puede, a valores excelentes.

China se está llevando el 60% de la carne exportada, lo que se completa con las cuotas 481 y Hilton a Europa, y los negocios dentro de la cuota a Estados Unidos.

La composición de los negocios permite retribuir a toda la cadena con promedios muy superiores a los de los años previos, de manera que el ganado para faena también está en niveles récord.

Los 4,00 U$S/kg a la carne parecen hoy más un piso que una meta a conseguir; a tal punto ha llegado la firmeza del mercado. Por si fuera poco, se han registrado abundantes lluvias, que prometen una primavera excepcional con buena oferta de ganados de pasturas.

En la otra punta de la cadena, los problemas logísticos persisten, pero los negocios se van haciendo y se responde a la demanda.

En la industria hay preocupación por la excesiva chino dependencia, pero es inevitable. Y no se percibe que se vaya a reiterar el escenario de 2019-2020, cuando algunos importadores chinos incumplieron contratos, lo que implicó pérdidas importantes para los exportadores afectados.

Hoy la demanda se presenta más firme y en una tendencia más clara de ascenso; el aumento en los precios se ha dado paulatinamente y - sí bien puede haber alguna corrección a la baja- no sería drástica. Es cierto que el precio de la carne de cerdo en China ha caído fuerte, pero no afectó seriamente -al menos hasta ahora- a la carne vacuna.

También hay que incorpora que la carne vacuna es la carne más valorizada por los consumidores en todo el mundo y esto vale también en China. Sus consumidores de altos ingresos (cada vez más) premian la buena calidad y terneza, y se están colocando allí buenos volúmenes de carne de feedlot, lo mismo que en Japón y Estados Unidos.

Es una muy buena noticia para el negocio del corral, que necesita opciones ante la reducción paulatina de la cuota 481.

Cambio de dieta. La fuerte demanda externa por carne vacuna derivó en un esperable aumento en el precio al público a nivel local, lo que es un problema para los consumidores y la economía.

En efecto, la carne vacuna subió 15% en el último año, presionando al alza la inflación. Además, al ser un producto clave en la canasta de alimentos, genera aumentos indirectos en otros productos.

Es oportuno señalar, sin embargo, que esto no implica una afectación nutricional de la población: el consumo de carne vacuna en Uruguay ha sido históricamente el mayor del mundo y una reducción a niveles menores tiene lógica dadas las circunstancias del mercado.

Lo que lleva a analizar el escenario de las otras carnes. Mientras el consumo de carne vacuna baja, aumenta levemente el de carne aviar, aunque no compensa la caída.

Según los últimos datos de INAC, el consumo total de carnes bajó de 93 a 86 kg por persona entre 2015 y 2020; el de carne vacuna bajó de 53 a 46 kg, mientras el de ave subió levemente a 21 kg.

Es importante que el precio al público del pollo esté subiendo menos que la carne vacuna en los últimos meses (gráfica). Pero la industria avícola ha estado vendiendo por debajo de los costos (los granos son el principal) y la producción se retrajo.

En consecuencia, es posible que el precio suba pero -a la larga- la carne aviar es clave para completar oferta y amortiguar las subas en el precio al público por el lado de la carne vacuna. Además, la avicultura tiene una capacidad de respuesta mucho más rápida a las señales de mercado.

El aumento en el precio de los alimentos es una tendencia que no afecta solamente al Uruguay. Y para nuestro país es más una oportunidad que una amenaza: podemos alimentar más de 15 veces nuestra población, por lo que ganamos con mayor intercambio comercial.

Uruguay ha tenido la virtud - además- de evitar caer en errores populistas, como hizo Argentina al limitar las exportaciones de carne vacuna.

Es cierto que en Uruguay hubo acuerdos de precios y gestiones del gobierno para moderar los aumentos, como sucedió el año pasado. Pero hay un amplio consenso en que es mejor responder con más producción y exportaciones que intervenir para contener precios. Esto es cortoplacista, dañino para las expectativas de los negocios y -además- inefectivo, porque no se logra lo que se quiere (bajar los precios) y se retrae la producción.

Por el contrario, hay que aprovechar las oportunidades de esta nueva dinámica, produciendo más alimentos, con cada vez mejores fundamentos de sostenibilidad y bienestar animal, y con escalas suficientes que otorguen productividad y competitividad, aprovechando también nichos de mercado por producto y por destino.