Sigue la sequía y ahora la crisis llegó a Montevideo y al agua de consumo. Pasan a segundo plano las cuestiones de los mercados y la economía, a pesar de que ambos asuntos interaccionan de manera directa, como es obvio en la producción agropecuaria.

Mientras bajan los caudales emerge una sensación mezcla de impotencia (dependemos de que llueva) y vergüenza: un país que se precia de su solidez institucional y estabilidad política, no ha podido sostener una necesidad básica como la disponibilidad de agua potable para la población.

La crisis hídrica ya era manifiesta en el campo hace meses y, sin embargo, no se planteó con suficiente énfasis la necesidad de reducir el consumo, para evitar la situación extrema que se está dando ahora en Montevideo, con el agua para consumo doméstico. Seguramente hay varias razones que explican que se llegara a esto y pueden ser más complejas de lo que se supone; la responsabilidad inmediata es del gobierno, los problemas de fondo hay que buscarlos en el largo proceso político de abundantes discursos y escasas inversiones, donde el agua no fue prioridad, aún con excepciones que confirman la regla.

Los no tan lejanos cuestionamientos a la falta de previsión de los productores “por no regar” (que abonan en una ignorancia militante) toman hoy forma de boomerang porque el drama ahora es netamente urbano. Aun así, no faltan nuevas obras de dicho repertorio, como acusar a la forestación y las plantas de celulosa por el problema (nada que ver).

La situación es grave y la sequía seguirá centrando la atención. Pero no podemos distraernos de los desafíos que plantean la economía y los mercados. En especial el capítulo cambiario y de precios relativos.

Por algo se empieza.

El arranque del año ha sido difícil para la economía. Si bien la temporada turística tuvo buen desempeño, la situación en Argentina se agrava y el desvío de consumo para el otro lado del río es permanente y creciente. Por otra parte, la sequía ya está mostrando su impacto en la actividad, no solo directo sino también indirecto (menos fletes, comercialización, etc.). A esto hay que sumar la caída en varios precios internacionales relevantes de exportación, aunque allí hay situaciones variadas.

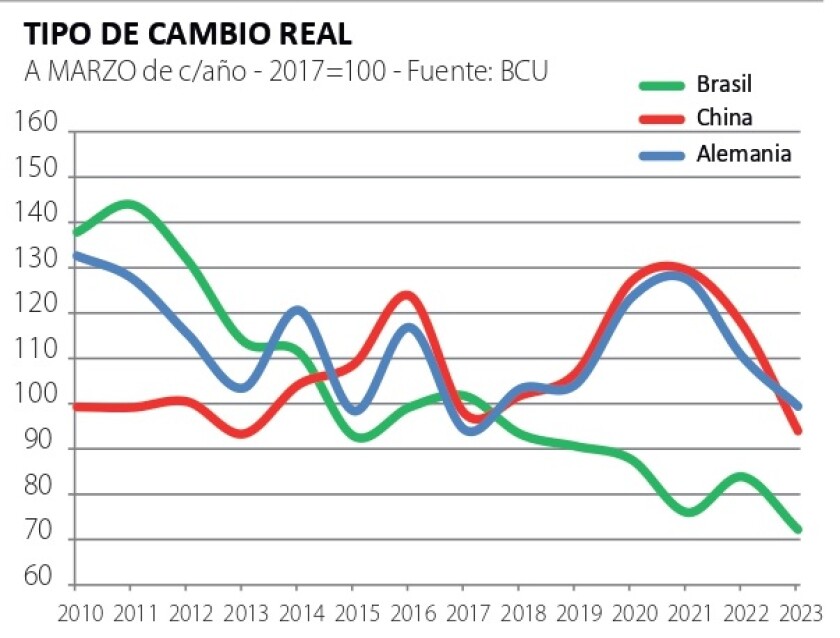

Mientras, el atraso cambiario no solo no se ha moderado sino que -aparentemente- se ha intensificado. El último informe de política monetaria del Banco Central (un trabajo muy completo sobre la situación económica), establece dicho atraso en el entorno del 15%, al hacer la comparación entre el tipo de cambio real registrado y el de fundamentos. Parece claro que Uruguay está con un serio problema de costos comparativos. El Tipo de Cambio Real con China, por ejemplo, está en un mínimo histórico (gráfica).

Es que la conducción económica está persiguiendo objetivos difíciles de conciliar. Por un lado, apunta a bajar la inflación (objetivo compartible) y para eso el BCU mantiene una alta tasa de interés. Pero por otro lado el gobierno se ha comprometido a subir el salario real, lo que implica aumentos por encima de la inflación. En este plano, las empresas quedan en medio de la tensión: otorgar esos aumentos, sin contrapartidas correspondientes de productividad, implica subas netas de costos que o se ajustan por empleo o se pasan a precio, haciéndole al BCU su tarea más complicada.

Ante este problema, la autoridad monetaria pide ayuda: en el último comunicado del Comité de Política Monetaria (Copom) se plantea la necesidad de que la política salarial incorpore la meta que el Banco Central se propone para la inflación y establezca mecanismos para des indexar la economía. Dicho en un lenguaje más llano, piden que los aumentos se parezcan a la inflación proyectada (6,7% para este año). Por algo se empieza; veremos qué surge en la ronda de negociación salarial (Consejos de Salarios).

El compromiso de recuperar el salario real a niveles pre-pandemia tiene lógica política, pero hay que ver si la economía lo resiste. Hay diferencias apreciables entre sectores, tanto en niveles salariales como en productividad. En cualquier caso, si los salarios y precios siguen indexando por inflación pasada, el problema persistirá: el BCU mantiene una tasa de interés real muy alta (3,5%), así mantiene mucho más atractiva la colocación en pesos y el dólar sigue débil. Podría decirse que en Brasil sucede lo mismo, con un dólar débil y tasas muy altas, reproduciéndose una tensión similar entre competitividad y estabilidad de precios. Pero no somos Brasil.

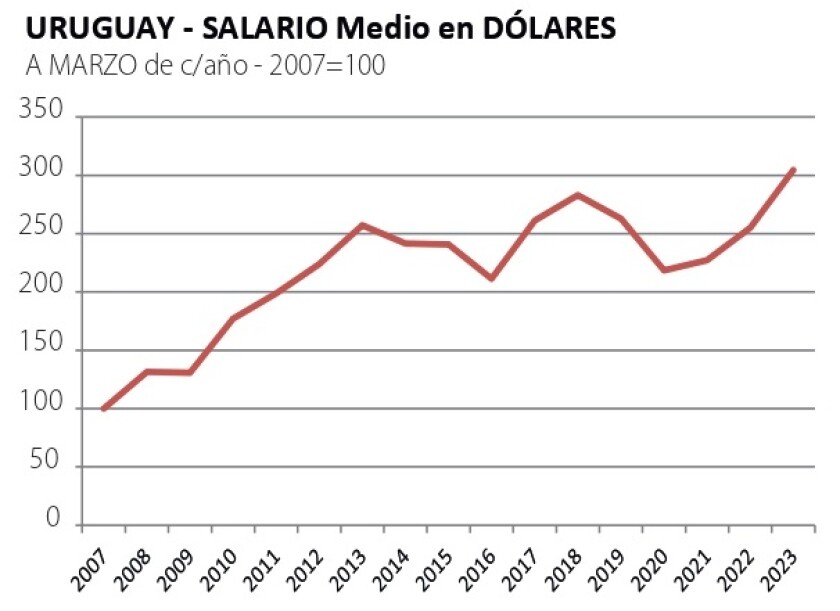

Con este análisis, se refleja que el desbalance cambiario responde a un desbalance político: más allá de las críticas que algunos analistas hacen al BCU (no por idoneidad sino por oportunidad) o los recurrentes planteos exportadores, el partido difícil hoy está en la negociación salarial y en el empleo: sin más productividad (que implica más inversión) y dejando en segundo plano la competitividad, es difícil que se concreten avances de fondo. El trabajo sindicalizado hará sus reclamos, y es legítimo. Pero los representantes políticos tienen que tener en cuenta todo el universo laboral, en especial de los trabajadores cuyo empleo está expuesto a la competencia o directamente lo han perdido. Medido en dólares, el salario promedio en Uruguay se ha triplicado desde 2007 hasta hoy y está en un máximo histórico (gráfica).

Una herramienta interesante para avanzar en este plano es secuenciar la negociación salarial, definiendo primero los aumentos en los sectores que compiten con el exterior (turismo, agroindustrias, industria manufacturera, denominados transables) y que luego lo hagan los servicios internos (no transables). Y tiene que haber razones muy claras para que los últimos equiparen o superen a los primeros.

Todo indica que el atraso cambiario ya está haciendo mella en el empleo, y no solamente por la situación particular del comercio en el litoral y su exposición a la competencia (con dólar ilegal) desde Argentina; también se está viendo en sectores de la industria que compite con productos importados y en otras áreas de la economía. El objetivo de bajar la inflación es compartible, tiene impacto positivo de largo plazo y hay que mantenerlo. Pero al Banco Central hay que acompañarlo, tanto desde la política salarial como en lo referente a mercados y precios (lo que sucede con la protección a productos granjeros es un ejemplo que merece nota aparte).

De lo contrario, el empleo y la actividad estarán seriamente comprometidos y -en ese escenario- la credibilidad de las políticas también puede verse erosionada, incluso la estabilidad de precios que se pretende. La reputación del Banco Central no pasa solo por su propia conducta sino por la capacidad del resto de las políticas de ser coherentes con sus objetivos.

Luces amarillas.

Resolver la caída en la competitividad se vuelve urgente porque el contexto de mercados externos está cambiando: la demanda china parece bastante más cautelosa y su impulso de crecimiento más moderado de lo esperado; la gestión del MGAP en China (con la gira del ministro Mattos) es imprescindible y se esperan logros concretos, en una relación estratégica que se debe mantener y consolidar. Pero a nivel del comercio global parece haber poco espacio para abrir nuevos mercados, y los principales países están más volcados a una postura defensiva, protegiendo primero y ante nada sus propios intereses.

El asunto se ha visto claramente en el mercado de granos (gráfica) y en la celulosa, con caídas de precios que los llevan a los promedios históricos; en el caso de la carne la situación tiene algunos matices porque los precios de exportación se han mantenido en muy buenos niveles, aunque con bajos volúmenes de colocación.

Cuando llueva -y esperemos que sea pronto- Uruguay debería tener ya reencausado su problema de precios relativos, para que la producción retome un crecimiento más dinámico, en el agronegocio y en el resto de los sectores. Es necesario para avances sociales más consistentes, más estabilidad institucional y -por lo tanto- menos inflación.