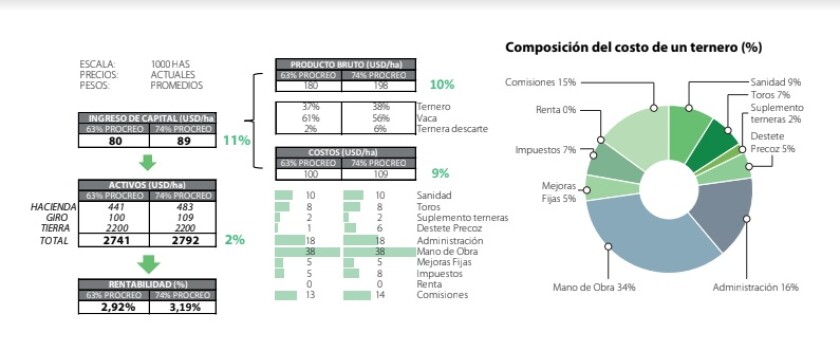

La diferencia del ingreso de capital, entre tener la marcación actual, o llegar a 74%, es de 16 US$/animal entorado, un beneficio económico de US$ 68 millones al año.

Vaca con cría en el campo.

Consultora Apeo | info@apeo.com.uy

La foto ganadera del Dicose 2019 muestra un descenso en las categorías asociadas a la invernada de corto plazo, lo que agravaría la situación industrial actual de márgenes posiblemente negativos. Por otro lado, observamos estabilidad en las vacas de cría y en terneros/as a pesar que estos últimos son fruto de la preñez en condición de sequía en una parte del territorio nacional, que marca un logro importante para esta parte de la cadena ganadera.

A su vez tenemos el menor stock de novillos desde que hay registros y la máxima cantidad de pasturas intensivas sembradas. Esto podría generar una mejora en la eficiencia biológica del proceso de recría e invernada, presionando la demanda por la reposición. Pero el rodeo de cría no crece y tampoco lo hace el procreo, los motivos seguramente sean múltiples: desde la no adopción de tecnologías disponibles, problemas de “caja” que se amortiguan con la venta de más vacas de invernada o quizás la falta de estímulo/certezas en el precio del ternero.

En lo que refiere a los precios de la cadena, en lo que va del año 2019 la descomposición del novillo tipo indica que la industria ha reducido sus márgenes y se ubica con el menor valor agregado industrial desde el año 2007 con un 18% de participación, la recría e invernada (margen de ternero a novillo gordo) con un 52% está en el máximo histórico de participación, y por último el ternero captura el 30% del valor.

Si observamos que ha pasado respecto al mismo período del 2018, vemos que la industria pierde 6% (24% a 18%), la recría e invernada crece 5% (47% a 52%) y el ternero aumenta 1% (29% a 30%).

Esto demuestra que el sobreprecio que propone la industria es capturado en mayor medida por el recriador/invernador y este último lo traslada en función del mayor precio que recibe, pero no lo hace con sobreprecio respecto a las relaciones históricas.

Entonces, si tenemos la mayor cantidad de pasturas sembradas de la historia que van a permitir aumentar la eficiencia biológica de la recría e invernada, si tenemos la adopción de corrales de engorde, es probable que aumentemos la tasa de extracción. En tal sentido el sector criador deberá producir más terneros si no queremos que se faenen vientres. Estamos a tiempo de dar un estímulo a la cría para poner a funcionar la máquina de producir terneros antes que liquidemos stock y lo hagamos por necesidad.

¿Vale la pena esforzarse en producir más terneros?

Es en ese sentido que proponemos analizar los números de un sistema criador con las actuales relaciones de precio y diferentes performances reproductivas con el objetivo de dar luz al impacto que tendría el sector criador mejorar su procreo. Recordemos que el Uruguay entora la mitad de sus vaquillonas con 3 años, el 66% no hace ecografía, el 68% no revisa los toros, etc. Por lo cual, creemos que con la adopción de tecnología es probable que logremos aumentar el porcentaje de preñez, ganar más plata como criadores y aportar más terneros al sistema.

La diferencia del ingreso de capital por cada vaca que se entora entre tener la marcación actual del país o llegar a 74% es de 16 US$/animal entorado, lo cual arroja un beneficio económico en los productores de 68 millones de dólares al año.

En lo que refiere al costo de producir un ternero en un sistema criador, observamos que los principales gastos son la mano de obra con 57 US$/ternero, la administración con 27 US$/ternero (en muchos productores es un ficto) y las comisiones con 26 US$/ternero (en caso que se vendan en pantalla).

En el gráfico se muestra la “descomposición de valor de un ternero” en donde se expresan los costos prorrateados por los kg que produce cada uno de los componentes del sistema criador.