La mejora en el clima y problemas con los biocombustibles en EEUU, sumados a los temores globales por un aumento de la inflación, confluyeron para causar un fuerte ajuste a la baja en el precio internacional de los granos. El escenario sigue siendo positivo, pero aparecen más restricciones.

Nicolás Lussich

Ing. Agrónomo MBA / Periodista

Fue una semana no apta para cardíacos, en especial en el mercado internacional de granos. Varios factores coincidieron para hacer retroceder los precios de manera abrupta, con una caída en la jornada del jueves que superó el 9% para la soja y fue igualmente aguda para el resto de los granos. El viernes la caída se corrigió solo parcialmente y el cierre semanal mostró un retroceso de entre 3 y 7%, según el grano, con las bajas más fuertes en el caso de la soja (principal cultivo del Uruguay).

La mejora en las proyecciones climáticas en EEUU constituyó un claro factor bajista. Ya sembradas las áreas de verano, se temía que el tiempo seco se extendiera, perjudicando los cultivos. Esto motivó las subas de las semanas previas. Sin embargo, los pronósticos cambiaron y se prevén buenas lluvias para importantes zonas agrícolas, en especial en el “cinturón maicero” (Indiana, Illinois, Iowa, Missouri y partes de otros estados).

Hay que ver hasta dónde la mejora climática permite aumentar la producción, pues de eso se trata: los “mercados climáticos” se constituyen porque las próximas cosechas dependen del clima. Y así como hubo subas vertiginosas cuando escasearon las lluvias y se complicaron las siembras, hoy sucede lo inverso.

Por otra parte, en EEUU las refinerías de petróleo están acumulando deudas por el incumplimiento de los niveles mínimos de mezcla de biocombustibles, lo que ha motivado que se inicien negociaciones políticas con la administración Biden para reducir esos mínimos y poder cubrir los incumplimientos con mayor facilidad. Claro que eso implicaría una menor demanda de granos, tanto de maíz para etanol (que se mezcla con la nafta) como de oleaginosos como la soja, cuyos aceites se mezclan con el gasoil.

Según información de la agencia Reuters, las refinerías habrían acumulado una deuda equivalente a U$S 1.600 millones por el incumplimiento en las mezclas mínimas de biocombustibles. Las propias compañías pusieron el tema sobre la mesa, lo que se interpreta como una acción de “lobby” para que el gobierno cambie las reglas. Argumentan que las incertidumbres económicas causadas por la pandemia han afectado a la industria petrolera.

En EEUU está vigente hace 13 años el Estándar para Combustibles Renovables, por el cual las refinerías deben mezclar un mínimo obligatorio de biocombustibles con los refinados fósiles, o comprar créditos -denominados RIN- por cifras equivalentes. Muchas han incumplido esa compra de créditos, acumulando la referida deuda. A su vez, dichos créditos RIN han subido junto con el precio de los granos. En EEUU el mandato obligatorio para biocombustibles se establece en un volumen anual total mínimo (15 mil millones de galones); esto implica que habitualmente la gasolina tiene 10% de bioetanol, mientras el gasoil comúnmente tiene 5% de biodiesel. Más de 35% de la gigantesca producción de maíz de EEUU (unas 360 millones de toneladas) se destina a etanol. En el caso de la soja, es un grano con 20% de aceite, del cual mucho va para biodiesel, pero suele no ser suficiente y EEUU se ve obligado a importar para cumplir la mezcla. Toda esa demanda estructural puede bajar si se deciden reducir las obligaciones de mezcla de biocombustibles.

A estos factores directamente vinculados con la producción, se sumaron variables vinculadas a la economía y las finanzas globales, en especial el temor por la inflación y la consecuente decisión de adelantar el aumento en las tasas de interés, lo que puede afectar la economía y reducir los precios.

Inflación, tasas y dólar

En efecto, otro elemento que estuvo incidiendo esta semana como factor bajista en los mercados es el creciente temor de que la inflación en EEUU (que supera el 5% anual a nivel minorista), motive un aumento en las tasas de interés, con su consecuente impacto al alza en la cotización del dólar y -por tanto- reduciendo el precio internacional de los productos.

Algo de esto sucedió esta semana. La Reserva Federal (Fed, el Banco Central de EEUU) comunicó que adelantará su cronograma de suba de tasas, ante síntomas de que la inflación está más alta de lo previsto y hay que controlarla. No se trata de movimientos abruptos, ni mucho menos, pero el mercado suele ir más allá de lo explícito y varios inversores decidieron tomar posiciones más conservadoras, las tasas de corto plazo subieron y el dólar se fortaleció modesta pero claramente.

El mercado de granos no quedó al margen de estos movimientos: ante el cambio en las condiciones monetarias, varios fondos de inversión, que habían tomado posición en los commodities agrícolas decidieron vender, exacerbando la caída del mercado. El jueves vendieron unas 8 millones de toneladas en Chicago, el viernes -en baja- compraron unos 5 millones.

Vendedores y compradores

La preocupación por la inflación no solo se expresa en decisiones de política monetaria. En China la inflación es baja (1,3%) pero preocupa la suba de los alimentos. Por esto el gobierno chino decidió volcar al mercado grandes volúmenes de sus stocks de carne de cerdo, lo que moderó las subas en el precio de la carne; además limitó la operativa de los minoristas en los mercados futuros. En el mercado de granos, habían pausado sus compras en las semanas previas y aparecieron ahora, en la baja.

En Brasil, donde la inflación superó el 8% anual, el Banco Central ha decidido aumentar más rápidamente la tasa de interés para combatirla. Es una decisión lógica, pero el aumento en la tasa encarece el crédito y retrasa el dólar, lo que no es buena noticia para el agronegocio brasileño. Por ahora, los precios externos son buenos pese al descenso de esta semana, pero si EEUU sigue adelante con su ajuste monetario, no le será fácil a Brasil seguirle el tren.

¿Y por casa?

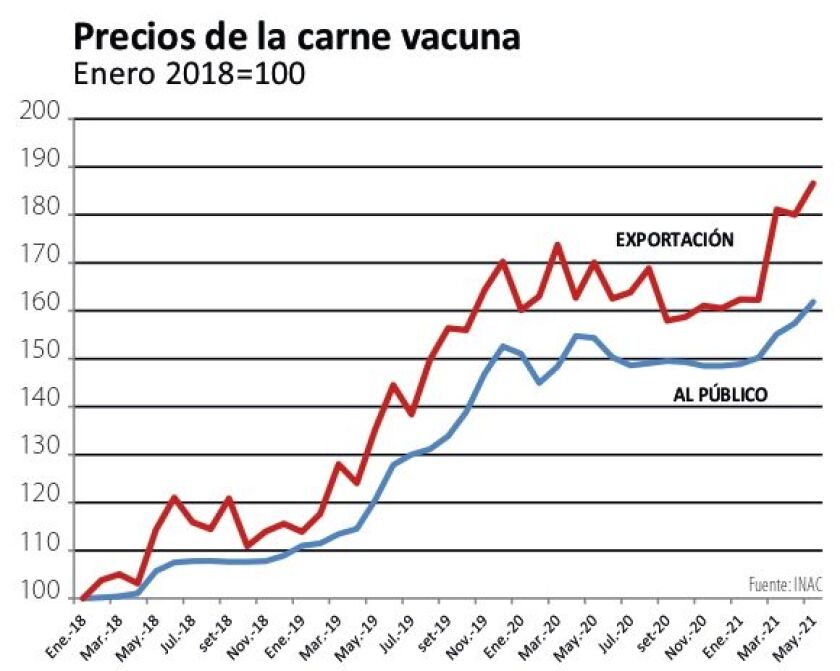

Mientras en el resto del mundo la presión inflacionaria sobre los precios de los alimentos para el consumo minorista se origina en buena medida en las subas de los granos y sus efectos indirectos, Uruguay tiene una particularidad. En nuestro país, el alimento más popular, emblema cultural, es la carne vacuna. Lo paradójico es que mientras aquí la consumimos intensamente (llegamos a 60 kg/hab/año, ahora estamos en 46), en el mundo la carne vacuna es un alimento de lujo, que se paga cada vez más. De tal manera que la suba reciente en el precio de exportación le ha puesto una fuerte presión a los precios internos.

Dicho esto, todo indica que esta relación ha operado con moderación (gráfica). Los precios al público han subido, pero no en la magnitud de los precios externos. En buena medida esto tiene lógica: el poder adquisitivo interno no es el de los europeos, comensales de restaurante; además, el ingreso de la población ha caído en forma significativa por la pandemia. De manera que los precios locales no pueden ir a la par de los externos y así sucede (gráfica). La situación tiene su tensión, pues -como en todo el mundo- las subas exageradas de los alimentos generan disconformidad y reproche al poder político.

Fuente: INAC

A pesar de esto, Uruguay ha logrado mantener políticas sensatas, opuestas a las de Argentina donde se prohibió la exportación para bajar los precios, pero éstos subieron pues los productores -con sólidos argumentos- retrajeron la oferta.

En estas circunstancias, el que ayuda al gobierno es el dólar, que ha quedado chato en los últimos meses. De manera que la traslación de los precios externos (en dólares) a los locales (en pesos) se modera. El problema es que esto puede implicar un cierto retraso cambiario poco deseable (similar a la tendencia en Brasil).

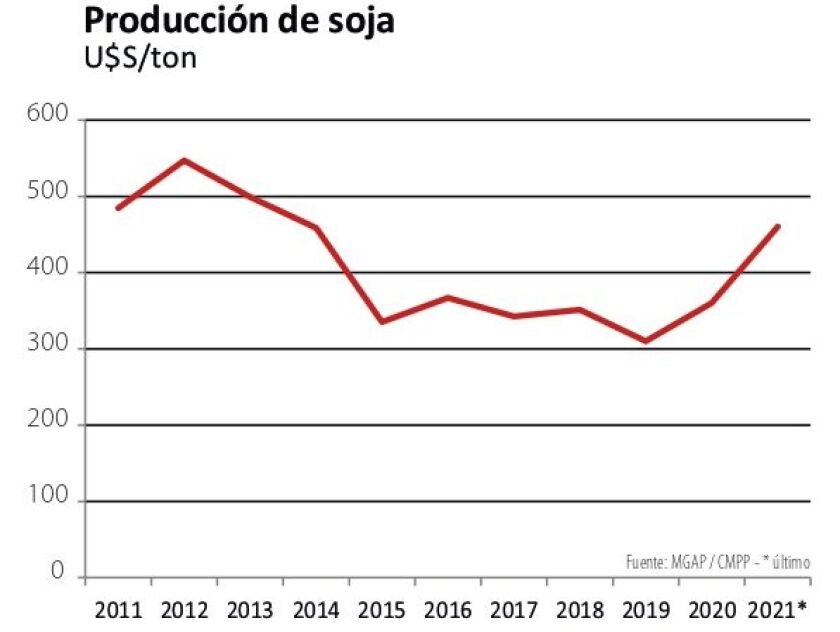

Mientras los precios de exportación sigan altos, el problema no es grave. Cuando se observa el precio de la soja en su evolución histórica (gráfica) el actual es muy bueno, aunque no tan alto como en 2012-2014). Pero si surgen nuevas correcciones el asunto se puede poner más vidrioso, porque, además, los costos de los insumos han subido mucho y -con el último ajuste- también los combustibles.

En síntesis, los mercados han dado una señal de ajuste clara y los parámetros son bastante diferentes a los de uno o dos meses atrás. Este ciclo de altos precios es muy auspicioso, pero parece ser más moderado que el del período 2006-2014, con una economía que crece a menor ritmo, está condicionada por la pandemia y tiene costos bastante mayores. Hay que tenerlo en cuenta.