La seca corta que hubo entre diciembre y enero generó una preocupación transitoria pero importante en el sector agrícola, que no veía la hora de que volvieran las lluvias. Finalmente volvieron, algo tarde para algunas chacras, pero a tiempo y suficientes como para apuntalar la mayoría de los cultivos, que se perfilan para otra gran cosecha.

En el caso del maíz ya están a pleno las cosechas de primera, que comenzaron con las chacras sembradas más temprano (principios de setiembre), las cuales dieron muy buenos rendimientos, especialmente en el sur de Paysandú, Río Negro y Flores. Los rendimientos secos varían entre 7 y 9 toneladas por hectárea. En las zonas Mercedes y Dolores (Soriano), más hacia el oeste, los rindes -en promedio- se muestran algo inferiores, en un rango de 6 a 8 toneladas por hectárea, aunque con chacras destacadas por encima de esas referencias. En cualquier caso, productores y técnicos se muestran conformes y -en general- los rindes son superiores a los del año pasado, lo que permite estimar que habrá un nuevo récord de rendimiento promedio.

Obviamente, los maíces de primera más tardíos (sembrados a fines de setiembre y octubre) sufrieron más la seca corta y quedaron con rindes un escalón abajo. Pero seguramente esto se compensa con maíces de segunda que -por el contrario- calzaron sus momentos de definición de rinde con muy buena agua y ya están asegurando un rendimiento excelente. El área de segunda en el norte se retrajo por los temores de que hubiera problemas con la chicharrita, por lo que -seguramente- el área que proyecta DIEA no se concretó totalmente. De todas maneras -si bien la producción no se cuenta hasta que está en el silo- las proyecciones primarias permiten prever que la producción superará el récord del año pasado, con un nuevo máximo histórico (gráfica), con un área total similar al año anterior, pero con más rendimiento promedio.

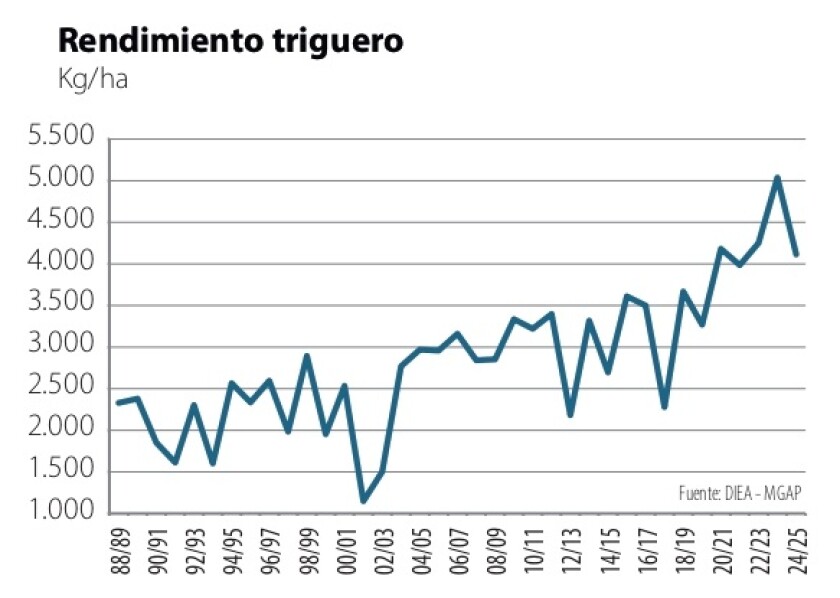

Así como sucedió en los últimos años con el trigo (gráfica), el maíz ha acumulado potente inversión tecnológica, en genética, agroquímicos, manejo. El cambio comenzó con la inclusión de los transgénicos resistentes a plagas, que abrió la puerta a la expansión de las siembras de segunda. De allí en adelante se han ido “apilando” eventos y características, que abren cada vez más el abanico de opciones, mientras sigue la mejora genética en la base. Por supuesto, el buen manejo es esencial y -en este sentido- las principales empresas originadoras buscan permanentemente la forma de hacer la producción de la manera más sostenible posible, rotando herbicidas y tratamientos, y cuidando las rotaciones de cultivo.

Capítulo aparte merece el riego, que sigue avanzando paso a paso. Según DIEA, el año pasado se sembraron 22.000 hectáreas regadas (hay quienes opinan que la cifra es superior). Este año se estiman entre 30 y 35.000 hectáreas bajo sistema de riego, que se destacaron especialmente en los momentos de la seca corta, cuando el resto del área rezaba por agua, los maíces bajo riego la tenían, expresando así potenciales notables. Se mencionan rindes de 15 hasta casi 20 toneladas por hectárea. Razón de más para pensar que seguramente habrá un nuevo récord de producción nacional este año.

Además de sus propios méritos tecnológicos, la producción de maíz en Uruguay cuenta con interesantes socios que se han potenciado en los últimos años. A la tradicional demanda interna del sector avícola, se ha sumado un creciente consumo en lechería y -el principal destino- en producción de carne. La expansión de los corrales y de la suplementación ganadera en general, le dan al maíz una fuerte base de demanda local, que lo distingue de otros cultivos. Se estima que el consumo de maíz en la producción animal local se ubica en torno a 1,4 millones de toneladas, con potencial para aumentar aún más.

Panorama sojero.

En el caso de la soja los cultivos están muy buenos en general, si bien algunas chacras tempranas sufrieron más la seca. Se estima que el área es similar al año pasado, con la primera y la segunda repartidas 55/45% (aproximadamente), lo que también le da cierta distribución del impacto de la seca corta. De hecho, en algunas zonas el ciclo de las de primera se alargó algo más y las cosechas quedarán casi coincidentes en el tiempo. En cualquier caso, el estado promedio de los cultivos es muy bueno y -si bien todavía faltan algunas semanas para arrancar la recolección- se esperan rendimientos buenos a muy buenos. La estimación general de los productores, técnicos y empresas exportadoras es que la cosecha será de al menos 3,2 millones de toneladas, aunque hay algunos más optimistas. En cualquier caso, estará muy cerca de los récords históricos de hace 10-12 años y algo por arriba de las dos últimas zafras (gráfica).

Lo que preocupa, obviamente, son los mercados. Hay muy poca venta anticipada (no más de 8%); sumando la soja colocada a fijar precio, los negocios concretados no superan el 15-18% de la producción total estimada, una proporción históricamente muy baja. De no avanzarse en este plano en los próximos días, se entrará en un escenario de cierto riesgo porque esta situación complica la logística y la previsión de los movimientos de la chacra al barco.

A su vez, los precios están particularmente volátiles. Si bien en los últimos días los valores parecen haberse entonado y se están pasando precios cercanos a 360 US$/ton, la guerra comercial desatada por Donald Trump vuelve muy difícil de prever el escenario de mercado. El punto clave, claro está, es la relación entre EEUU y China, que se han vuelto a cruzar con aranceles recíprocos altísimos.

Esto se da con el trasfondo de una producción regional que transcurrió sin mayores inconvenientes, con proyecciones de un nuevo récord de producción en Brasil y una buena cosecha en Argentina, todo lo cual presiona los precios regionales. Esto interactúa con lo anterior y es difícil hacer la cuenta completa. Se especula acerca de que, si China deja de comprar soja de EEUU, como sucedió en la primera administración Trump, la demanda china en la región mejore los precios. De hecho, los descuentos regionales sobre Chicago se han reducido en torno a 10 dólares en los últimos días, ante el recrudecimiento de la guerra comercial. Cabe recordar que el gobierno chino tiene incidencia directa en las compras y sus decisiones, de ser drásticas, pueden cambiar de forma importante el panorama.

Competitividad.

Más allá de las buenas proyecciones de producción y las vicisitudes de los mercados (en un rubro en que Uruguay es neto tomador de precios), en el sector hay una permanente preocupación por los problemas de competitividad que se diagnostican, a todo nivel. Uno en particular, tiene que ver con la infraestructura.

Productores y empresas del sector han reclamado (incluyendo al sector arrocero) que se habiliten los bitrenes y tritrenes de camiones, de manera de hacer más eficientes los fletes. En el sector agrícola se percibe que la forestación ha resuelto, en buena medida, sus desafíos logísticos, pero a la agricultura todavía no le ha llegado la hora. El puente en Dolores y algunas inversiones en Nueva Palmira son pequeños pasos que deberían tener continuidad. Se ha avanzado en la profundización del canal de acceso en el Puerto de Montevideo, que ha permitido no solo completar más los barcos graneleros que salen de Montevideo, sino que el puerto capitalino aumente su relevancia como puerto de granos. En un país con precios de los combustibles y costos internos altos, es clave ganar en eficiencia logística.

También el arroz

El sector arrocero fue protagonista esta semana con la inauguración de la cosecha en Treinta y Tres, a la que concurrieron el Presidente Orsi, la Vicepresidente Cosse y los ministros de Ganadería, Economía, Relaciones Exteriores e Industria, además de otros jerarcas y legisladores. Se esperan muy buenos rendimientos y, dado que el área superó las 180 mil hectáreas, se proyecta una cosecha cercana a 1,6 millones de toneladas.