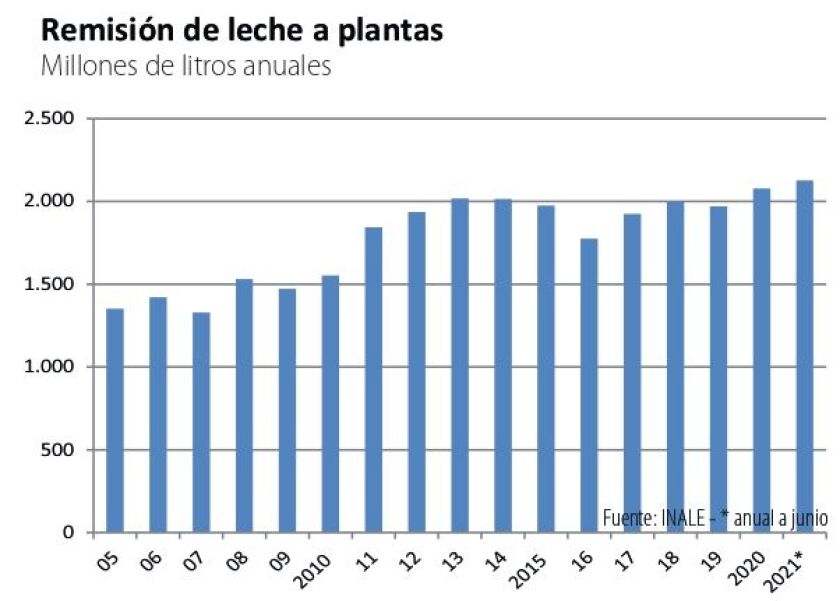

La remisión de leche a plantas sigue marcando récords en los últimos meses, impulsada ahora por los buenos precios internacionales de los lácteos y la consecuente mejora en el precio al productor. El sector lechero tiene la oportunidad de recomponer filas, luego de años muy difíciles.

Nicolás Lussich

Ing. Agrónomo MBA / Periodista

Los precios mundiales de los productos lácteos se han fortalecido en los últimos meses, principalmente por la demanda sin precedentes por parte de China. Entre enero a mayo, las importaciones chinas de lácteos crecieron 17% interanual, hasta alcanzar US$ 6.400 millones, según datos del USDA (sigla en inglés del Departamento de Agricultura de EEUU). El aumento de la demanda es en toda la gama de productos lácteos, en particular leche fluida, leche en polvo, suero y productos de suero. El USDA destaca el aumento en las importaciones de leche en polvo descremada, que podrían alcanzar las 480.000 toneladas este año. También el aumento en las importaciones chinas de quesos, que crecerían casi 40% a un récord de 180.000 toneladas. Se espera que China supere a EEUU como el mayor importador mundial de quesos.

Si bien el abastecimiento de lácteos a China está dominado por la UE y Oceanía, Uruguay está participando de ese aumento vertiginoso de la demanda, en particular con ventas de leche en polvo entera. Las ventas al gigante asiático crecieron 250% en el primer semestre del año en comparación con igual período del año pasado, sumando más de US$ 70 millones. Ya están cerca de equiparar a Brasil como destino principal de exportaciones. Uruguay tiene desafíos logísticos importantes para exportar a China por la distancia. Además, paga un arancel de 10% (Nueva Zelanda ingresa sin arancel, por su Acuerdo de Libre Comercio). Aun así, se hace un trabajo permanente de desarrollo comercial, en un mercado clave.

Las exportaciones totales de leche en polvo entera sumaron casi US$ 230 millones en el primer semestre. Ante el fuerte empuje de la demanda china y brasileña, cayeron casi a la mitad las exportaciones a Argelia, que fuera principal mercado el año pasado.

En el caso de los quesos (que sumaron exportaciones por unos US$ 50 millones en el primer semestre), los principales destinos son México, Rusia y Brasil. En la cifra global, las exportaciones de lácteos sumaron casi US$ 340 millones en el primer semestre, 15% por arriba del mismo período de 2020. Se consolidan como cuarto rubro de exportación, luego de la carne, los granos y la forestación.

Región.

En el barrio, Argentina no logra aumentar significativamente la producción, Brasil aumenta sus compras y Uruguay aprovecha la situación, basado en su buena competitividad en la producción de leche y su neto perfil exportador.

Brasil es un mercado clave por cercanía y tamaño, y porque -al ser parte del Mercosur- entramos sin aranceles. El precio de la leche al productor en Brasil también ha subido y alcanzó 0,4 US$/l, máximo de los últimos años. La mayor demanda por el reinicio de clases y los planes económicos de emergencia, así como la menor producción prevista, explican el aumento. La producción en Brasil en el primer trimestre subió casi 2% interanual, con crecimiento principalmente en el sur (Río Grande, Santa Catarina y Paraná). En los últimos meses del año pasado la ecuación de precios para el productor resultaba muy atractiva para producir, pero la reciente suba en el precio de los granos y raciones cambió el escenario, redujo los márgenes y desestimula la producción.

La suba en los precios al productor se ha trasladado -en parte- a los precios de los productos lácteos para los consumidores, en el marco de un aumento de la inflación general en Brasil, que ya supera el 8%. La preocupación por la inflación ha llevado al Banco Central norteño a subir las tasas de interés, lo que frena el tipo de cambio.

Esto estimula las importaciones desde Brasil, y Uruguay lo aprovecha. Las ventas de lácteos con ese destino subieron 120% en el primer semestre, superando los US$ 80 millones. Junto con China y Argelia es destino principal para la leche en polvo entera, y casi exclusivo comprador de leche en polvo descremada.

En Argentina la producción comenzó el año con aumentos significativos, pero las dificultades de la economía y particularmente la intervención del gobierno en los precios del mercado interno, han generado una mayor incertidumbre para el futuro de la producción. El gobierno ha incluido casi 100 productos lácteos en el programa Precios Cuidados (que impone topes a varias categorías, incluyendo manteca, quesos y fórmulas infantiles). Así, los productores enfrentan topes en los precios y subas en los costos, por el aumento en los granos, lo cual achica los márgenes. Además, la expansión agrícola seguramente seguirá quitando área a los tambos; el USDA estima que la producción crecerá 3% este año, pero podría ser aún menor.

Las exportaciones argentinas, sin embargo, subieron casi 20% en el primer semestre, según datos del OCLA (Observatorio de la Cadena Láctea Argentina). Posiblemente esto responda a una reducción en el consumo interno por los problemas de la economía y la inflación. Así, Argentina tiene más excedentes para exportar (la relación exportaciones / producción está en 25%). Es un punto a vigilar porque Argentina compite con Uruguay en mercados como Argelia y Brasil, entre otros.

Precios.

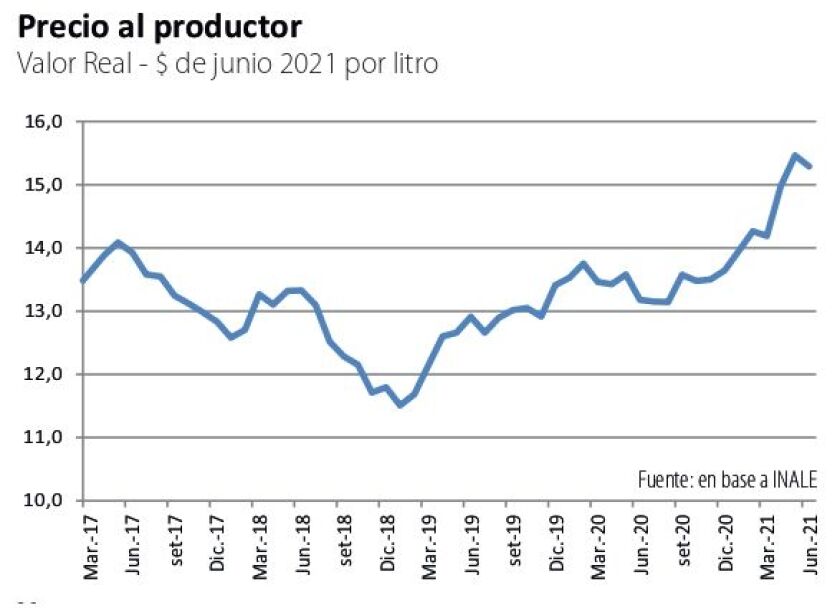

Después de alcanzar máximos de los últimos años, los precios de los lácteos en el mercado internacional se moderaron, aunque se mantienen en niveles muy buenos, claramente arriba de los promedios históricos. La leche en polvo entera (que responde por el 75% del volumen de lácteos que exporta Uruguay), ha tenido 4 bajas consecutivas y cotiza en 3.730 U$S/ton en Nueva Zelanda (gráfica). Con variaciones, los precios del resto de los productos tuvieron comportamientos similares.

Esta suba en el precio internacional se está captando por parte de los exportadores uruguayos (Conaprole es la empresa principal) y se está trasladando a los productores. El precio al productor subió de un eje de 30 centavos por litro a unos 35 hoy. Tomado en pesos y en términos reales, el aumento es de más de 15% en el último año (gráfica).

En el ingreso al productor, hay otras novedades. El Parlamento aprobó la ley que modifica el Fondo Lechero, que había establecido un crédito para los productores, a pagar por el propio sector (todos sus integrantes). Lo que se aprobó es que los productores nuevos -que nunca tomaron el crédito original-, no lo paguen más. Además, aquellos que ya terminaron de pagar lo que tomaron, también dejarán de aportar al Fondo. Esto mejora la situación de cerca de 30% de los productores, por una cifra global cercana a US$ 6 millones anuales. El mecanismo alcanza a productores de todo tamaño, desde pequeños productores familiares, hasta Estancias del Lago, la empresa del argentino Bulgheroni que nunca tomó crédito y venía pagando. Para financiar todo esto, cubrir el componente solidario que tiene el Fondo y culminar los compromisos, el Fondo Lechero tendrá una capitalización del Fondo de Garantía del sector (Fogale, que se financia con una alícuota en la leche consumo), por US$ 7,5 millones. La nueva ley aprobó también un fondo rotatorio por unos US$ 3 millones, para aplicar a inversiones productivas en los tambos.

A futuro.

El nuevo escenario de precios y el estímulo que esto implica a la producción, sumado a la normalización del Fondo Lechero, configura un escenario más estimulante para el sector, después de años muy difíciles, con pérdida de productores e industrias. Es posible pensar que algunas industrias locales se puedan recomponer, aunque esto no es de un día para el otro y hay asuntos financieros pendientes.

En el sector se está planteando una posible Ley de Lechería, que tome como antecedente la forestal, o también un fondo ‘anti cíclico’. Como dijo el subsecretario Ignacio Buffa, no son fines en sí mismos sino posibles herramientas para el crecimiento y la inversión. Tal vez hay otras tareas antes en la lista. El sector tiene que mejorar su inserción internacional, para acceder a más mercados con menos aranceles. Además, tiene que plantear un cambio en las relaciones laborales, en particular en la industria. Allí los conflictos son un factor de permanente distorsión, especialmente dañinos en un sector que no puede parar de procesar la leche. La irracionalidad sindical ha sido causa -entre otras- de la caída de algunas industrias en los últimos años.

Y tiene que poner foco en la renovación de la producción y el ingreso de las nuevas generaciones. Porque se podrán hacer muchos planes y proyectos, pero no se concretarán sin productores.

Competidores . En Australia muchos productores lecheros -inesperadamente, según el USDA- decidieron cambiarse a la producción de carne, con la consecuente reducción del stock lechero. Por esto, si bien los precios son estimulantes, no se espera un aumento significativo de la producción. En Nueva Zelanda, principal exportador mundial, la producción avanzaría 1%, marcando un nuevo récord. El stock lechero tendría una leve caída, pero la productividad por vaca sigue avanzando, estimulada por los buenos precios. Algo similar sucede en la UE, donde el rodeo también retrocede pero la productividad sube.