La producción del campo se ha sostenido en niveles razonables en la última zafra, pero los márgenes son estrechos, la inversión cae y las proyecciones para el próximo ciclo no son claras.

Ing. Agr. Nicolás Lussich.

La última cosecha agrícola trajo la ansiada recuperación sojera, luego del duro golpe de 2018; un área respetable y excelentes rendimientos llevaron la producción a unas 2,8 millones de toneladas; a su vez, asistimos a un nuevo récord de producción de maíz que superó las 800 millones de toneladas. Se pudo así enfrentar los múltiples compromisos financieros, o al menos controlarlos.

Todo esto es logra -no hay que olvidarlo- por la incorporación de biotecnología, asunto clave que -sin embargo- no se ha destacado lo suficiente en la discusión política. Impulsar la producción sostenible es de consenso, y uno de sus fundamentos es elevar la productividad por hectárea, para reducir el impacto en el recurso suelo y la diversidad, produciendo más en la misma superficie. Eso se hace con biotecnología y criterios de producción integrada. Si olvidamos los fundamentos de nuestro éxito productivo en el último ciclo de expansión de la economía, vamos a rumbear por mal camino: Uruguay creció por la aplicación de biotecnología transgénica y agroquímicos, y podría crecer más todavía si se permitieran incorporar los últimos avances, lo que aún está pendiente.

Los cultivos de invierno tuvieron también una zafra con muy buenos rendimientos, aunque las nuevas áreas no avanzarán mucho respecto a la anterior y se mantendrá en niveles más cercanos a los de fines de los 90, una suerte de “vuelva al punto de partida”, que no resulta muy alentadora.

Es que el escenario agrícola cambió: hay más oferta y los precios son menores. Así, los ganados vuelven a lugares donde habían sido desplazados por la producción de granos. La ganadería está en recomposición, con precios firmes para la cría, mientras invernadores y frigoríficos enfrentan un escenario más complicado, aunque con buenas perspectivas. En el ciclo 2018/2019 la faena cerró en niveles similares al anterior (casi 2 millones 350 mil cabezas); pese a que la demanda está firme, la oferta es restringida por las propias condiciones que impone la vaca: bien cuidada, produce un ternero por año (otras especies son más prolíficas). Y la exportación en pie -clave para la cría- tuvo altos niveles en los últimos años, lo que impondrá un techo a la oferta de ganado para frigorífico.

Hoy, sin embargo, los negocios locales ofrecen precios suficientes como para superar y relegar a la exportación en pie.

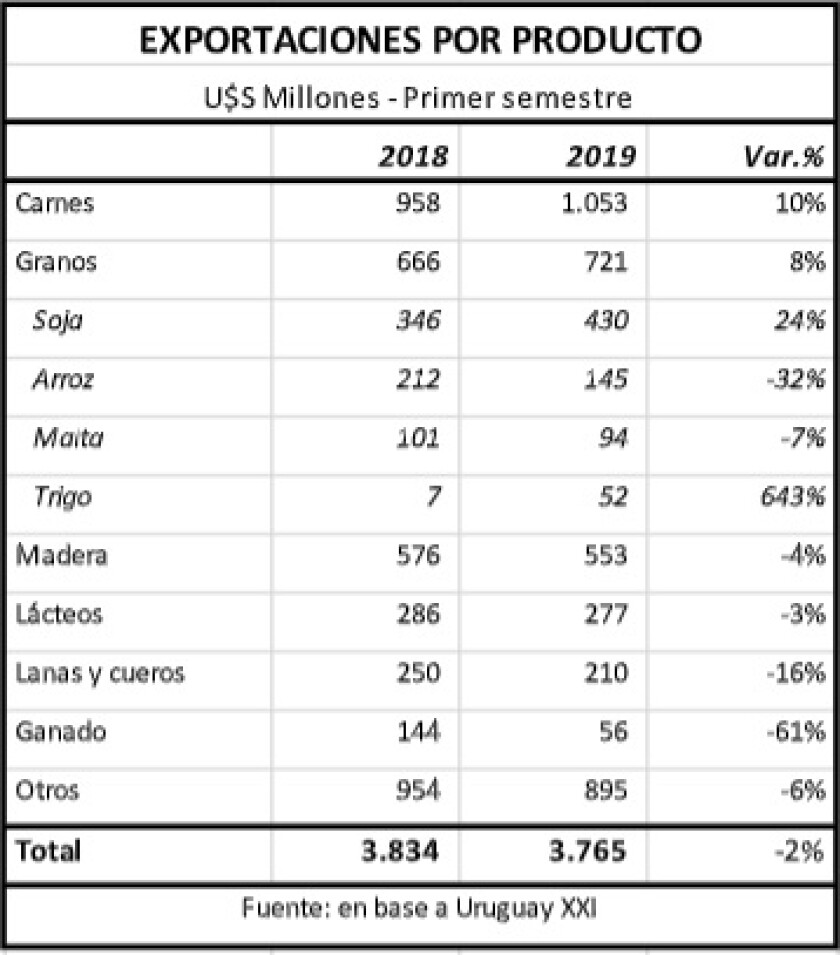

Son señales alentadoras de un rubro que está liderando las exportaciones (cuadro). Pero enfrenta costos altos, tanto en el campo como en la industria, lo que impide capitalizar los buenos momentos y puede comprometer la producción si hay un giro negativo en los precios y/o mayor competencia externa. Las tarifas están infladas por la necesidad de cubrir el creciente déficit fiscal, producto de un exceso de gasto que ha superado una relación razonable con la producción, lo que genera -a su vez- el retraso del tipo de cambio, que complica a la ganadería y al resto de los sectores exportadores (agropecuarios o no).

Es lamentable porque el rubro debería hoy estar acumulando ganancias para dar nuevos saltos en producción y calidad; ha demostrado una gran capacidad para mejorar el producto (Faxcarne informó que el Hilton uruguayo vale hoy más que el argentino) y acceder a múltiples mercados, sobre una base pastoril cada vez más valorizada por los consumidores.

Problemas más serios tiene la lechería, pues la producción cayó 9% este año, la competencia global es mayor y Uruguay no ha abierto nuevos mercados, lo que limita la exportación; por si fuera poco, el nuevo acuerdo del Mercosur con la UE eliminará la ventaja arancelaria que tenemos en Brasil, que quedará más abierto a la competencia europea. Si a esto sumamos los mencionados problemas de costos, no es de extrañar que mucho productores -lamentablemente- hayan dejado el rubro, y varias plantas estén inactivas. Aun así, las exportaciones se sostienen (cuadro) y los precios externos cortaron un ciclo de varias semanas de bajas (la leche en polvo remontó los 3.000 U$S/ton en Nueva Zelanda), ubicándose en los promedios históricos. Este escenario con precios chatos y costos en suba exige a toda la cadena vigilar permanentemente los números.

En el sector forestal se aguarda la decisión de UPM sobre su segunda planta, mientras las empresas de producción de celulosa siguen avanzando en la captación de áreas en zonas predominantemente ganaderas donde ofrecen atractivas rentabilidades (como arrendamientos u otras modalidades). El resultado es muy positivo por la combinación de rubros, que permite una mayor productividad y la diversificación de los riesgos comerciales para el productor (el precio de la celulosa no suele moverse a la par de los productos agroalimentarios).

En los últimos meses hubo una caída en las exportaciones de rolos de pino, que habían estado muy activas; China (principal destino) acumuló suficiente stock y frenó las compras, lo que sumado a una mayor competencia de Nueva Zelanda y otros países, restringió los negocios. Asimismo hay algunas bajas en el precio y ventas de madera aserrada y de tableros contrachapados, lo que augura que este año habría un descenso en la exportación de madera sólida. De todos modos, a largo plazo hay buenas expectativas para que los montes de Eucalyptus conducidos para tener madera sólida de alta calidad (ciclos de más de 20 años, con diámetros superiores, sin nudos) configuren buenos negocios y rentabilidades. El problema -otra vez- son los costos que impiden concretar actividades de transformación y agregado de más valor. La producción de madera aserrada y tableros sigue enfrentando problemas de competitividad.

De manera que la mayoría de los rubros del agro está “peleando el empate”: las áreas agrícolas de invierno serían similares al año pasado, la remisión de leche está abajo del año anterior (aunque “repechando”), la faena es casi igual y así con otros rubros y otros sectores productivos, más allá del campo.

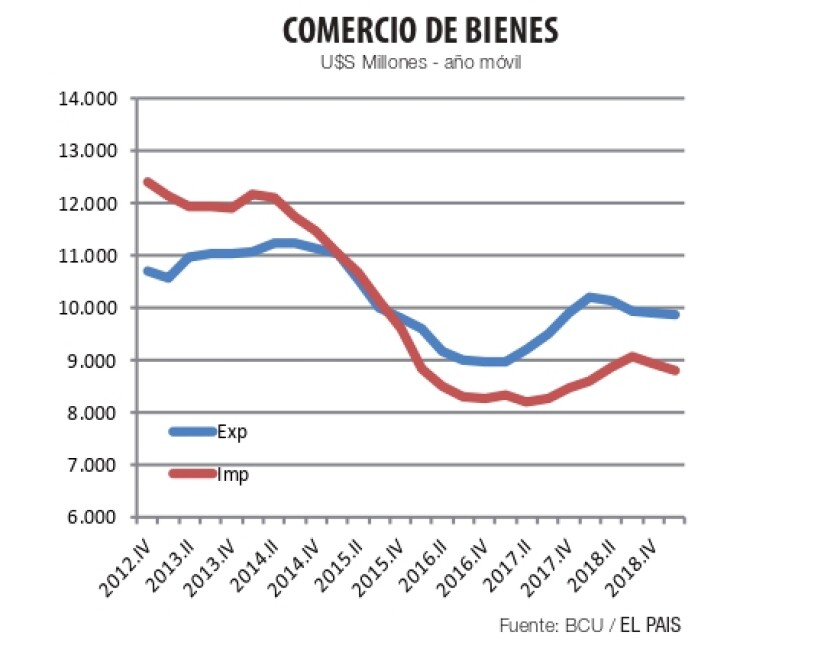

Aun reconociendo estas preocupaciones, Uruguay tiene una gran capacidad productiva. Con el comercio externo en baja, el saldo comercial en bienes es positivo (gráfica) con un sector exportador que resiste en la adversidad, mientras se redujo la necesidad de importación de energéticos por el cambio en la matriz productiva. Pero la mejora en el saldo comercial responde también al descenso en la inversión: se importan menos bienes de capital (la importación de maquinaria agrícola cayó 28% según Carle-Andrioli) y así, a la larga, es difícil crecer.

Para recomponer las condiciones de inversión hay que revisar costos, y las empresas (en su mayoría) ya lo están haciendo. Queda pendiente el Estado: el fuerte crecimiento económico hasta 2014 (donde el agro jugó un rol clave) permitió una fuerte expansión del gasto estatal; pero ahora las condiciones externas cambiaron y parte de ese gasto hay que revisarlo, en especial en las áreas donde no está devolviendo buenos resultados. Es la forma de recuperar competitividad y -entre otras cosas- preservar los avances en salarios e ingresos logrados en los últimos años.