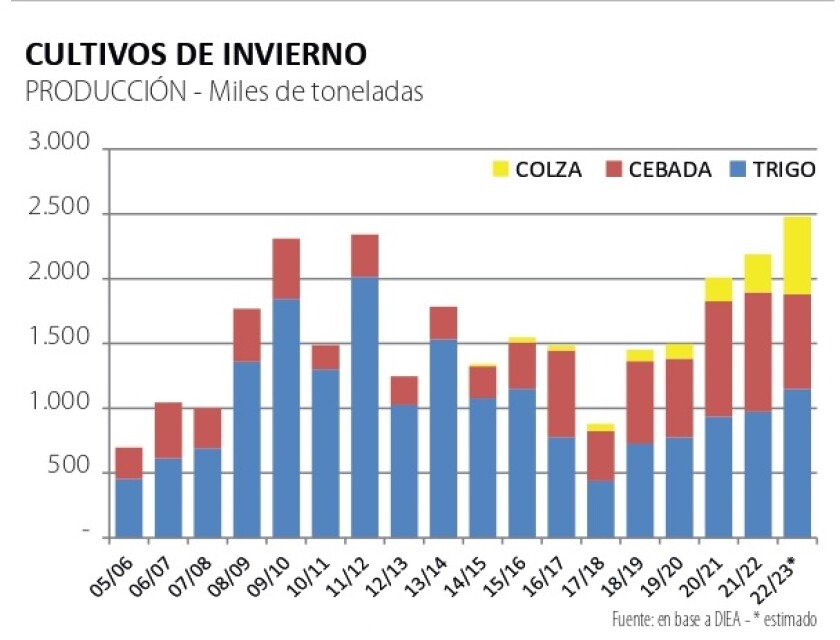

La cosecha de invierno ha confirmado las apreciaciones iniciales, que comprobaban rendimientos superiores a los esperados. El invierno fue especialmente seco pero a su vez luminoso, con varios días de bajas temperaturas y -por lo tanto- con una incidencia de patógenos muy baja. Se extendieron los períodos de llenado de grano y eso se vio en los kilos por hectárea. A su vez, la experiencia acumulada en el manejo de los cultivos, épocas de siembra e insumos, mayor capacidad de siembra y cosecha, han permitido configurar una producción que posiblemente esté entre las mayores de la historia para la zafra de invierno (gráfica).

En lo referente al trigo el escenario es distinto entre el sur y el norte. En Paysandú y Río Negro, los rendimientos han sido muy buenos y si hay que marcar alguna dificultad es que las fertilizaciones nitrogenadas pueden haberse quedado cortas, lo que deriva en niveles de proteína algo inferiores a lo deseable. En el sur los rendimientos no han sido tan buenos, pero de todas maneras son superiores a lo que se esperaba. Además en esta zona los niveles de proteínas son mejores, de manera que las empresas comercializadoras seguramente combinarán lotes para promediar niveles de calidad suficiente para la industria y la exportación.

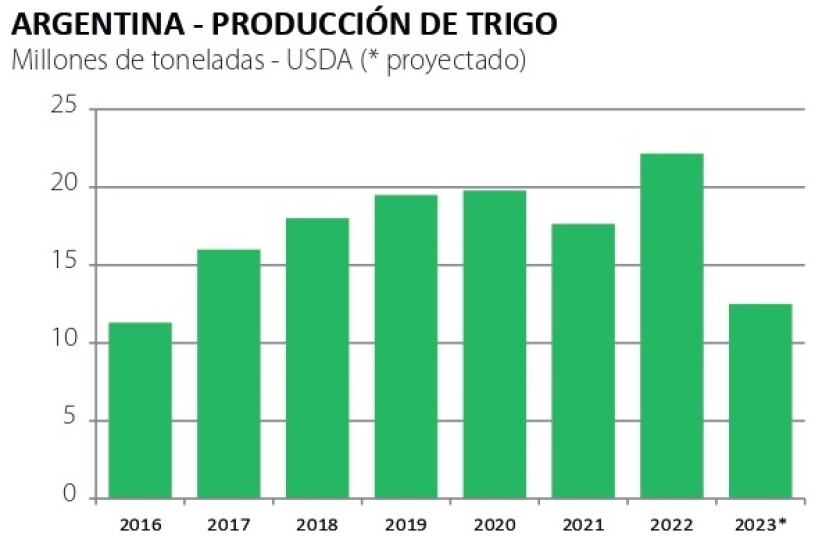

Si bien los datos aún son preliminares, puede hablarse de un rendimiento promedio para el país que se ubique en torno a 4.000 kg/ha, lo que -considerando el área plantada- ubicaría la producción en torno a 1.150.000 toneladas, casi 200.000 más que en la cosecha pasada. Esta producción debería dar tranquilidad a la industria molinera en cuanto a que tendrá una oferta suficiente para proveerse. Sin embargo, preocupa la drástica caída de la cosecha argentina: hace semanas que se sabe que será mucho menor por la sequía, y el reporte de esta semana del USDA lo confirma: estima una cosecha de 12,5 millones de toneladas, mínimo desde 2016. La situación contrasta con la de Brasil, que produce cada vez más trigo: la cosecha este año se estima en 9,5 millones de toneladas. Parte de esa producción se exporta, de manera que Brasil seguirá siendo un importante demandante (se proyectan importaciones por casi 6 millones de toneladas).

La caída en la producción Argentina, así como la de Canadá y con las dificultades que hay en EEUU por la sequía, deberían configurar un escenario alcista para el mercado. Sin embargo, el trigo se ha visto presionado en su cotización en los últimos días por la mayor oferta de trigo ruso (que sale en buena medida por el Mar Negro). Es posible que el mercado esté incorporando esta nueva situación, en la cual la guerra no ha impedido la oferta triguera en la zona de conflicto, pero aun así el trigo debería estar más firme, atento también a la caída de los stocks globales.

En cebada el escenario es parecido al trigo rendimientos superiores a los esperados y variables de calidad exigidas, pero no con los extremos temidos antes de la cosecha. Por supuesto, como en trigo, habrá lotes destinados a forraje, en un mercado que -de un tiempo a esta parte- por suerte está demandado y fluido, lo que permite valorar el grano que -de otra manera- tendría precio de descarte. Dado que el área de cebada ha sido algo inferior a 2021, la producción también será menor, pero el rendimiento promedio ya se estima en 4.000 kg/ha o superior.

El cultivo de cebada en Uruguay se configura en base a las agroindustrias malteras brasileñas y su exportación a Brasil. En este plano, la ampliación de Maltería Oriental (grupo Petrópolis) con una inversión acumulada de US$ 125 millones, pone a Uruguay como proveedor clave del consumo de malta (y por tanto cerveza) de Brasil. Con esta ampliación de la capacidad instalada, la cebada debería tener -todos los años- un piso de 200.000 hectáreas. La competencia entre los cultivos de invierno se hace intensa.

Y si faltaba algo para confirmar esto, tenemos el vertiginoso avance de la colza, que hoy es el cultivo de invierno con mayor área. Esta semana se divulgó un informe elaborado por URUPOV (Asociación Civil Uruguaya para la Protección de los Obtentores Vegetales), que a través de un trabajo de teledetección estima que la superficie de colza en Uruguay alcanza las 342.000 hectáreas, cifra notoriamente superior a la estimada por DIEA-MGAP. El trabajo de URUPOV combina información obtenida a nivel satelital con puntos de control GPS conocidos en el territorio (para cruzar y chequear los datos); luego la información se ingresa en un software manejador de sistemas de información geográfica, con apoyo de herramientas Google. Las imágenes satelitales se colectaron en los meses de agosto, septiembre y octubre, considerados los más adecuados. Al contrastar los datos de la teledetección con los puntos GPS (con cultivos conocidos a nivel de campo), se confirmó una precisión de 97% en el trabajo.

Los rendimientos en colza también han sorprendido por lo buenos: en las sojas de primavera (la mayor área) se registran cosechas que promedian 1.700-1.800 kg/ha. Las sojas de invierno tienen menos áreas pero rinden bastante más, por lo cual estimar un rinde promedio nacional de 1.900 kg/ha puede resultar entre razonable y cauto. Suponiendo que finalmente se cosechan unas 320.000 hectáreas, la producción nacional superará las 600.000 toneladas.

Atento al dato de URUPOV, parece clara la necesidad de reforzar la capacidad de registro de DIEA-MGAP, que es el organismo de estadísticas oficiales. El Estado uruguayo hace muchas cosas -varias no esenciales- pero en este caso está omiso en una tarea clave: informar áreas de cultivo con suficiente precisión y rapidez. Los técnicos de DIEA se desdoblan para proveer los datos, pero falta más inversión en tecnología, equipos y personas. Con las nuevas tecnologías satelitales y un buen registro a campo, para cruzar datos, el trabajo de DIEA se haría mucho más efectivo. El planteo es especialmente oportuno dado que DIEA, además, está en pleno trabajo de campo del Censo Agropecuario, que sigue adelante pese a las dificultades.

¿Y la soja?

Mientras la cosecha de invierno sigue a todo tren y ya supera holgadamente el 50%, se han ido plantando los maíces y sojas, con un área de segunda predominante, por el área de invierno ampliada (en especial por la colza) y por la estrategia de escapar de la sequía en etapas críticas de los cultivos. Se estima que el área de soja crecería entre 10 y 20% respecto al año pasado, lo que la ubicaría entre 1.100.000 y 1.200.000 hectáreas; sería un máximo desde 2015. En el Este, si bien no es la zona principal, hubo un aumento interesante del área, que algunos estiman en 30%. Varios productores no pudieron completar el área de arroz prevista, por falta de agua, y derivaron área a la soja, cultivo que ya tiene amplios antecedentes en la zona. Aun así el arroz tendrá un área respetable, de casi 160.000 hectáreas, plantada en buena época, con perspectivas de precios que mejoraron en los últimos días.

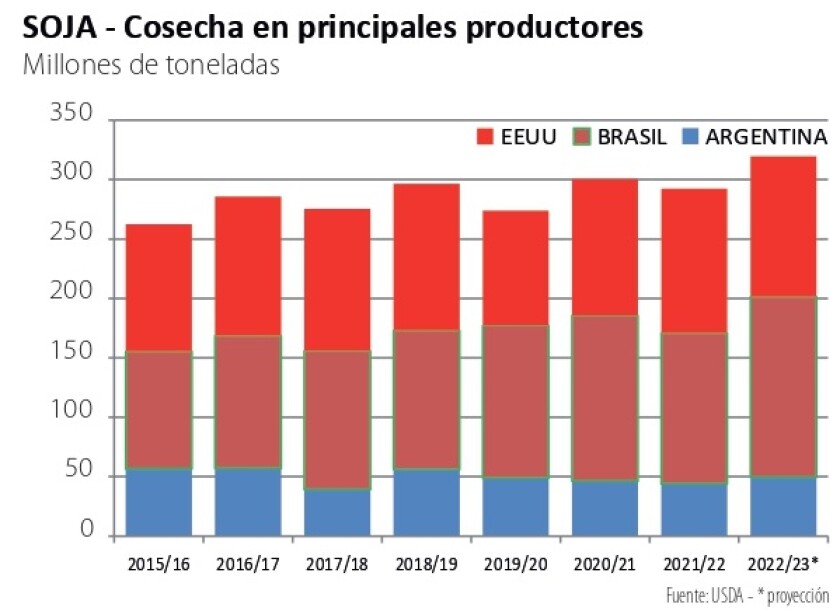

Las lluvias han sido escasas pero suficientes para una implantación razonable de sojas y maíces. El partido del rendimiento, de todas maneras, se juega en enero-febrero. En lo referente a mercados, la oferta global se sigue sosteniendo en una proyección de producción en América del Sur que está lejos de ser segura. El USDA ha mantenido las proyecciones para los principales productores (gráfica); en el caso de Brasil (donde sigue la gran expansión del cultivo) la situación es buena desde el punto de vista climático, aunque todavía falta para la cosecha. En Argentina, todo indica que la estimación de 50 millones de toneladas luce casi imposible, atento a la sequía.

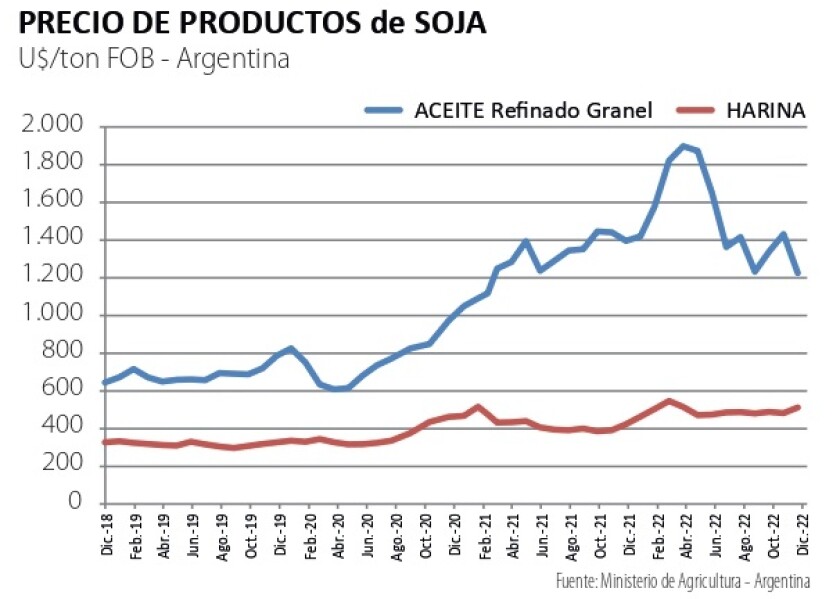

Los precios del aceite han retrocedido, acompañando en parte al petróleo, pero los de la harina de soja se muestran más firmes. La demanda por alimentos para animales sigue siendo firme en el mundo y el mercado lo incorpora.