Por un virus en el ganado porcino los precios de la carne volaron en 2019, para luego ajustar fuerte a la baja por ser poco sostenibles. Ahora otro virus tiene al mundo en vilo: el coronavirus sigue expandiéndose y genera la retracción de los mercados. Para enfrentar este tipo de escenario, Uruguay precisaría una economía lo más sana posible. No la tiene.

Ing. Agr. Nicolás Lussich.

Mientras emergen síntomas positivos de mercado en algunos rubros relevantes como lácteos, celulosa y algunos granos, el sector cárnico uruguayo está procesando un fuerte ajuste de precios por el cambio en el escenario de mercado en China, que incumplió varios negocios y generó problemas serios a la industria frigorífica. El asunto todavía está decantando y no es clara la magnitud del impacto sobre el sector, aunque se estima una pérdida mínima de US$ 40 millones. Hay algunas empresas frigoríficas, de porte medio, con problemas en la cadena de pagos; las más grandes tienen más “espalda” financiera para capear la situación.

En este marco irrumpe la epidemia del coronavirus, que -al cierre de esta nota- se ha cobrado la vida de más de 210 personas, con más de 9.000 infectados. China es el epicentro del problema y el lugar donde se han registrado todos los fallecimientos por infección, pero la preocupación es que la epidemia se extienda (ya hay casos en más de 12 países) y que llegue a lugares con poca capacidad de respuesta, como es el temor de la OMS.

Ante estas situaciones, los mercados financieros y de productos reaccionan de inmediato: se retraen anticipando problemas. Es interesante -si bien partimos de una grave desgracia- ver cómo los mercados anticipan los movimientos, a veces en forma exagerada pero siempre incorporando la información al instante: fuertes caídas en las bolsas primero, ajustes parciales al alza luego, caídas otra vez al ver que la epidemia avanza. Suben los bonos de EEUU y el oro.

En los mercados de productos la reacción es similar: baja el petróleo y también están afectados los precios de los granos, aunque los ajustes son moderados. El asunto central es que China es la gran locomotora de la economía mundial y todo lo que la afecte tiene un impacto fuerte a nivel global. EE.UU. es el otro gran actor, pero su crecimiento es de otra magnitud (cerró con 2,3% de expansión en 2019).

Para la cadena cárnica la epidemia llega en muy mal momento, pues -año nuevo chino mediante- aún no se puede calibrar bien el impacto del cambio en el mercado que se dio a fines del año pasado; sobre esto irrumpe el coronavirus y las complicaciones pueden ser mayores. Claro está que hay que tener mucha precisión sobre la magnitud de las consecuencias; así lo ha planteado la propia OMS que advirtió que no hay que generar trabas sin fundamento en la circulación de personas o productos. En la misma línea, las autoridades del nuestro MSP han insistido en que -al menos por ahora- preocupan más el dengue y el sarampión que el coronavirus.

En cualquier caso, el escenario de arranque para los agronegocios en este 2020 viene mezclado. El sector cárnico, que cerró un 2019 histórico, está con una dinámica muy distinta y complicaciones importantes que -si bien no comprometen sus positivas perspectivas de mediano y largo plazo- afectarán su desempeño inmediato. El sector forestal muestra -otra vez- buenas noticias en el rubro celulosa, con recuperación de precios; para el resto de los productos, persisten dificultades de competitividad. En granos, el escenario es aceptable y los cultivos de invierno -en especial la cebada- tuvieron una buena zafra, aunque despareja; en soja, aún hay que esperar el ciclo y el clima, que viene mejor en el norte que en el sur; hay buena oferta regional y dado que China es el actor clave para este mercado y tiene la epidemia en avance, el escenario es bajista, al menos por ahora. En lácteos, los precios de exportación muestran una leve mejora, lo mismo que en el caso del arroz, que intenta superar una situación muy difícil.

En síntesis, se presenta un año para pelear “palmo a palmo” costos, precios y rendimientos, intentando a su vez ampliar lo más posible las posibilidades de mercado en un mundo que sigue “movido”: Brexit, tregua China-EEUU y el acuerdo Mercosur-UE pendiente de las movidas políticas en el viejo y el nuevo continente. Ayudaría que la macroeconomía esté sana, pero no es el caso.

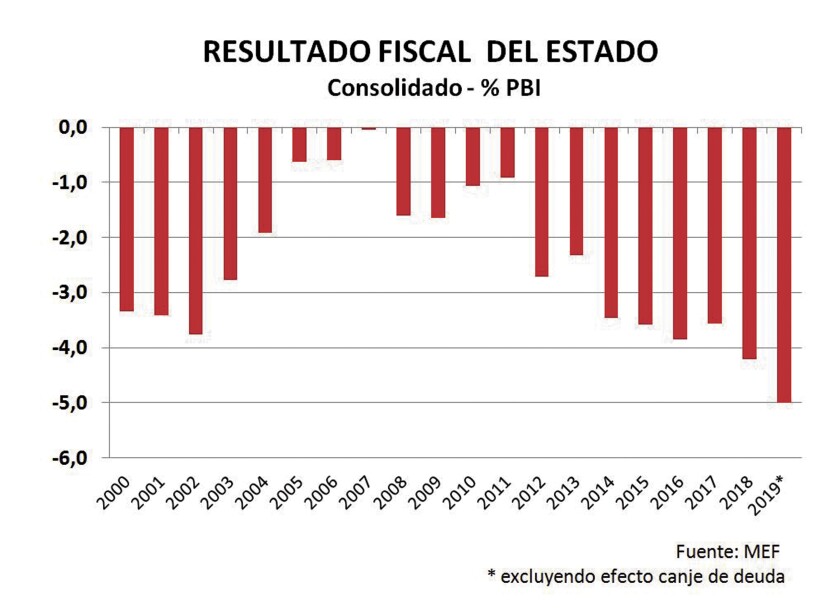

Virus propios . Los temas sanitarios impactan en los negocios; si lo sabremos los uruguayos desde la crisis de la aftosa. Pero hay otras “infecciones” persistentes, de la propia economía, que pueden ser igualmente virulentas. Es el caso del déficit fiscal, que cerró el año en 4,7%, pero que -dejando a un lado el efecto positivo pero transitorio del reciente canje de deuda- quedaría en 5,0%. Es un déficit insostenible y viene creciendo, y que solo puede cubrirse porque hay buenas condiciones de financiamiento, por virtudes propias (Grado Inversor, fortaleza institucional) y externas (tasas de interés bajas, dinero barato). Pero si no hay una corrección -dependerá del próximo gobierno- la deuda seguirá subiendo a niveles de alerta amarilla y allí los mercados -rápidos para reaccionar ante un virus en China- también reaccionarán y retraerán su financiamiento a un paciente que tiene el vicio de gastar cada vez más de lo que le ingresa.

Mientras, la economía está débil: el Banco Central estima que el crecimiento en 2019 habría sido de un modestísimo 0,5%. El movimiento turístico en enero no fue tan malo como se esperaba, pero el gasto bajó -lógico efecto de la crisis argentina- y eso se sentirá en el mercado interno. La suba del dólar ayudó, pero ahora se ha frenado y persiste la volatilidad cambiaria.

Así, todo indica que la reactivación será moderada, basada principalmente en el impacto de las obras asociadas a UPM y con algún otro factor adicional; Brasil ayudará más, pero con un tipo de cambio que no da demasiadas ventajas.

Por todo esto es clave la agenda del próximo gobierno en dos planos. Por un lado, el macroeconómico, apuntando a bajar el déficit y la inflación, sin que la economía se resienta demasiado (tarea de sintonía fina). El otro, tanto o más importante: recomponer los estímulos para la iniciativa empresarial y el empleo, los cuales, luego de un ciclo de expansión donde predominó la agenda sindical, con más regulaciones, costos y gasto estatal, están con un serio deterioro.

Mejorarlos implica equilibrar las relaciones laborales, abrir más mercados (afuera y adentro) y -en general- mejorar las condiciones genuinas de inversión, que pasan por más infraestructura, capacitación y competitividad; se trata de ir más allá de la simple exoneración de impuestos para motivar inversiones, lo cual tienen un límite.

El proyecto de ley de Urgente Consideración tiene un enfoque que apunta -en varios capítulos- a responder en ambos planos. Incluye una regla fiscal para mejorar la gestión macro y también reformas en telecomunicaciones, combustibles, educación, etc., que de procesarse bien pueden generar interesantes beneficios para la economía y el empleo. En casi todos estos casos se busca una mayor apertura de sectores de servicios internos que se han mostrado muy resistentes al cambio, perjudicando la competitividad y el ingreso. Si los cambios se procesan bien -con la idea no alcanza, es clave la implementación- seguramente Uruguay podrá retomar dinamismo económico manteniendo salarios o incluso mejorándolos, a través de una economía más competitiva y sana. Así podremos enfrentar mejor los virus que llegan desde fuera.