¿Qué es ese cultivo amarillo, que anda por todos lados? La pregunta se ha reiterado en los últimos años, por parte de los capitalinos o gentes de las ciudades, cuando hacen ruta y quedan impactados por los cultivos de colza floreciendo. Una belleza.

El paisaje lo disfrutamos todos, la siembra, desarrollo y cosecha de los cultivos es tarea de los productores y técnicos, y bastante difícil ha sido este año. Las lluvias del otoño retrasaron las tareas para aprontar la instalación de los cultivos, y muchas chacras que estaban perfiladas para colza, pasaron a cereales de invierno (trigo y cebada). Esto subió el área de estos últimos y mermó la de la oleaginosa.

Ese retraso también motivó que las proyecciones iniciales de rendimiento fueran pesimistas. Los cultivos no aparentaban bien y el ambiente no era positivo. Pero en las últimas semanas las colzas mejoraron y se estima que rendirán bien o muy bien, según las chacras. Las primeras estimaciones apuntan a rindes promedio de entre 1.700 y 1.800 kg/ha. Un buen desempeño que, además, es acompañado de mejores precios.

Mejor los aceites.

En los últimos meses los mercados de granos tuvieron notorios descensos de precios. El aumento de la producción en casi todos los rubros coincidió con las dificultades que está mostrando la demanda china; el gigante asiático no logra hacer pie con medidas que revitalicen las compras y los mercados ajustan a la baja. A eso se suma la reciente elección de Donald Trump como futuro presidente de los EEUU, quien ha comenzado a hacer designaciones de gabinete que también mueven los mercados. La perspectiva de una nueva guerra comercial con China es netamente bajista para el mercado agrícola internacional.

De tal manera que el propio presidente chino, Xi Jinping, advirtió en las últimas horas que la amenaza de Trump de elevar aranceles implica “un retroceso histórico” en los vínculos comerciales y económicos. Xi hizo estas declaraciones desde Perú, donde participó en una nueva cumbre de la APEC (sigla en inglés de la Cooperación Económica Asia-Pacífico, un foro donde participan países asiáticos y latinoamericanos).

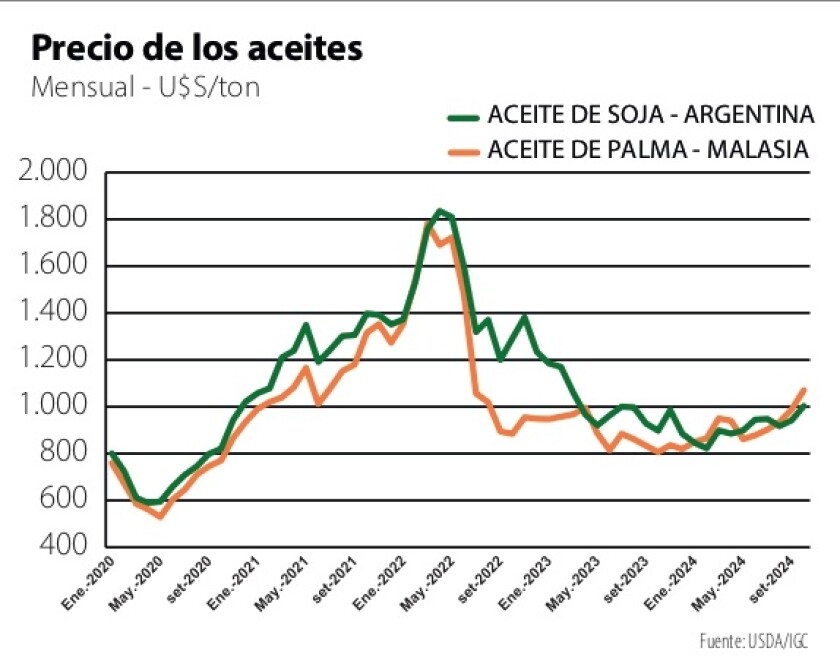

Aún con este trasfondo, la dinámica de precios de los aceites comestibles a nivel global ha sido distinta. La producción principal en este mercado es el aceite de palma que se produce en el sudeste asiático, en especial el de Indonesia, cuya producción bajó en el último año, con la consecuente baja en los stocks. Esto se debió a cuestiones productivas pero también inciden disposiciones políticas. El gobierno indonesio decidió elevar las mezclas de biodiesel y esto aumentó la proyección de consumo y -por ende- fortaleció los precios.

Por supuesto, la soja incide también en este mercado, pese a que su contenido de aceite es relativamente bajo en comparación con otros cultivos oleaginosos (no más de 20%, comparado con más de 45% en colza o girasol). Y el reciente ajuste a la baja en la proyección de soja de EEUU también resultó un dato alcista.

Todo esto es dinámico y sigue sujeto a decisiones políticas. Lo de Indonesia ayudó, pero en EEUU Trump decidió designar como futuro secretario de la EPA (sigla en inglés de la Agencia de Protección Ambiental), a Lee Zeldin, un ex legislador que se ha mostrado explícitamente crítico con las políticas de promoción de los biocombustibles. Si esto se traducirá en menores exigencias de mezclas en etanol y biodiesel está por verse (los agricultores son parte importante de la base política de Trump) pero ya comienza a haber ruido en los mercados.

De todas formas, en la comparación con el resto de los granos, en los últimos meses los aceites subieron (gráfica) mientras los primeros bajaron. Por otra parte, noticias de las últimas horas agregan algo de optimismo para los mercados de aceites. Autoridades chinas han planteado que estudian reducir los reintegros para las exportaciones de aceite comestible usado, parte del cual tiene como destino EEUU. Se ha visto esto como un gesto de cierto acercamiento ante la amenaza de una guerra comercial, y los mercados reaccionaron positivamente; veremos hasta dónde llega.

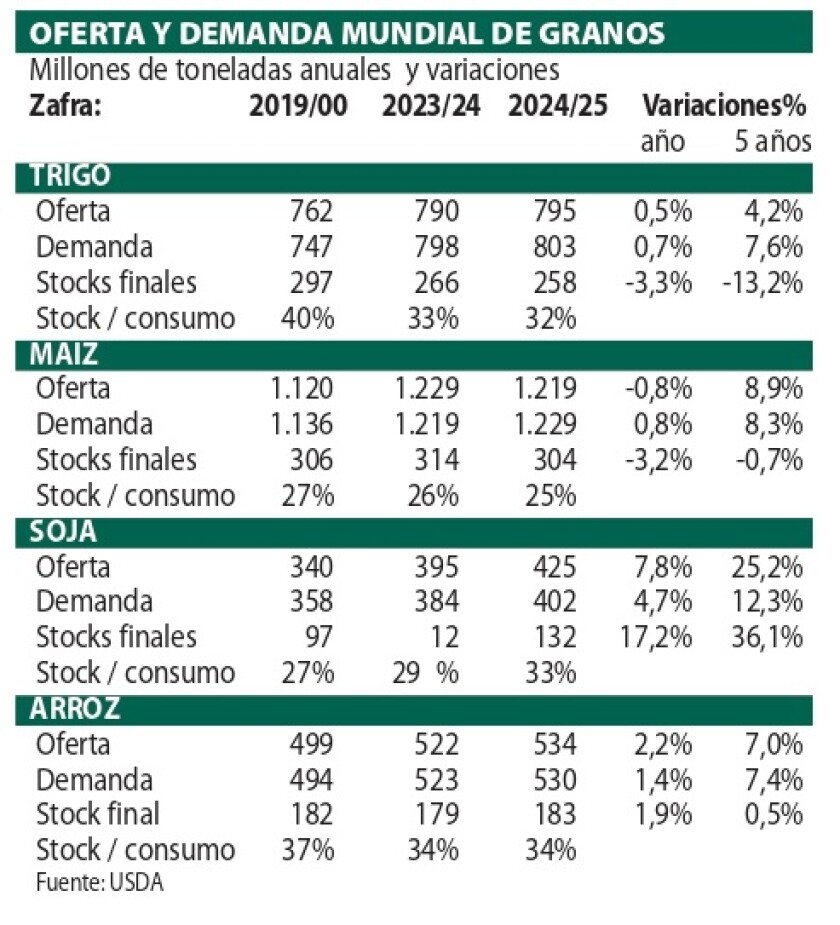

La mejora en los precios de la colza ha llevado a que en la comparación de márgenes entre los cultivos de invierno, quede en primer lugar en muchos establecimientos. Esto a pesar de los buenos rendimientos que se esperan en trigo y cebada, y de una perspectiva de mediano plazo en los precios de éstos cereales que no sería mala: la relación stock/consumo global bajó (cuadro) y saliendo de la presión de la cosecha, se espera que los precios puedan tener cierto avance hacia el mes de marzo; pero esto es solo una proyección.

A mediano plazo los agricultores locales siguen viendo oportunidades interesantes en oleaginosos de invierno (la colza es el principal, pero carinata y camelina también están planteando opciones atractivas, con aceite destinado a biocombustible para aviación). Sin embargo, hay desafíos. Por un lado, la dinámica de sus mercados es menor de la que se registra en soja. Con ésta los agricultores ya tienen la posibilidad de vender de manera anticipada incluso antes de la siembra, y las posibilidades de compra/venta no se interrumpen: todos los días hay precio. Para colza el escenario es distinto (lo mismo para girasol, oleaginosa de verano): si bien hay mercados de referencia a nivel internacional, la liquidez y el volumen de mercado no son los de la soja.

Costos y tipo de cambio.

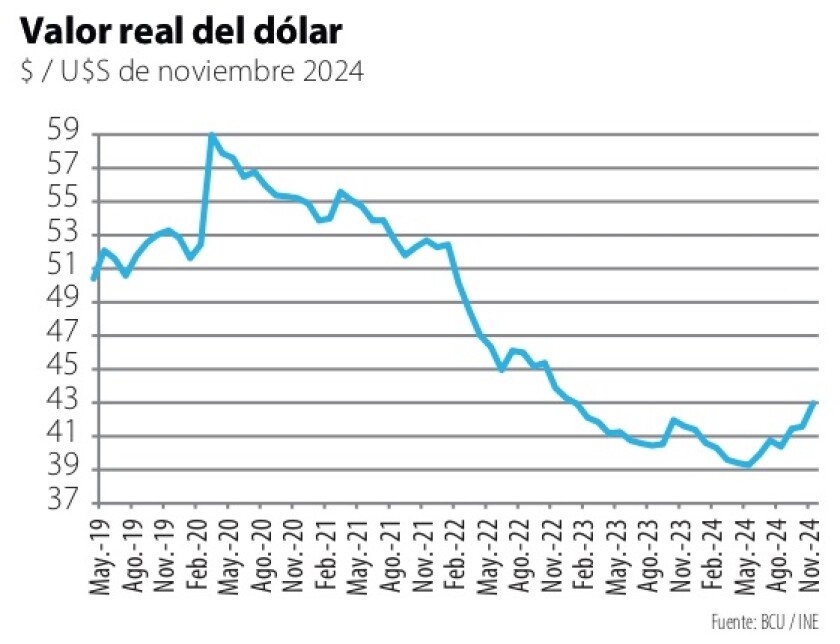

Mientras ya comienzan a desplegarse las cosechas de cebada y trigo -con inauguraciones oficiales de las trillas al estilo de los arroceros, y con presencia del Presidente- el dólar ha subido en el mercado local y eso -al menos a corto plazo- mejora las cuentas de los empresarios que venden en dólares, desde los hoteleros a los agricultores. Este fortalecimiento del dólar es una tendencia global y, claro está, va de la mano de la baja en los precios internacionales, aunque -como vimos- hay excepciones en el caso de los aceites y también (ejemplo importante) de la carne.

La suba del billete verde reduce los costos locales en dólares y hace rendir más los dólares que ingresan por la producción. En la gráfica adjunta se observa que -en términos reales, descontando IPC- el dólar ha vuelto a los niveles de principios de 2023.

También se ha dado una baja en el costo del combustible, con el gasoil que cayó por debajo de 1,20 US$/l y se ubicó en 1,16 US$/l en la última semana, precios que no se veían desde antes de la invasión rusa a Ucrania (gráfica). Ante el avance de las siembras y cosechas, es una buena noticia. En la reducción de precios de los combustibles ante la baja del petróleo, se ha priorizado el gasoil por sobre la nafta, un gesto hacia los sectores productivos y transportes. De manera que los números, sin ser excepcionales, cierran. Falta ahora que el clima acompañe más.