El stock ganadero muestra una baja en las categorías para faena próxima, por el impacto de las exportaciones de terneros de años previos. Pero se reafirma su capacidad criadora, con el número de vientres sostenido cerca de los máximos históricos.

Ing. Agr. Nicolás Lussich.

Los últimos datos del stock vacuno a junio de 2019 (divulgados por DICOSE-MGAP) generaron sentimientos encontrados. Por un lado se confirma la tendencia a un mayor perfil criador del rodeo: el número de vientres se mantiene en niveles históricamente altos, con aumento en las vaquillonas de sobre año y un leve descenso en las vacas de cría. Las vaquillonas de más de 2 años siguen bajando, por mayor demanda para faena y -tal vez- por una mayor eficiencia reproductiva.

Al mismo tiempo cae el stock de novillos, consecuencia lógica del fuerte aumento en la exportación en pie de terneros que tuvo lugar un par de años atrás. Era algo absolutamente previsible y -confirmados los datos- la Cámara de la Industria Frigorífica (CIF) divulgó un uniforme alertando sobre la caída en la actividad frigorífica que ocurrirá a corto plazo.

Esto resulta paradójico y suena a oportunidad perdida, pues se está dando en el mundo un escenario de demanda de carne como pocas veces ocurrió, por causa de la fiebre porcina que está afectando China y otros países del Asia. Pero al mismo tiempo el stock ganadero uruguayo avanza en su capacidad de producción de terneros a mediano y largo plazo.

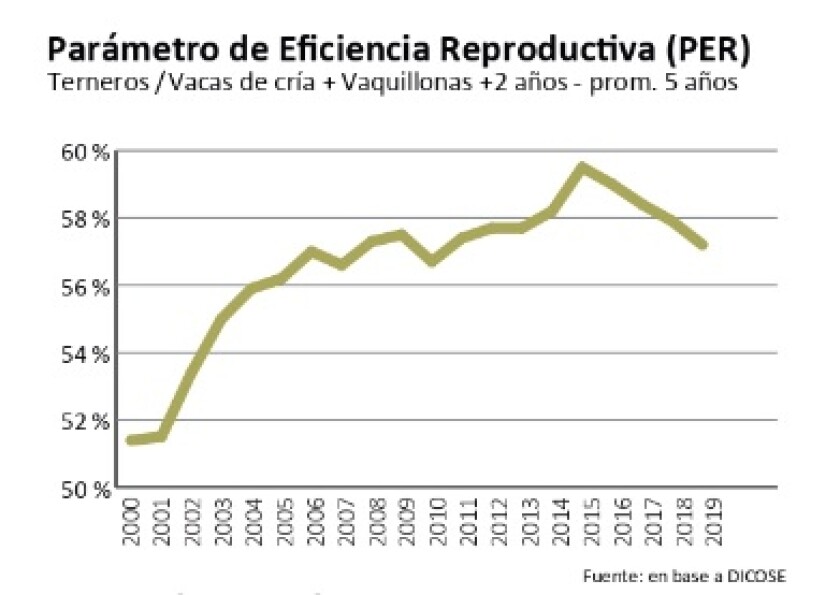

Cautela en las conclusiones. Hay una preocupación por el hecho de que el procreo no aumenta a pesar de los claros estímulos a una mayor eficiencia criadora, pero puede ser una conclusión apresurada. Por un lado, el procreo se ha estabilizado en niveles mayores a los de otras décadas; quedaron atrás en la historia las fluctuaciones drásticas que lo llevaban a caer a 50% o menos. Por supuesto, una sequía extrema lo resentirá, pero hay variados recursos para sostener la preñez en circunstancias climáticas adversas y eso es un avance relevante.

Además parte importante del ingreso de los ganaderos criadores deriva de la venta de vacas de invernada, que se han valorizado y han dado la oportunidad al criador de captar esos buenos precios, posiblemente dejando en un segundo plano los esfuerzos por una mayor eficiencia general del rodeo en estos últimos ejercicios. Dicho esto, de todos modos es claro que aún hay para avanzar en eficiencia reproductiva. Y un dato que preocupa -también de DICOSE- es la caída en el número de ganaderos, que puede estar ilustrando que muchos buenos criadores están dejando el rubro, por diversas circunstancias.

De todos modos, sucede que -en la ganadería y en otros ámbitos de la economía- sacar conclusiones sobre los datos anuales y sus variaciones tiene sus limitaciones: son muchas las variables en juego y -al mismo tiempo- es lento el cambio en las estructuras (las vacas, con mucho mimo, tienen un ternero por año).

Por esto acompañamos esta nota con datos promedio quinquenales y daremos mirada retrospectiva de largo plazo, para tener una visión más amplia sobre los cambios ocurridos. Luego de la terrible sequía del año 89, la ganadería tuvo un proceso de recomposición y -al mismo tiempo- de cambio en la política sectorial, que implicó una mejora en los grados de libertad que tenían los productores (libre exportación de ganado en pie y cueros, cambios en el régimen de arrendamientos, eliminación del stock regulador, etc.). Ya a partir del año 95 los avances sanitarios permitieron el acceso a mejores mercados aunque no vacunar contra la aftosa nos costaría caro. En contraposición, eran tiempos de atraso cambiario y aumentos de costos, por las dificultades de la economía. Aquel ciclo terminó con la crisis de la aftosa, a la que se agregó la crisis general en 2002.

A partir del año 2003 una vez más la ganadería comenzó a recomponerse y se logró retomar las ventas a los principales mercados. Transcurrieron algunos años de crecimiento fuerte, pero una vez más las circunstancias cambiaron drásticamente: llegó la izquierda al gobierno y Mujica al MGAP (a las pocas horas ya se había desatado un conflicto con la industria); llegaron poco después los brasileños a la industria frigorífica, constituyéndose en principales protagonistas; y por último -pero no menos relevante- se dio la irrupción arrolladora de la agricultura de alta tecnología, qué avanzó sobre los mejores campos del Uruguay para desplegar todo su potencial productivo y desplazar a las vacas a los campos de menor productividad promedio.

Creo que este racconto histórico es importante para entender que las tendencias ganaderas no se expresan fácilmente porque hubo fuertes cambios de circunstancias. Para evaluar, los plazos deben ser largos y las conclusiones cautelosas. En síntesis: es claro que hay espacio para aumentar los procreos, pero se ha logrado mejorar la eficiencia en varios aspectos y -si la economía acompaña- se seguirá avanzando.

En cualquier caso, el sector ganadero está con su mayor nivel de vientres en muchas décadas y con una capacidad de producción mayor. La exportación en pie de los ejercicios anteriores ciertamente hace que esto no vaya a lucir mucho en lo inmediato y los frigoríficos tendrán un par de años difíciles.

Es perfectamente entendible la preocupación que la industria manifiesta por la menor disponibilidad de ganado para faena y sin embargo creemos que mantener la exportación en pie es clave para una perspectiva potente del sector a mediano y largo plazo. Por supuesto, de haberse sabido que irrumpiría la fiebre porcina en China este año 2019, aquellos terneros que se fueron a Turquía a partir de 2016 seguramente habrían sido bastante menos, no por una decisión impuesta desde el gobierno, sino porque seguramente la demanda local le habría puesto precios mayores, como ahora. Pero adivinar el futuro no es sencillo…

No es bueno que la faena baje, en especial porque habrá menos trabajo para un conjunto importante de obreros frigoríficos. Pero solucionar esto no puede ser a costa de limitar a los productores en la posibilidad de exportar ganado en pie; son una pieza tan importante como las otras en la cadena cárnica. El enfoque liberalizador que se planteó en los 90 y se mantuvo en general -en parte por convicción, en parte a regañadientes- tiene fundamento.

Para la industria frigorífica y para la ganadería en general los costos que debería preocupar no son los novillos sino las tarifas, los problemas de productividad laboral, los costos logísticos y otros que le impone la economía uruguaya a toda la cadena.

Para la industria frigorífica y para la ganadería en general la política que preocupa no es la de libre comercio, que buen retorno le ha dado al sector y a la sociedad uruguaya, permitiendo exportar ganado a muy buenos valores y a los consumidores importar carne cuando la nuestra se valora en todo el mundo. La política que preocupa es la que frena los acuerdos comerciales, consecuencia de la cual -a pesar de los avances sanitarios- seguimos pagando millones de dólares de aranceles para colocar nuestra carne.

Así las cosas, en lugar de cuestionar elementos que claramente estimulan la producción de terneros, hay que sumar nuevos temas en la agenda: bajar costos y mejorar el acceso a los mercados con acuerdos de libre comercio que impliquen bajar o eliminar aranceles. Más urgente se hace esto ahora qué vamos a perder paulatinamente la cuota 481, mientras el acuerdo del Mercosur con la Unión Europea parece que va a demorar más de lo previsto.

Expansión vs productividad. En los últimos meses hemos visto una ganadería acelerada: el aumento de la demanda China, reafirmado por la gripe porcina, llevó a sostener la faena por encima de lo que la base productiva permite, estimulada por los precios récord; esto se logró -seguramente- acelerando procesos productivos, con más ganado de feedlot, más verdeos y praderas (aprovechando el retroceso agrícola), con procesos de refugo más exigentes, etc., lo que mantuvo alta la extracción.

Todo indica que -en los próximos ejercicios- estos ímpetus se moderarán, pero la ganadería seguirá creciendo. Y crecer aumentando al mismo tiempo la productividad no es sencillo (miremos lo sucedido con la soja), por tanto no hay que ponerse ansioso. Sí me preocupa un sesgo anti criador ocurrido en los últimos años: el renovado aumento en la imposición a la tierra (impuesto de Primaria, extensión del impuesto al Patrimonio, etc.), que claramente sesga la carga impositiva contra la cría, que tiene en la tierra un factor clave de producción ¿No será tiempo de revisarlo?