La terminación de vacunos en corrales de engorde creció de forma muy significativa en Uruguay y lo seguirá haciendo en la medida que una mayor superficie de campos mixtos es destinada a la agricultura de invierno. No hay un dato certero de cuántos son los animales que realmente se terminan a grano, pero una porción sin dudas elevada de los novillos de 2-4 dientes que llegan a faena, además de vaquillonas y novillos diente de leche, son alimentados de una u otra forma con granos para acelerar la velocidad de engorde y llegar antes al peso de faena.

Luego de un año 2021 en el que la relación de reposición fue muy favorable para los engordadores, la expectativa para el corriente era que aumentara y se ubicara en niveles más cercanos a lo usual en los años anteriores, alrededor de 1,10-1,20. Sin embargo, la relación flaco/gordo este invierno vuelve a jugar a favor de la demanda.

Esa expectativa de aumento estaba relacionada con una oferta de animales jóvenes (terneros y animales de 1-2 años) menor a la del año anterior, en el entorno de 80-100 mil animales menos. Con una oferta de reposición en moderado declive, la mayor demanda debería presionar al alza la relación de reposición, más allá de los altos precios del gordo. Sin embargo, no es lo que está sucediendo. La corrección a la baja en los precios del gordo en las últimas semanas está impactando sobre los de la reposición y la relación flaco/gordo tiende a recostarse nuevamente poco por encima del 1-1 en que se ubicó en el segundo semestre del año pasado.

La queda en el precio de la reposición -fundamentalmente de los animales nuevos- está relacionada, por un lado, a la escasa demanda de la exportación en pie y, por otro, al crecimiento de la agricultura de invierno, que le quita campos mixtos a la ganadería.

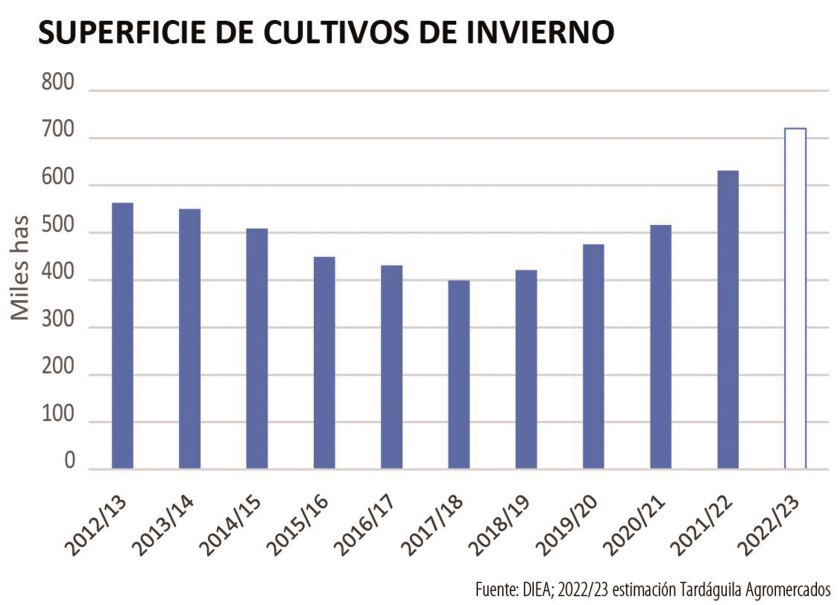

La demanda, entonces, no es tan intensa como se suponía. Por un lado, de acuerdo con lo que dicen operadores del mercado, los verdeos vienen atrasados; por otro, la competencia de la agricultura por las mejores tierras -tal como sucedió el año pasado- le quita las mejores áreas de invernada a la ganadería, reduciendo la demanda por categorías jóvenes. El año pasado la superficie ocupada por cultivos de invierno (trigo, cebada y colza) había aumentado en unas 115 mil hectáreas a 631 mil. Para este invierno la expectativa es de un aumento del orden de las 90 mil hectáreas adicionales, fundamentalmente debido a la fuerte expansión de la colza, pero también del trigo. Los precios generan favorables expectativas de negocios para el invierno, por lo que se está generalizando el doble cultivo.

Aquellos puentes verdes que un par de años atrás eran comunes, se ven mucho menos este año, algo que ya había sucedido en el anterior. Esos buenos campos con verdeos llevan 2-3 terneros por hectárea, por lo que la salida de 90 mil hectáreas es, siendo conservadores, una caída de la demanda de unos 200 mil terneros. No es poca cosa, más si se tiene en cuenta que el año anterior había sucedido lo mismo con algo más de 100 mil hectáreas. En dos años los mejores campos de invernada se redujeron en unas 200 mil hectáreas.

Este es un hecho clave que tira para abajo la relación de reposición. No es que caiga porque el engorde sea un mal negocio, lo hace por una disminución de la demanda que encuentra otras opciones -colza, cereales de invierno- más atractivas.

La forma de crecer en la cantidad de animales terminados -como demanda el mercado internacional- reduciendo el área ganadera es mediante una mayor capacidad de los corrales de engorde.

Ya sea por una expansión de los que ya existen, como por la construcción de nuevos, la terminación a corral va a seguir creciendo, seguramente a paso firme. ¿Porqué? Porque todo indica que seguirá siendo un buen negocio, más allá del costo relativamente alto del alimento.

Esta será la manera de equilibrar nuevamente la balanza, agregando demanda por categorías nuevas para elevar su precio y llevar la relación de reposición a los niveles de 1,10-1,20 anteriormente mencionados. Este cociente flaco/gordo se atrasó en el tiempo, pero se va a dar, de la mano de un nuevo crecimiento del corral.