Han sido semanas intensas para el sector ganadero y la industria frigorífica. El descenso en el precio del ganado llegó a un nivel tal que en la producción comenzaron las suspicacias acerca de la forma en que la industria frigorífica estaba operando, pues los precios de exportación no mostraban una baja tan fuerte. Por algunas semanas, mientras el precio al productor en el mercado caía, el precio de exportación -si bien cedió- se mantuvo bastante más sostenido, abriendo una brecha importante entre ambos. Se planteaba que la industria aprovechaba las difíciles circunstancias climáticas, con una escasez de lluvias que llevó a muchos productores a anticipar ventas. En ese escenario los frigoríficos pasaba precios cada vez menores e igual obtenía hacienda.

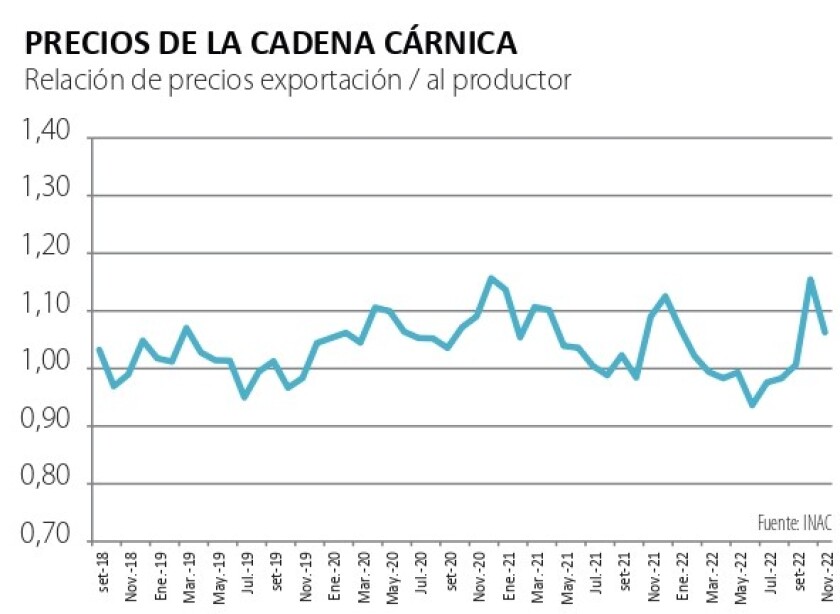

Es posible que eso haya ocurrido, en parte. Sin embargo, una explicación más consistente pasa por una buena lectura de los indicadores. En efecto, Los precios que INAC informa todas las semanas -tanto para la exportación como para la hacienda, al productor- reflejan negocios concretados semanas antes. En cambio, el precio corriente del mercado –que informa la Asociación de Consignatarios- refiere a los negocios que se concretan en la propia semana informada, negocios actuales. Por eso, la comparación correcta para analizar la dinámica de la cadena cárnica es utilizar los indicadores de INAC y analizar su evolución en conjunto. En ese análisis la dinámica de precios se muestra más coherente. Como se observa en la gráfica adjunta, sí bien hay periodos en los que se abre cierta distancia entre ambos, el precio al productor y el precio de exportación muestran un comportamiento similar, con subas y bajas casi en simultáneo.

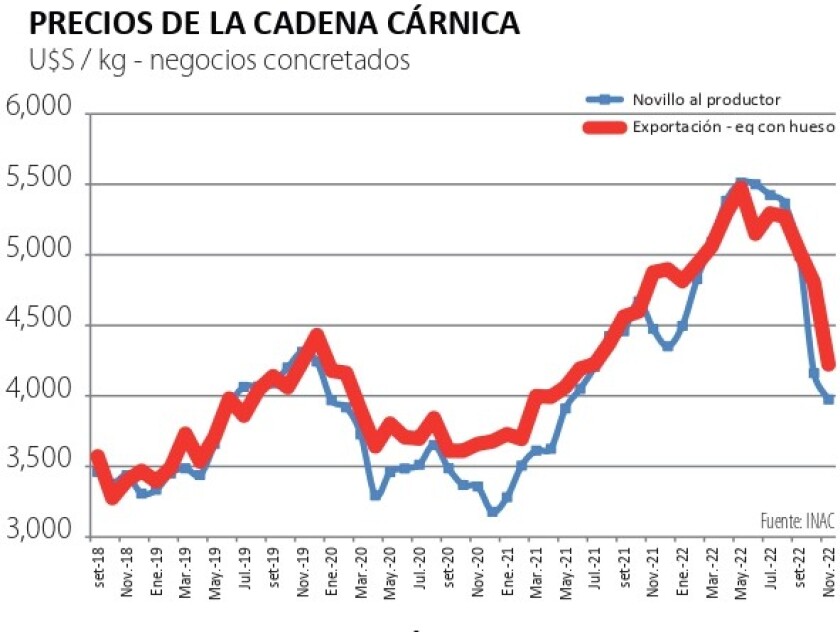

El análisis se reafirma con el último dato de INAC correspondiente al precio medio de exportación de esta semana: el mismo se venía moviendo entre 4.700 y 4.800 U$S/ton equivalente carcasa, pero tuvo un fuerte descenso y quedó levemente por arriba de los 4.200 U$S/ton, acompañando el precio del novillo gordo INAC, que quedó por abajo de los 4 U$S/kg (gráfica).

Tomando ambas series de precios y estableciendo la relación entre ellos, ésta se muestra bastante estable, a pesar de los inéditos episodios que la cadena cárnica tuvo que transcurrir en los últimos años: los problemas comerciales con China en 2019, la propia pandemia y ahora los problemas con la demanda y caída de los precios (gráfica).

Esto se comprueba aun considerando que el mercado del ganado gordo para faena no es el mismo, ni tiene la misma dinámica, que el mercado cárnico para exportación y consumo local. En el primero la incidencia del clima es directa y notoria, mientras en el segundo el clima no incide directamente. Por eso es que pueden abrirse distancias transitorias entre ambas dinámicas de precios; sin embargo, lejos está la cadena cárnica de transitar por episodios del pasado en el que las sequías implicaban grandes liquidaciones, aumentos de la faena de vientres y los recordados ciclos ganaderos. Hoy la base de alimentación de los ganados y la tecnología aplicada le da una estabilidad mucho mayor a las producciones, y el valor de los ganados permite configurar mecanismos para evitar pérdidas de hacienda, aún en las situaciones climáticas más extremas.

Aun con estas consideraciones, es legítimo analizar si los precios se mueven dentro de lo razonable, pues la posición compradora de la industria (más concentrada y con más información sobre el mercado global) suele ser más fuerte que la posición de negociación de los productores. Ésta, sin embargo, se ha fortalecido con la liberalización de los mercados cárnicos que comenzó en los 90, y con la gran transparencia y abundancia de datos que aporta el INAC. Pocos sectores de la economía tienen esta disponibilidad de información (que algunos operadores industriales juzgan exagerada, pues también se utiliza por los competidores externos).

¿Y por casa?

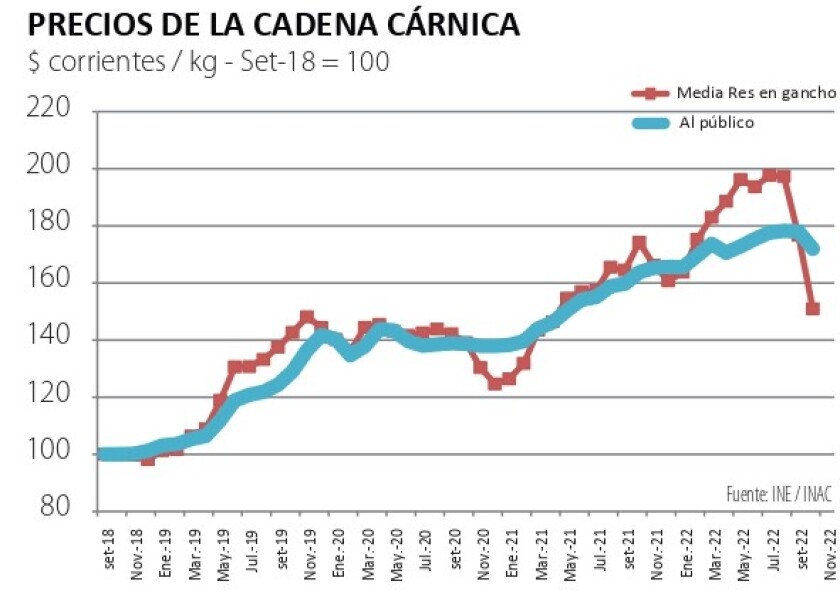

Donde habría espacio para bajar los precios es en el mercado local, en los valores al público. En la gráfica adjunta se muestra la evolución comparada del precio mayorista de la carne (media res en gancho) y el precio al público de la carne (en este caso según datos del Instituto Nacional de Estadística). En este caso la evolución también es parecida, si bien los precios al consumo son menos volátiles que los precios mayoristas (y mucho menos que los precios internacionales o al productor).

En efecto, el fuerte aumento mayorista que se había dado entre enero y junio (correlacionado con el ganado) no fue seguido por el precio al público (minorista) que subió en mucha menor magnitud. Ahora que hay una fuerte baja de la media res en gancho, parece suceder lo mismo: el precio al público baja, pero con más moderación. Aun así, la baja en el precio de la carne vacuna fue uno de los factores que explicó el descenso de la inflación anual en octubre (que luego de haber tocado casi 10% bajó a casi 9%). Y los precios deberían seguir bajando, a juzgar por la evolución que se observa en la gráfica.

Pastos y pisos

Mientras, la producción sigue pendiente del clima. Llegan más lluvias y mitigan una situación forrajera que, de todas maneras, se muestra restrictiva: la producción de forraje primaveral se ha visto recortada drásticamente, lo que seguramente tendrá consecuencias en la producción a corto y mediano plazo. Si se mantienen algunas lluvias, la situación se sobrelleva, pero el verano será duro.

Por otro lado, en el mercado internacional esta semana comenzó a vislumbrarse cierta estabilización de los precios, luego de las fuertes bajas ocurridas especialmente en China y Europa. En la feria de Beijing que se desarrolló esta semana, los compradores chinos se mostraron algo más activos, comparando con su casi ausencia en las ferias europeas. Concretada la baja de precios, la demanda vuelve a aparecer. Aun así, los operadores se muestran cautos; algunos han comentado que ciertos importadores han pedido renegociar precios ante la fuerte baja de los últimos 2 meses, algo que siempre genera ruido negativo en el mercado.

En el cierre de la semana aparecieron novedades alentadoras: China flexibilizó las restricciones por el Covid y además anunció la ampliación de la vacunación a las personas más veteranas, todo lo cual habilitaría una mayor movilidad y –por lo tanto- más actividad y consumo. Todo indica que las escasas compras que hubo por varias semanas llevaron a un límite los stocks de carne, que deben recomponerse. Resta ver ahora sí esta reactivación comercial se estabiliza y se marca un piso y un rebote en los precios, tanto en la exportación de carne como en el ganado para faena.

La cadena cárnica se ha puesto a prueba con el fuerte bajón del mercado y seguramente el eslabón más complicado han sido los corrales, en especial los que no fijaron precio de venta; pero todos los actores están sufriendo el impacto, después de un ejercicio 2021/22 para encuadrar. Se trata ahora de mantener la cadena aceitada, en las buenas y en las malas.