En el escenario actual de los agronegocios no puede soslayarse el excepcional momento que está viviendo la ganadería en sus precios de exportación, que se trasladan a lo largo de toda la cadena cárnica. La producción de carne vacuna ha vuelto a encaramarse en lo más alto del ranking exportador, movilizando sus eslabones propios y todas las actividades vinculadas; una producción que desde su tradición y protagonismo histórico, se ha constituido hoy en un sector moderno, en crecimiento y clave para la economía uruguaya. Un producto cárnico que, además, se afirma cada vez más en la calidad superior respecto a otras carnes.

Esta semana el precio medio de exportación de carne vacuna superó los 5.500 US$/ton equivalente carcasa para el promedio de las últimas 4 semanas (ver página de indicadores), acercándose al excepcional pero transitorio récord del año 2022. Esta vez parece haber fundamentos para afirmarse de manera más estable en estos niveles: los precios en Europa y EEUU -donde la producción de carne vacuna no crece o directamente ha caído- se han distanciado de una manera ostensible de los que hay en los países exportadores de nuestra región, incluyendo Uruguay. Esto tracciona el aumento de precios en nuestra ganadería, dinamizando a su vez la producción de granos forrajeros y concentrados; una verdadera industria, en el sentido amplio y genuino del término.

Con este escenario, buena parte de las empresas del sector han cerrado un muy buen ejercicio y se plantean seguir creciendo, pero no quiere decir que sea un momento exultante y de números holgados: los precios que vinculan los distintos eslabones de la cadena los ponen bien tensos y los márgenes son estrechos.

Para los frigoríficos los buenos precios de exportación se arbitran con altos costos de los ganados gordos, ya sea de los propios feedlots como de las compras a feedlots externos o ganado de campo. La transparencia de la que goza el negocio ganadero -son pocos los sectores que la tienen en nivel similar- permite a todos los actores seguir, semana a semana los datos de INAC, con la marcha de los negocios. Los invernadores, por su parte, están pagando hoy valores de la reposición que también son récord de los últimos años y en algunos casos ya superan los picos del año 2022.

Así, el efecto encadenado de los altos precios externos llega a la base de cría y recría, y es allí donde está el impacto principal a largo plazo; la demanda que llega del exterior se traduce en una valorización de los terneros y de los rodeos, lo que fundamentan una muy buena perspectiva ganadera de mediano plazo: los terneros y los vientres valen y son la garantía de un sector que puede seguir creciendo. Además, la base ganadera está sostenida por la posibilidad de la exportación en pie, con sus altos precios de referencia (aunque por estas semanas, en varias categorías no alcanzan a empardar la demanda local).

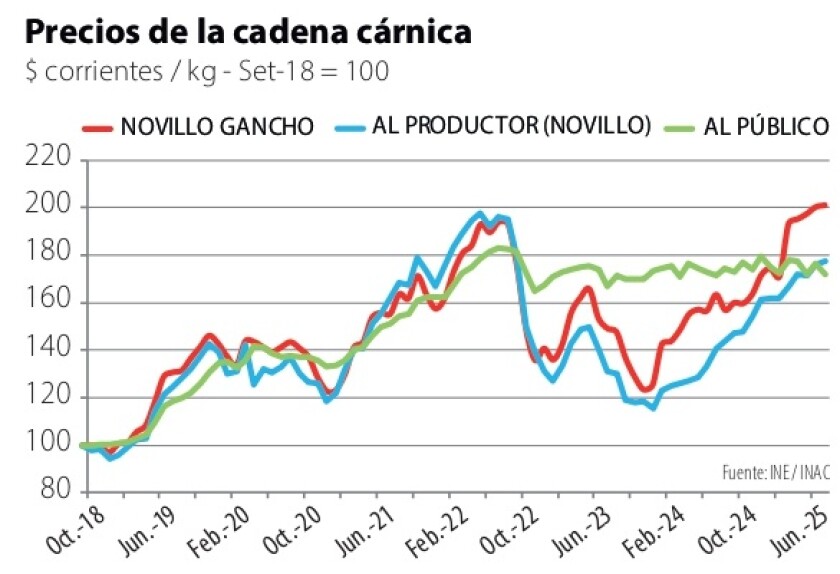

En el otro extremo de la cadena, en el consumo local, es interesante ver que -pese al fuerte aumento de precios del ganado y la media res en gancho de los últimos meses-, el precio de la carne al consumidor local se ha mantenido estable (gráfica). Los precios al consumo tienen menos volatilidad que los precios a los productores en las distintas etapas, incluyendo la media res en carnicería. Pero la tendencia sería difícil si no fuera por el aumento en la importación de carne, que ha sido clave para contener los precios internos al consumo y “desacoplar” (al menos parcialmente) el precio al consumidor del precio de exportación.

Valores reales.

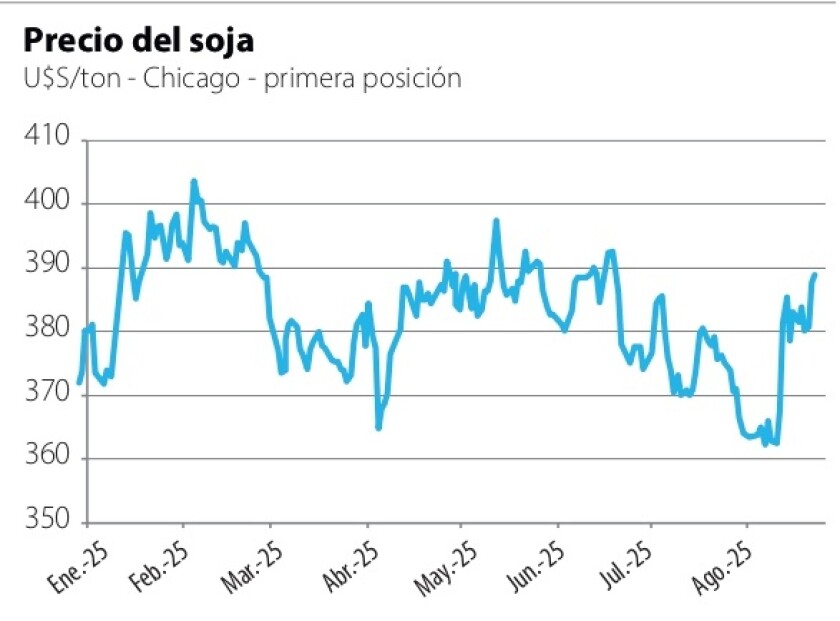

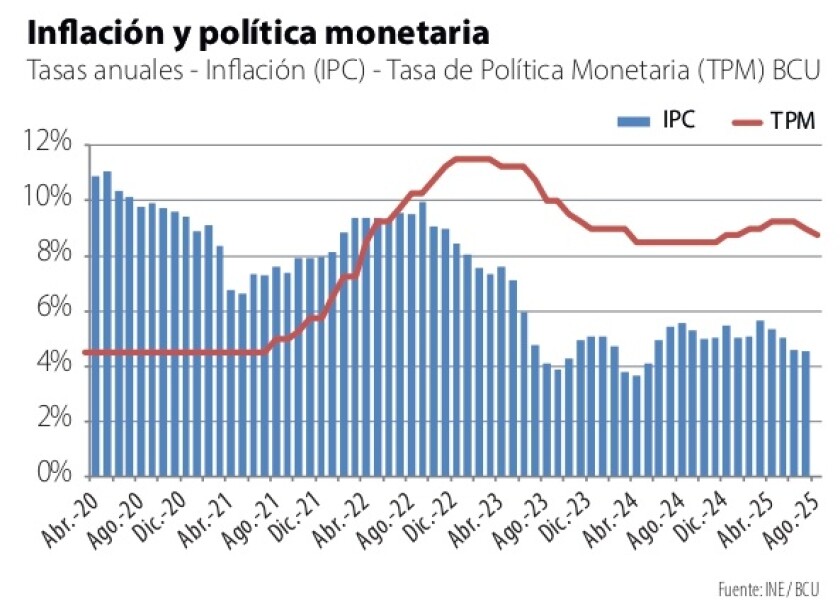

Mientras sucede todo esto en la cadena cárnica, esta semana el Banco Central (BCU) -como se esperaba- bajó la tasa de interés de política monetaria ¼ de punto porcentual, ante la contundente baja de la inflación y de las expectativas de inflación en los últimos meses (aunque las de los empresarios se resisten más a bajar). Aún así, el BCU mantiene el sesgo contractivo de la política monetaria con una tasa que está por encima de lo que sería su nivel de neutralidad (gráfica). En este contexto, el tipo de cambio -dato clave para los agronegocios- cedió en la semana y el dólar cayó nuevamente debajo de los $40. La debilidad del dólar es global y esta semana se reafirmó ante comentarios del presidente de la Reserva Federal de EEUU, que permiten vislumbrar una baja en la tasa de interés antes de lo pensado. Esto hace que los precios de los productos internacionales (que cotizan en dólares) tiendan a subir, entre ellos los granos. Pero los mercados de productos tienen sus propios fundamentos; en el caso de la soja, el precio subió esta semana porque la caída en la producción estadounidense sería mayor a lo estimado por el USDA en su última actualización, lo que incidió al alza en el mercado de Chicago y se trasladó al precio local. De todas formas, son precios cercanos al promedio y no conforman a los productores, que -hoy por hoy- ven al maíz más atractivo.

Pero el caso de la carne va más allá: no tiene mayor fundamento decir que los altos precios actuales, cercanos al récord, sean causados por un dólar débil; en todo caso, sería un efecto menor. Lo clave es que los valores del ganado en Europa y Estados Unidos han superado los 8 US$/kg a la carne, y la carne al público sube, impulsando el precio de importación/exportación. Esto permitiría presumir que el precio del ganado en valor real -es decir, pasando los precios en dólares a pesos y descontando el IPC- deberían estar en niveles históricamente altos. Pero no es así: el precio del novillo al productor está muy cerca del promedio histórico. Si esto es así con los excepcionales precios de exportación que está teniendo la cadena cárnica, parecería bastante claro que el sector y la economía toda tiene un problema de precios relativos bastante agudo.

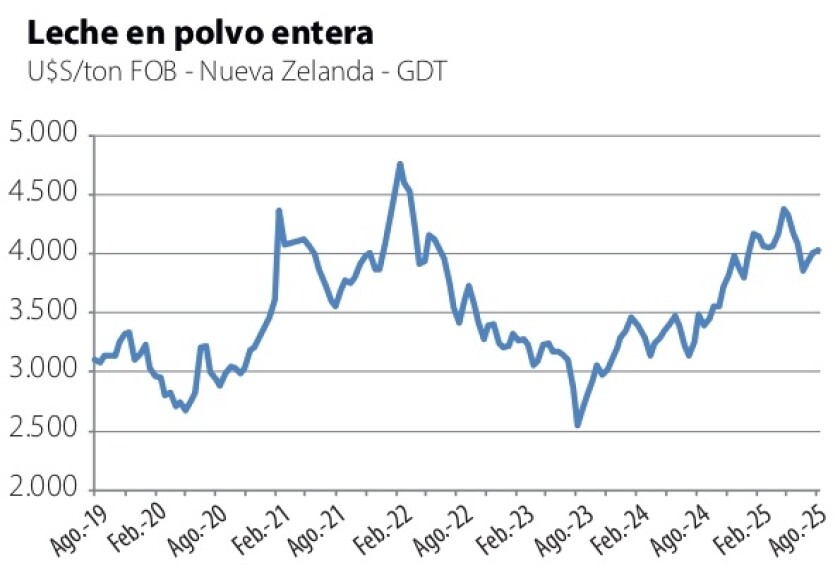

Algo similar pasa con el sector lácteo, como compartimos este mes en otro análisis; el precio de los lácteos a nivel internacional está en un muy buen momento (gráfica) pero cuando se observa el precio al productor en términos reales en su serie histórica, también está cerca del promedio de los últimos años. Así, puede argumentarse con buen fundamento que la economía uruguaya está con un problema serio de competitividad (si es que alguna vez dejó de estarlo).

Y uno de los problemas endémicos de competitividad de la economía uruguaya es el déficit fiscal. En pocos días el Poder Ejecutivo enviará al Parlamento el proyecto de Presupuesto, con un nuevo aumento de gastos, aunque muy acotado por el alto déficit fiscal que se ha abierto en los últimos años y que está en la base de los problemas de competitividad de la economía. Como ha dicho el Presidente Yamandú Orsi, en Uruguay la frazada siempre es corta. El problema es a quién le toca quedar con los pies para afuera.