Al año 2021 aún le quedan unos días, pero ya quedó en la historia de la ganadería y la producción de carne del Uruguay. Con precios sin antecedentes y un volumen de producción récord, el sector ganadero puso pie firme como el más importante de la economía. De la mano de la demanda china y con una base productiva que viene acumulando inversiones y tecnología, la producción de carne genera ingresos por unos U$S 4.000 millones si se considera tanto el consumo interno como la exportación, que es el principal destino y facturará unos U$S 2.900 millones (considerando todas carnes y menudencias). Las cifras fueron presentadas esta semana por el INAC (Instituto Nacional de Carnes).

Tan fuerte ha sido la demanda y la valorización que la ganadería se le ha plantado con firmeza a la agricultura, que avanza ahora con más cautela por los campos. No en todos lados era tan claro como antes plantar soja desplazando vacas; la agricultura tiene que rendir muy bien para predominar sobre la ganadería.

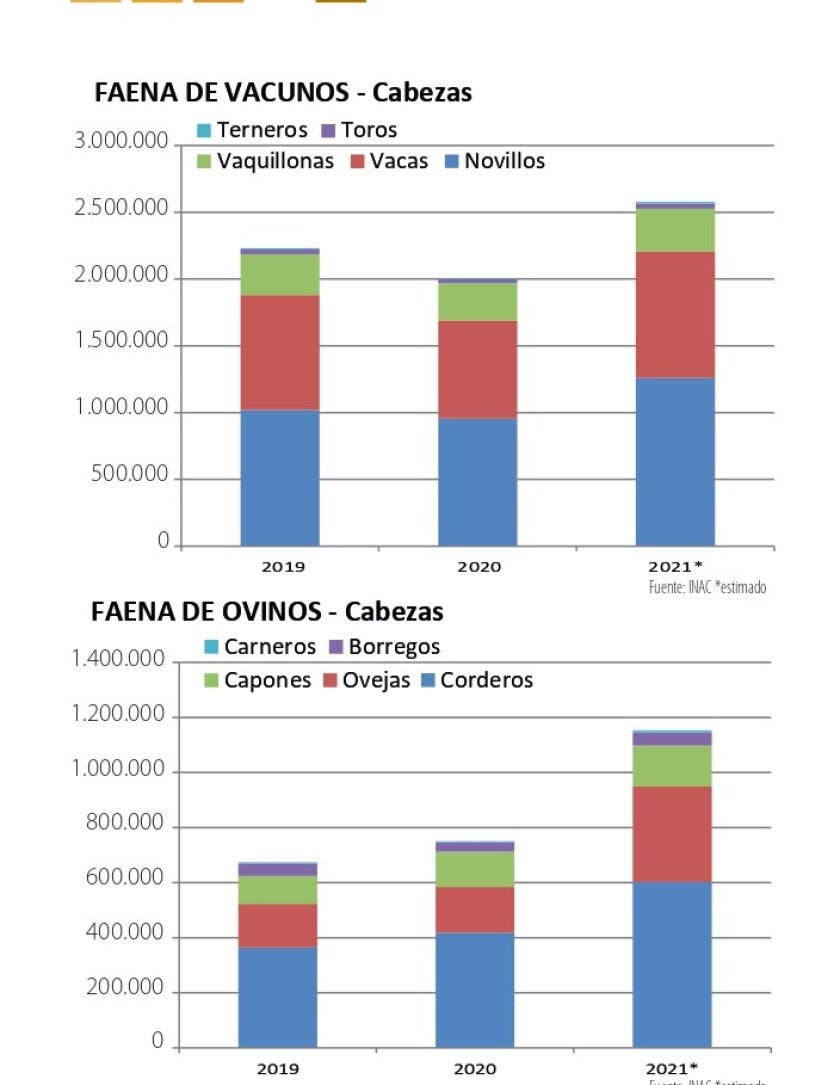

La producción de carne será récord este año. Las cabezas faenadas serán similares al récord de 2006, pero con mayor peso promedio. Y lo más notable es que la producción avanzó aun cuando hay un área agrícola mucho mayor que en aquel tiempo, así como más áreas forestadas. Es bastante claro que la productividad global promedio de la superficie ganadera avanzó sustancialmente.

La terminación de ganado a corral ha sido un eslabón clave en el aumento de dicha productividad y en la eficiencia de la cadena; abrió la posibilidad de liberar más áreas a la recría –cuya eficiencia también mejora- y se hace un uso global de los recursos mucho más efectivo. El consumo de granos forrajeros y alimentos es creciente en el sector ganadero, básicamente por los feedlots. Este año los animales terminados a corral representan 12-13% de la faena total, acercándose a las 350.000 cabezas.

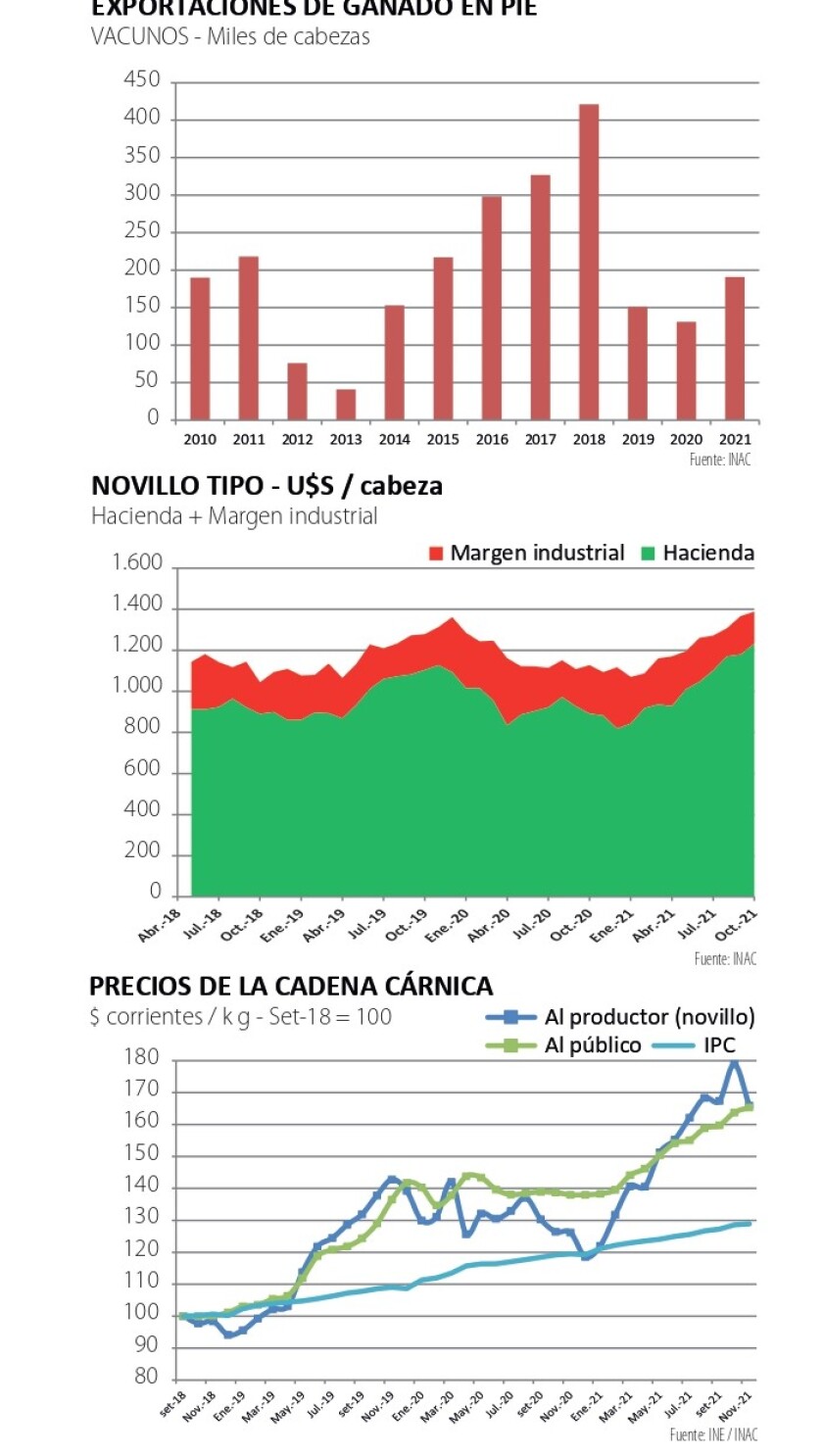

Ha sido un año soñado para los invernadores, lo que ha generado algo de “celos” de los criadores, cuyos precios son buenos pero no tanto como los del gordo. El ganado terminado captó en su totalidad el aumento en los precios finales de venta, tal como muestran las estadísticas del Novillo Tipo de INAC (gráfica), pero los precios de la reposición no aumentaron en la misma proporción.

Aunque integrados en la misma cadena, reposición y faena son mercados distintos y –seguramente- la expansión de la producción a corral los ha hecho aún más diferentes en su dinámica. Aun con las mejoras en pasturas y manejo, la cría sigue expuesta a los vaivenes climáticos y las sequías de los últimos años hicieron su efecto.

Los criadores tuvieron su gran impulso en tiempos de la gran exportación en pie (2017-2018, gráfica), que se mantiene pero no con aquellos niveles. Lo clave es que esta posibilidad siga presente, para darle todas las garantías a la base productiva ganadera de que tendrá todas las vías de venta disponibles.

En cualquier caso, la demanda más fuerte seguirá llegando a través de la exportación de carne al mercado global, que necesita una base de abastecimiento firme y sostenible. Dicha demanda es la que ha impulsado –además- una reducción ostensible en la edad promedio de faena: a modo de ejemplo, el 65% de la faena de novillos es de categorías dientes de leche o 2 dientes.

Con esta vigorosa extracción (que incluyendo exportación en pie y consumo predial es del 24%), hay buenas razones para prever un fortalecimiento relativo de los valores de la reposición el año próximo. Si el clima acompaña podríamos llegar a ver precios muy firmes por terneros y categorías jóvenes, aunque siempre hay incertidumbres en el mercado.

Mirando afuera

En el mercado cárnico internacional hay novedades importantes. Argentina se apresta a retomar presencia en el mercado externo, dado que su gobierno decidió flexibilizar las restricciones vigentes hasta hoy en las exportaciones cárnicas. Para 2022, una vez que venza el régimen actual, se liberarán todos los cupos, cuotas y asignaciones de exportación (cuotas Hilton y otras europeas, EEUU, Israel, etc.), con excepción de 7 cortes que incluyen el asado, cuadrada y paleta, de las categorías con calidad consumo (vacas y toros conserva se podrán exportar libremente), para privilegiar la oferta en el mercado local. En especial, esto permitirá retomar la exportación de corte de vaca argentina a China. Es un paso hacia una cierta “normalización” que –si bien está lejos de ser completa- es una muy buena noticia para los ganaderos argentinos.

Nuestros vecinos han exportado casi 800.000 toneladas este año, aunque con una caída fuerte en los últimos meses (segundo semestre). Puede estimarse que el año próximo la cifra sea mayor, aunque eso dependerá de la oferta productiva. De todas formas, Argentina sigue lejos de encuadrar una política ganadera más firme de largo plazo, que reduzca la discrecionalidad del gobierno en la habilitación / prohibición de exportaciones, aún sujeta a vaivenes políticos. Esas certezas institucionales demoran en construirse y se caen rápido con intervenciones como las que han ocurrido en Argentina en los últimos tiempos. En cualquier caso, el potencial productivo del vecino es enorme y es un competidor directo en el exterior, por lo que hay que seguir de cerca sus pasos.

También incidirá el contexto macroeconómico. Hay indicios de que los vecinos se encaminan a achicar la gigantesca brecha cambiaria entre el dólar paralelo y el oficial. Es otro elemento de “normalización” importante, en el marco de las negociaciones con el Fondo Monetario Internacional para acordar un plan económico que permita pagar la deuda con el organismo, bajar la inflación e impulsar el crecimiento de una forma más sostenible. No es tarea fácil, pero si el tipo de cambio sube, la producción argentina se hará más competitiva.

En Brasil aún no se ha concretado la habilitación del mercado chino, algo que ha aprovechado EEUU para multiplicar sus colocaciones de carne en el gigante asiático. A pesar de la confrontación geopolítica entre ambas potencias, el comercio de carne parece convenir a ambos. Aún en esta condición, el precio de la hacienda en Brasil se recuperó del “golpe” de haber quedado fuera de China, y le pone un piso a la cotización en la región.

Todas las carnes

La producción de carne ovina también está cerrando un año excelente, con un fuerte aumento en la faena y las exportaciones. La faena de ovejas ha sido particularmente intensa y hasta genera la preocupación de que el stock –ya bajo- siga retrocediendo. Sin embargo, la carne ovina –impulsada este año también por la demanda china- tiene oportunidades de avance en la medida que las señaladas aumentan por la difusión de razas más prolíficas y la mejor alimentación. Hay 20% de pariciones múltiples (mellizos o trillizos), base de una productividad ovina en aumento.

Las sabidas limitaciones de mercado en base a razones sanitarias (con escaso fundamento) le ponen límites a la expansión de la producción de carne ovina, que –por ejemplo- ha debido recurrir a los compartimentos para exportar a EEUU. Aun así, el negocio es rentable y accede a precios destacados, para beneficio de todo el sector.

En cuanto al consumo local, el INAC informó que este año aumentó el consumo de proteína animal, considerando todas las carnes. Un indicador importante de salud y calidad de vida, aún en las circunstancias económicas difíciles que generó la pandemia. El consumo de carne vacuna se recuperó levemente (aunque aún está por debajo de los niveles de 2019) y aumenta otra vez el consumo de carne aviar, en unos 2 kg/per cápita. Es un asunto importante dado que la carne vacuna aumentó su precio notoriamente en términos reales, en el mercado local.