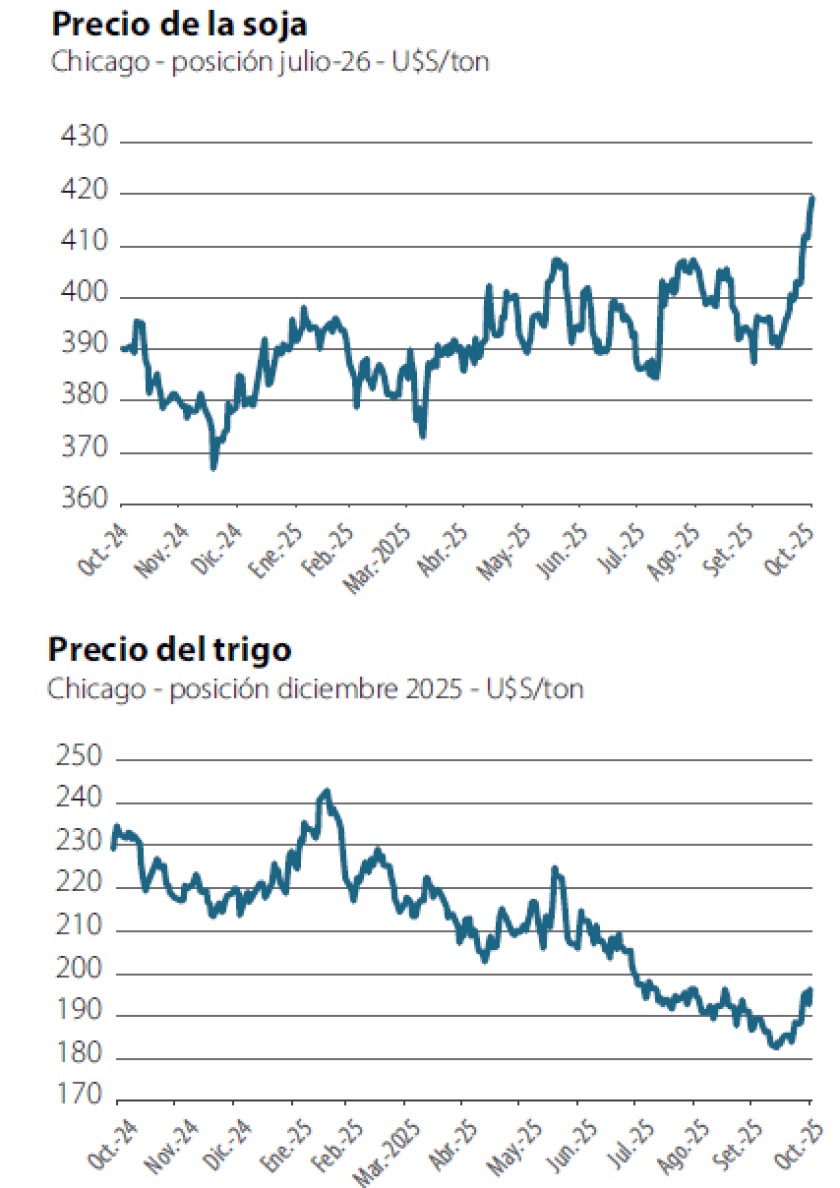

El acuerdo comercial entre Estados Unidos y China -que incluye la reanudación de las compras de soja estadounidense por parte de China-, impulsó el precio internacional de la oleaginosa (gráfica), justo en momentos en que se está desarrollando la siembra en nuestro país y la región. Con esta novedad, los precios de referencia en el mercado local avanzaron más de 15 US$/ton, desde unos 360 a los 375 US$/ton, con algunas empresas ofreciendo algunos dólares por arriba.

De todas maneras, los mercados están muy volátiles, pues el referido acuerdo -más parecido a una tregua- puede estar sujeto a revisiones o eventuales retrocesos. La puja global entre EEUU y China es una historia de más de un capítulo y -con Trump de por medio- nada es del todo definitivo.

El referido aumento en los precios, si bien es siempre bienvenido, no implica un cambio sustancial, al menos por ahora. Los productores aún tienen como aspiración los 400 US$/ton y este nivel aún está lejos. Sucede además que el reinicio de las compras chinas en EEUU (el compromiso es de 25 millones de toneladas anuales, con compras de 12 millones en lo que resta de este año) va a reducir la presión de demanda sobre la soja en Brasil. De hecho, este previsible desvío de comercio ya se incorporó en el mercado brasileño (el mayor exportador mundial) con precios que, luego de haber tenido premios sobre Chicago, pasaron a tener cierto descuento sobre dicha referencia.

Aún así, los nuevos valores equiparan o superan modestamente lo que se pagaba por la soja en estas mismas fechas el año pasado. En el punto de partida, se equipara la situación al escenario de la zafra anterior, con algún avance en el precio.

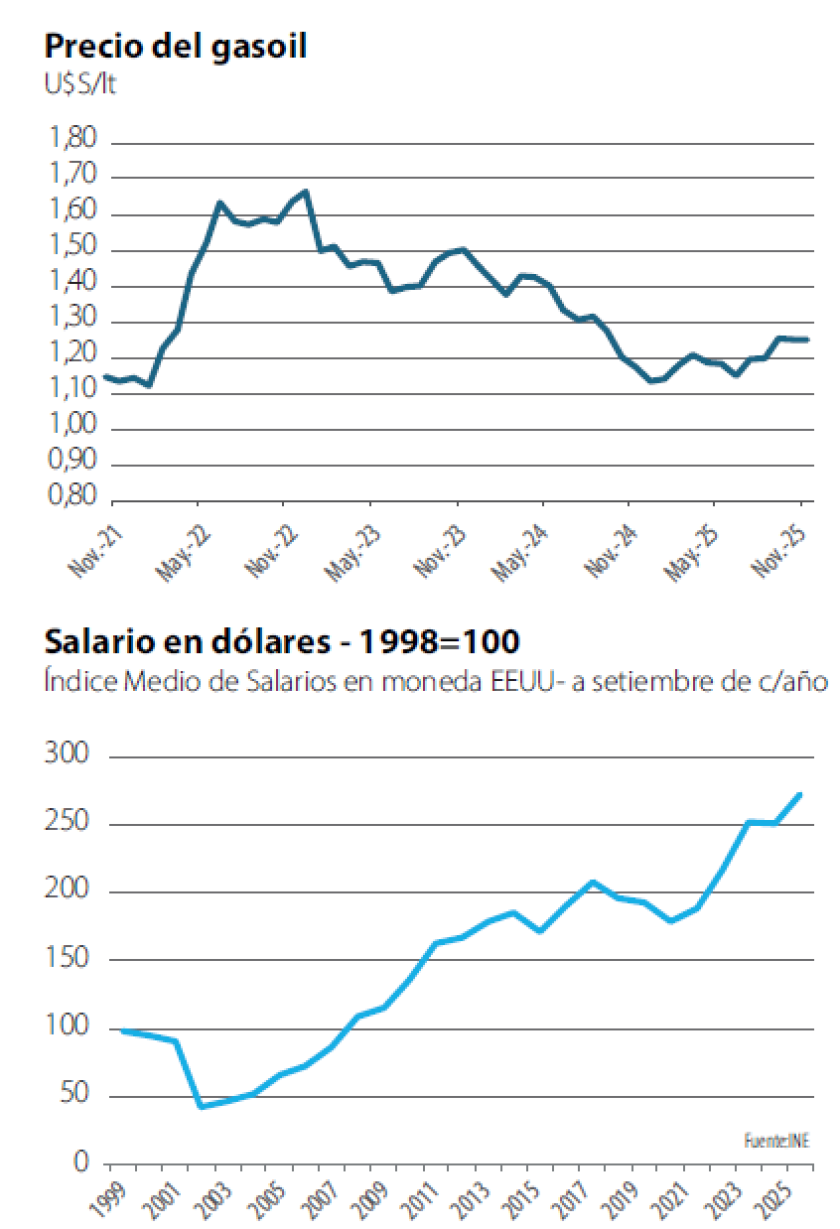

Por el lado de los costos, hay verdes y maduras. Varios agroquímicos tienen este año precios menores, pero los fertilizantes están entre 10 y 20% por encima de los precios que se registraban en la zafra anterior. En el caso del gasoil (gráfica) la evolución reciente del precio en dólares tampoco ayuda mucho: la modesta baja que se decretó el viernes pone al litro en 1,25 dólares, cuando en noviembre del año pasado estaba en 1,18 dólares, lo que implica un aumento interanual de casi 6%.

De manera que en las presupuestaciones de cada cultivo los totales no varían demasiado respecto a 2024: los costos totales de hacer una soja de primera están en torno a 500 US$/ha, a lo que hay que sumar unos 100 US$/ha de costos de cosecha y poscosecha (tomando rendimientos promedio). De manera que -con un área que se estima similar a la del año pasado y considerando que el costo de las segundas es algo menor- los productores invertirán más de 700 millones de dólares esta zafra, para hacer el principal cultivo del país.

Con esas cifras, los rendimientos de equilibrio siguen siendo exigentes y hay que hablar de cerca de 2 toneladas para cubrir costos (tal vez ahora algo menos) y luego los kilos para pagar la renta. Sin rindes de primera de 3 toneladas por hectárea, los productores no pueden estar cómodos.

De todas formas, aún falta mucho para la cosecha y se concretan pocos negocios a futuro. Y los mercados pueden seguir deparando novedades en cualquier sentido. Por un lado, la relación entre EEUU y China (así como la puja comercial de EEUU con otros países) sigue tensa y sujeta a nuevos virajes, aunque -en la visión de varios analistas que siguen el asunto continuamente- es posible que entremos en un período de mayor calma. Por otro lado, aún falta mucho para configurar mínimamente cuál será la oferta efectiva de América del Sur, clave para definir los fundamentos de mercado.

La información del acuerdo entre ambas grandes potencias todavía no está del todo clara y los mercados -financieros y de productos- van tomando posiciones con cautela, por lo que habrá que ver la evolución en las próximas semanas. Porque hay que recordar que este acuerdo está sujeto a cuestiones que no tienen que ver directamente con la agricultura sino a una puja estratégica de alto nivel, económica y geopolítica. En ese contexto, hoy una preocupación central de EEUU es la provisión de las denominadas “tierras raras”, un conjunto de minerales escasos pero imprescindibles para los aparatos tecnológicos de última generación, tanto en informática como en energía y movilidad. En este contexto, la agricultura ha sido más una moneda de cambio que un asunto central en las discusiones. A tenerlo en cuenta.

Continuidad y cambio

La soja es el principal cultivo pero el maíz es el grano que ha tenido el empuje más vertiginoso en los últimos años, de la mano del aumento en los rendimientos y una demanda creciente, de los sectores cárnico, lácteo y avícola. Así como en el caso de la soja, los costos del cultivo han tenido variaciones de distinto signo respecto al año pasado, pero -grosso modo- hacer una hectárea de maíz de primera cuesta hoy unos 1.000 dólares, mientras que los maíces de segunda se presupuestan con un costo más cercano a los 900 dólares (obviamente, cada chacra tiene su Excel…).

El muy buen desempeño del cultivo, un mercado que es casi estrictamente local (va todo a consumo animal para carne o leche) y la permanente incorporación de tecnología (este año las empresas han vuelto a presentar materiales nuevos, combinaciones de eventos transgénicos innovadoras, nuevos agroquímicos, etc.), incluyendo el avance del riego, hacen a un escenario configurado para un nuevo avance del área, que los más optimistas estiman en 300.000 hectáreas (15% más que el año pasado). Así, para hacer el maíz de esta zafra la agricultura estaría invirtiendo unos 270 millones de dólares.

Soja y maíz son los principales cultivos de verano; el sorgo está algo alicaído por problemas propios y porque el maíz se ha afirmado como grano forrajero. Y hay un resurgir del girasol, con un área que -se estima- puede llegar a 30.000 hectáreas, aún modesta pero en ascenso. Agronómicamente es una muy buena noticia, en la medida que es un cultivo distinto, complementario y acoplable a las rotaciones de alta productividad. La valorización de los aceites lo ha puesto nuevamente en la consideración.

Habrá que ver si recorre un derrotero parecido al de la colza, que llegó para quedarse como alternativa de invierno, junto a sus primas hermanas (carinata y camelina). Las cosechas de esta oleaginosa de invierno ya arrancaron y en pocos días comenzarán los cereales (primero las cebadas), con precios que también han levantado modestamente (gráfica) para un escenario un poco más alentador en las trillas. Mientras, las siembras de cultivos de verano de primera también van avanzando, algo frenadas por los recientes fríos.

Lo que también se está enfriando es la economía. El dato de agosto del Indicador Mensual de Actividad Económica (IMAE) del BCU, dio un retroceso desestacionalizado de -0,8% y quedó casi al mismo nivel que en agosto de 2024. Uruguay tiene un problema de costos y competitividad. A modo de muestra, el salario en dólares subió más de 8% en el último año. Sostener ese aumento en el costo laboral general es muy difícil para cualquier sector, incluyendo la agricultura. Si eso no se tiene en cuenta la economía seguirá con frío, a pesar de que viene el verano.