“Sin dudas el país cambió, no tiene nada que ver con lo que era hace 10-15 años; ahora con los corrales y los tambos, sumados a las avícolas, se dio un crecimiento sustancial en la demanda”, por maíz, dijo a Tardáguila Agromercados el directivo de la Agropecuaria de Dolores, ing. Andrés Alayón, quien además de ser agricultor, maneja un corral de engorde en la zona de Dolores con una capacidad estática que hoy es de unas 1.300 cabezas, pero que tiene el objetivo cercano de llevarlo a 3.000.

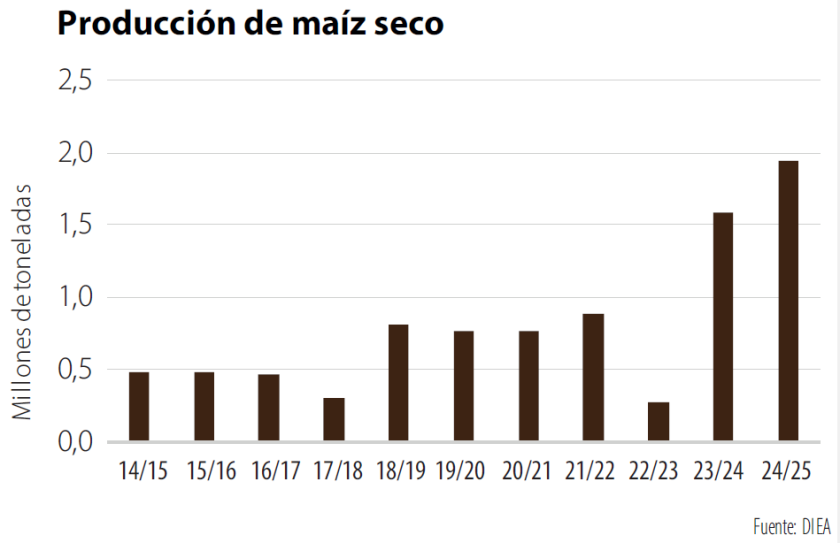

Los números dados a conocer por la Dirección de Estadísticas Agropecuarias (DIEA) del Ministerio de Ganadería sorprendieron por lo alto, con una producción de maíz seco estimada en un récord absoluto de casi 2 millones de toneladas. Para darle dimensión a esta enormidad de maíz, en la segunda década de este siglo la producción del cereal seco en el país promedió 340 mil toneladas anuales.

Hay quienes en el sector dudan de que esta cifra sea real y la consideran inflada, dado que el mercado interno sigue necesitado de maíz. No solo no se ha exportado ni se exportará, sino que se está importando. Entre junio y mediados de agosto, cuando la disponibilidad de la producción doméstica debería haber sido holgada, ingresaron al país unas 40 mil toneladas del cereal, unas 2 mil para siembra y las restantes para consumo, las que llegaron fundamentalmente desde Paraguay a un precio medio CIF de US$ 204.

Pero si se analiza la demanda, los casi 2 millones de toneladas producidos este año no están lejos de lo que es la necesidad anual del mercado doméstico, por lo tanto, es lógico que se estén dando importaciones y que los precios sean bastante superiores a los bajos niveles alcanzados por el cereal en el mercado internacional.

El gran cambio este año son los corrales de engorde. De acuerdo con estimaciones de Álvaro Ferrés, presidente de la Asociación Uruguaya de Producción de Carne Intensiva (Aupcin), este año se estarán terminando con algún grado de suplementación unos 700-800 mil animales entre novillos y vaquillonas. Es un salto respecto al año anterior, cuando se terminaron entre 500 y 600 mil cabezas. A 1,3 toneladas de maíz por animal encerrado, son unas 260 mil toneladas adicionales que se están demandando desde los corrales este año.

La razón de este fuerte crecimiento es obvia y es la fuerte suba en los precios de los animales terminados, junto con una oferta relativamente escasa. Todas las fuentes del sector son coincidentes en cuanto a que los corrales están trabajando a tope, con una capacidad instalada que es creciente y que su uso está, en los hechos, en 100%. La demanda por animales de reposición es a precios crecientes, en línea con la tendencia de las cotizaciones de venta. Las referencias para animales que pueden participar de la cuota 481 llegaron a los US$ 3 por kilo, un valor que no tiene antecedentes para animales que superan los 400 kilos en pie. “Cuanto más pesado mejor, siempre que tenga edad para participar de la cuota 481”, explicó Ferrés.

Estos animales, por lo tanto, están siendo comprados por los corrales a US$ 1.200-1.350, dependiendo del kilaje, un valor sin antecedentes. Los animales que no tienen edad de cuota, si son pesados, se venden unos US$ 10 centavos por kilo por debajo, también una cotización históricamente alta. Para ponerlo en contexto, son precios que serían buenos para terneros de 180-200 kilos y que se están pagando por animales de más de 400.

Lo que permite estos altos precios de la reposición es la favorable ecuación de la relación kilo de carne / kilo de maíz. No es que el maíz esté barato, sino que la carne está muy cara, por lo que el negocio (con ventas desde los corrales que comienzan a hacerse sobre una base de US$ 5,50 el kilo carcasa) arroja márgenes positivos para los corrales de engorde.

A la demanda desde los corrales hay que agregarle la de las avícolas y la lechería. En números gruesos, de acuerdo con fuentes del sector avícola, para la producción de carne se utilizan unas 100 mil toneladas de maíz por año. A eso hay que agregarle las aves de postura, que son algo más de 100 mil toneladas. A su vez, desde la lechería, teniendo en cuenta el rodeo de vacas lecheras (unas 330 mil) y un consumo diario de 5 kilos de maíz, la demanda anual rondaría las 600 mil toneladas.

Sumando corrales de engorde, producción lechera y avicultura, además de otros usos (destete precoz, etc.), la demanda interna por maíz tiene que estar superando los 2 millones por toneladas, quizás no por mucho, pero justifica la importación del grano forrajero.

La intensidad de la demanda por maíz se refleja en los precios del mercado. Aunque cuando se dio el grueso del peso de la cosecha hubo una baja moderada, ahora se volvieron a pagar US$ 200 la tonelada. Un abismo respecto a los US$ 150 que se paga por el cereal en Chicago para el contrato de setiembre y ni que hablar lejos también de lo que sería el mercado interno si el balance se rigiera por la paridad de importación.

¿Es un cambio que llegó para quedarse? Se verá, pero hay algo que parece bastante claro y es que la apuesta en la siembra de maíz para la campaña de verano 2025/26 —muy próxima a comenzar para los maíces de primera— sumará un área creciente respecto a las 260 mil hectáreas sembradas la zafra pasada. Y habrá demanda por este producto.